El problema que le veo a esta idea (que no pocas veces se me pasa por la cabeza y así quitarme de problemas mentales) es que la RPD suele ser bastante baja. ¿Cuántos años habría que mantener la posición y el crecimiento del Dividendo para que fuera rentable?.. Es mi eterno dilema

No recuerdo si fue en el hilo retorno de @bcartera, o en el de @lluis, que me hicieron reflexionar bastante sobre este tema…

Al final con este estrategias buscas rentas, dividendos. Que sean sostenidos y ser posible hasta crecientes en el tiempo, Si, sin duda. Pero rentas al fin y al cabo. Y con RPD del 1% por mucho que aumente a doble dígito se tardarían 15-20 años en rentar…

Criterios hay bastantes. Si es cierto que es complicado quedarse con los principales.

Cuales usais vosotros como criterios determinantes para incluir una compañia en vuestra cartera?

Yo considero, en cuanto al precio se refiere, la MM 1000 como el principal criterio por delante de los precios subjetivos, y quizas tb interesados, de M* y MS.

Los otros criterios importantes son la RPD junto al crecimiento a 10 años del dividendo. Sabiendo que en su conjunto la cartera deberia tener una media aceptable en torno al 3% de RPD entre compañias mas y menos growth.

Las empresas seleccionadas con al menos narrow moat en CQSS entiendo que son rentables con un ROE>15 y al menos perdurable por al menos 10 años.

Del resto de criterios entiendo que son muy interesantes pero no tan decisivos y determinantes.

Imaginate, si te pasa a ti, que tienes menos años que yo, lo que pienso yo de estas empresas.

La verdad es que para estas empresas pienso en la cartera de mi hija, con un recorrido inversor mucho mas largo que yo. En ese plazo me falta hacer la simulacion pero creo que podrian dar una RPD decente, aunque en estas yo pienso mas en la posible revalorizacion en 50 años o mas que en el dividendo.

Dejarlas ahi quietas componiendo todo ese tiempo el efecto tiene que ser brutal, si aguantan esos 50 años.

Por el tipo de negocio son empresas aburridas pero con productos que todo el mundo usa y supongo seguira usando, pinturas, controles de plagas, uniformes, ahora me ha venido a la mente Cintas

En 15 años una RPD del 1% que es lo que suelen dar estas empresas, creciendo al 10%, que no todas crecen al 10%, nos daria una RPD de algo mas del 4%.

Se necesita mas tiempo, si inviertes 2000€, que cobrarias en 15 años, 80€ al año. Habria que tener posiciones mas grandes para que el interes compuesto se notara

Con los años a medida que vas invirtiendo, cuando ves que en mayor porcentaje las empresas que más recortan son siempre las de alto dividendo se te irá aclarando el dilema.

En esta estrategia una empresa de un 1% de RPD es raro que se compre, a no ser que sea de un grupo muy especifico de empresas de grandísima calidad que se les permita saltar el filtro. Pero normalmente se espera a que den al menos un 2% o 2.5% de rentabilidad en un recorte de mercado u otra oportunidad.

En cualquier caso, ese bajo % que dan es por una razón y suele tener sentido.

Si has leído el número 2 de CartasDelDividendo donde estudian Loreal, descubrirás que en ciertas situaciones merece y mucho la pena comprarlas aunque estén caras.

Más en esta estrategia que dura tantos y tantos años.

Si tienes 50 o 60 palos la estrategia de tipos de empresas puede cambiar (normalmente hay más capital de partida y menos tiempo xa invertir, etc…), pero si eres joven evitar estas empresas por comprar altas RPDs es pegarte un tirito en el pie.

Por culpa de esta conversación me he releído el hilo de “Bajos div muy crecientes VS altos div poco crecientes” jeje

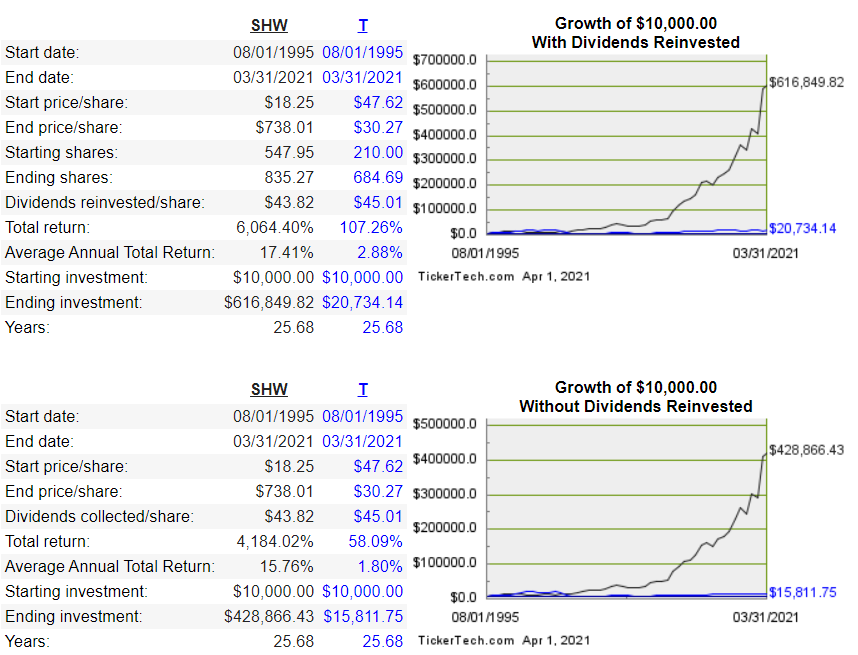

Es solo una opción personal pero al final llego a la conclusión que prefiero una RPD aceptable aun que el crecimiento sea más moderado. Primero porque el futuro es incierto y nadie puede asegurar que SHW (por seguir con la empresa mencionada) vaya a mantener un incremento de dividendo por encima de doble dígito durante por ejemplo otros 10 años, y segundo porque si mi idea de no vender nunca, la cotización no me importa que crezca tanto como me puede importar el flujo de efectivo que me de.

Como bien comenta @mr-j , empresas con altos RPD también es un arma de doble filo, pero creo que una empresa madura que ronde el 3-4%, aumentando otro 4-5%, es viable y creo que optimo para nuestra estrategia no?

Gracias como siempre por vuestras opiniones que tanto ayudan y aportan a este humilde novato.

Cuando una empresa (que por ejemplo cotice a 50 $) está dando un yield del 1%, el dividendo es de 0,5 $ y si al año siguiente lo eleva el 20 %, resultará que le ha costado 0,01 $.

Cuando esa misma empresa, a base de grandes subidas anuales, ha llegado a un yield del 3 %, el dividendo es de 1,50 $. Si continúa incrementando el diviendo un 20 % anual = 0,30 $ y entonces ¿ El crecimiento del negocio de la empresa seguirá permitiendo semejantes crecimientos de los dividendos ???

Yo lo dudo muchísimo y creo que habrá sido una pérdida de tiempo y de dividendos los años que han pasado hasta que la susodicha empresa ha alcanzado ese mínimo yield 3 % al que solemos aspirar.

¿El yield es del 3% o tu YOC es del 3%? Porque puede que tu YOC sea del 3% y el yield de la acción sea del 1%, lo que significaría que la acción cotiza a 150 USD. Has triplicado el capital. Por ahí va lo que te comenta @ruindog del total return.

Creo que el ejemplo del 1% de RPD es deliberablemente bajo. Prácticamente nadie comprar toda una cartera con RPDs que resulten en 1% de dividendo.

Lo lógico sería hablar de empresas con RPDs de mínimo 2% (y en otros círculos se habla del límite de 2.5%) para esta estrategia. Que también es bajo y en teoría empresas de crecimiento. Y ahí la película puede ser muy muy diferente en no muchos años.

Insisto, el ejemplo de Loreal es muy claro.

Prefieres invertir en empresas que te den un Total Return mucho más bajo solo porque piensas vivir de los dividendos y evitar que tu capital crezca múltiplos muchísimo más altos solo por invertir en empresas con dividendos más altos hoy y planos mañana? Incluso sabien que en crisis severas esas empresas recortarán en mayor porcentaje ese jugoso dividendo?

El ejemplo de SHW es demoledor. Si a los 15-20 años la RPD no te congratula xa dividendos, rotala a donde mejor creas y con una plusvalías brutales (xa ti y xa hacienda)

El argumento de, no se sabe si seguirá creciendo a doble dígito en X años es un argumento fallido. Una cartera con empresas de crecimiento/wide moat, etc… estadísticamente está demostrado que crece más que el índice y muchísimo más que empresas con High Yield. Otra cosa es que algunas den sorpresas negativas, etc…

Si eres una persona joven (que creo que lo eres) y tu intención es acumular capital, lo lógico es maximizar el total return.

Hay compañeros en el foro que son algo más mayores y por situación específica requieren empresas con RPDs superiores. Entre otras cosas, parten de un capital que bien gestionado ya les permite vivir o les queda muy poco, pues lógico que busquen RPD más jugosas. @lluis ya comento que a él le interesaban los dividendos por su condición personal. Pagar otro impuesto (patrimonio) solo por dejar crecer el capital no le apetece y prefiere el dividendo a que le aumente el patrimonio. Tiene todo el sentido.

Hace un año se pudo comprobar todo esto y este año sigue la música fúnebre, pues otras tantas empresas están disminuyendo el dividendo. Incluso vaquisimas sagradas con altos dividendos que no se pensaba que pudieran hacerlo.

Con esta última parte que comentas si estoy totalmente de acuerdo.

Para terminar, cada situación personal tiene unas condiciones idóneas, que además pueden cambiar con los años. Hablar de mi yo de dentro de 15 años es estúpido ya que somos 2 personas diferentes. Pero, en cualquier caso, si uno es joven y le quedan 15 o 20 años metido por aquí incrementando el capital, pocas estrategias mejores a maximizar el Total Return pueden haber. Y eso normalmente no son con empresas High Yield.

@fortknox gracias por tus explicaciones, las cuales estarán hechas con la mejor voluntad.

Entrando que en la realidad de las cosas de la vida de la inversión, suele ser bastante complejo mezclar la búsqueda de la revalorización de la cotización con la búsqueda de una renta por dividendos = total return.

Considero bastante más práctico diseñar 2 carteras diferentes :

Una orientada al dividendo más ó menos creciente, de la que cobrar una renta futura

Otra orientada a la revalorización de la que, en el futuro, ir vendiendo el 4% para gastos de jubilación

Las high yield están bien mientras dura la fiesta, pero cuando se acaba la ostia es de esas que te hace bailar a otra estrategia (con lo que eso implica). Es jugar en el alambre.

En mi caso, mis high yield con las empecé estoy muy asqueado pues el total return es para llorar (mapfres y similares). Otra que está en el alambre es att, a la que cuando pueda le doy salida. No me fío.

Estoy con la suscripción de simply safe dividend y estoy viendo que con algo de tiempo (tengo 33) prefiero para rentas empresas de 2 - 3’5 de yield y crecimiento de dividendo entre 7-10%. El total return importa, ya no solo por ver plusvalías, sino porque cuando baja la marea son las que dan la cara. Basta con poner el dato de años consecutivos repartiendo dividendos crecientes o años consecutivos sin reducir dividendo.

Entiendo que para persona hay un caso y tiene su riesgo asociado (tanto para high yield que puedan recortar como low yield que dejen de crecer a doble dígito)

y qué ratios miráis para saber si va a tener un alto total return, y que el crecimiento de dividendo merecerá la pena incluso partiendo de un yield bajo.

Lo pregunto desde el desconocimiento, porque en mi caso al ser muy joven me interesan ese tipo de empresas.