En mi opinión, esto no va conmigo, al margen de que este tipo de artículos no dejan de ser publicidad encubierta de fondos y de entidades financieras, están dirigidos a personas que no tienen mucha idea de esto de la inversión y que desde luego no son de nuestra cuerda.

Yo invierto en dividendos, compro empresas que me dejan ingresos, así que el tener 30 años o 95 es algo irrelevante para mi estrategia, obviamente a mi actual edad, estoy en fase de acumulación total y todos mis ingresos disponibles van a inversión, y cuando llegue a la fase de distribución, buena parte de esos ingresos irán a mis gastos, pero aun así, nunca dejare de seguir comprando, aunque sea menos.

El que nace hormiguita, muere hormiguita.

3 Me gusta

Hay un dicho muy antiguo en Bolsa: resta de 100 tu edad y el resultado es el porcentaje de tu patrimonio que puedes invertir en renta variable.

13 Me gusta

Hay muchas frases relacionadas con la renta variable que pueden orientar, incluso dar tranquilidad, a mucha gente que no está dispuesta a emplear un tiempo en aprender los entresijos de la inversión.

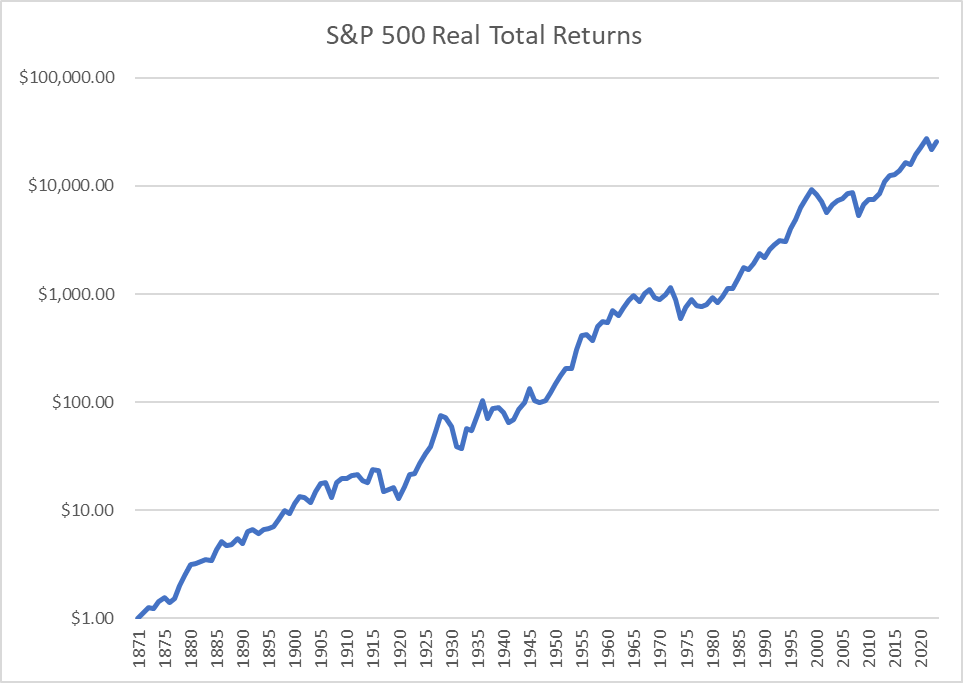

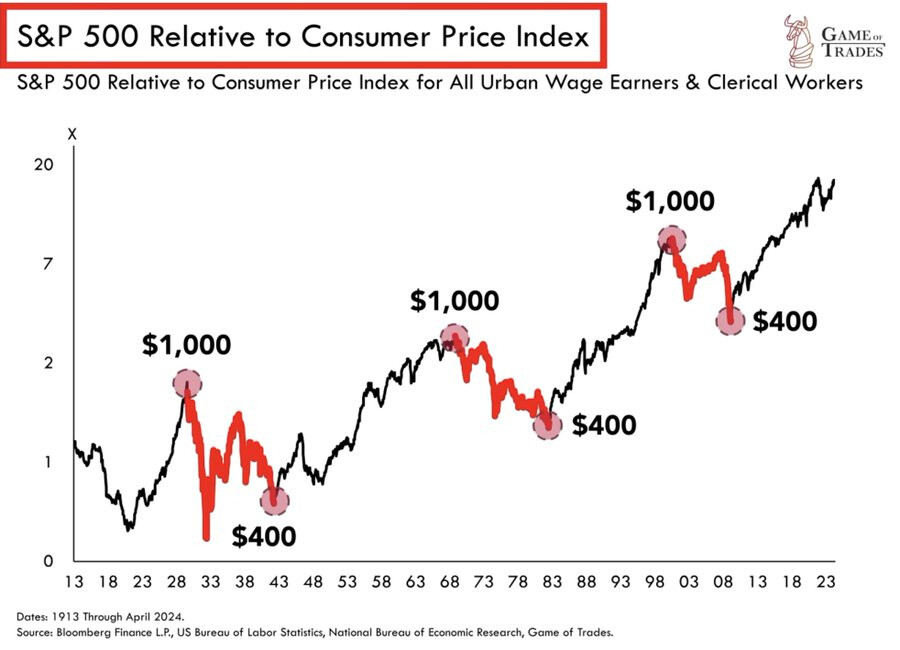

La que me viene a la memoria como la más dañina es aquella que dice “a largo plazo la bolsa siempre sube”, sin tener en cuenta que el “siempre”, siempre está relacionado con un espacio de tiempo en concreto.

- Ha sido cierto en el espacio de tiempo de los últimos 12 años.

- Ha sido falso en espacios de tiempo de 20 años en los que ha predominado la lateralidad.

- Ha sido falso en espacios de tiempo de 10 años con profundas bajadas.

Ésa frase tan rotunda únicamente puede se confiable si nuestro espacio temporal es de unos 100 años.

1 me gusta

Yo creo que también hay que tener en cuenta el proceso inversor de cada uno. Muchas veces parece que lo que se pretende es invertir un capital enorme de golpe, cuando la mayoría de los mortales invierte recurrentemente a lo largo de toda su vida, según va ahorrando.

Y con inversión periódica y recurrente, seguro que esos periodos de 20 años laterales se ven de otra forma.

1 me gusta

Totalmente. De esa gráfica se extrae también que la IF verdadera pasa por multiplicar la cifra mágica por 2.5

Aparte creo que en esa gráfica no se tienen en cuenta los dividendos, y en 20 años se cobran una jartá de dividendos.

1 me gusta

¿Que cifra es esa?

La que todo el mundo tiene en la cabeza para retirarse. La mía eran 2 kilos y ahora son 5.

Es fina ironia ?

S2

No. Si el mayor problema de la RV es que te puedes ver con un 40% de tu capital, si con ese 40% eres IF, problema resuelto.

Aunque por otro lado, pensando en los dividendos, mi numero mágico eran 2M porque con un yield del 3,5% (algo alto pero no excesivamente peligroso, diría), son aproximadamente 4500€ limpios al mes en 12 pagas. En teoría ahí le debería dar igual a uno lo que haga la cotización, ¿no?

2 Me gusta

Yo lo veo asi pero como todo en esta vida seguro que es discutible.

Supongo que tambien influira la edad en la forma de verlo.

S2

Hay que tener algo de RF para amortiguar los baches. De esa manera no hace falta tanto capital en RV para retirarse.

1 me gusta

Pero teniendo RF se tarda más en llegar.

Una cosa es llegar y otra mantenerse. Si algun dia llegara a la “cifra” si que meteria un 20-30% de RF, hasta entonces… poquito.

Solo te tienes que hacer rico una vez ![]()

4 Me gusta

totalmente de acuerdo, nos olvidamos de los dividendos que al final son los que marcan la diferencia en el largo plazo.