Por lo menos hoy si parece que le afecta algo la noticia a la cotización

1 me gusta

+6 y ya es la tercera vez que compro jnj este mes jajajaja

1 me gusta

Pues sí, pero puestos a pedir ya podía haberse dado este batacazo cuando rondaba los 128-129$. Yo la espero a 125$ así que nada, a ver los próximos días.

De todos modos, un 0.00002% de trazas, ¡aún vale!

1 me gusta

Además, parece que el cambio euro dolar se está dando la vuelta tras el acuerdo del Brexit. Habrá que ir cargando sin prisa pero sin pausa jejeje…

1 me gusta

La manipulación del mercado me parece bru-tal. Fijaos que afecta incluso a valores que consideramos ultradefensivos como JNJ: en gráfico diario, 4 o 5 gaps alcistas casi seguidos dojis (subidas manipuladas muy falsas), rotura de resistencia relativa de verano… Y cuando nos pensamos que ya vamos a subir, te meten un bajón con la noticia del 6 o 7% y te han hecho la 13-14.

Es un misterio cómo orquestan los movimientos de sacudida junto connlas noticias.

Dicho esto, me interesa la empresa, pero no me parece que esté tan barata como para desvivirse. Calidad, pero necesito un yield>3%, y para eso se tiene que ir al soporte de 110-115.

Saludos

2 Me gusta

Coger Jnj con un 3% ya es para dar palmas con las orejas. Eso no quita que podamos verla más abajo.

Por si acaso ya me he garantizado una buena posición a estos precios (no la llevaba en cartera). Dicho esto, ojalá baje para seguir ampliando.

8 Me gusta

En 126 ya da un 3% de rpd.

1 me gusta

correcto, error mío por mirar los datos desactualizados de investing sin corroborar yo mismo. Precio actual 127.10 usd. Dividendo anual 3.80 usd. RPD=2.98%

En soporte de 117 = 3.2% aprox.

Saludos

Y solo un poquito por encima del 5-year average yield (2.7%)

http://financials.morningstar.com/valuate/current-valuation-list.action?&t=jnj&adsFlag=true

3 Me gusta

Con JNJ hay que simplificar y no buscar RPD heroicas. Si toca el 3% se compra y punto. Si baja más se compra más

12 Me gusta

A ver si hoy da ventana…

3 Me gusta

ni se ha inmutado, madre mía que tiene que pasar para que esta empresa caiga, se parece a BA.

3 Me gusta

Hola,

Dentro de las vacas sagradas yo diría que es de las que menos caras está. Aunque con los tipos de interés así yo ya no sé ni qué es caro y qué es barato

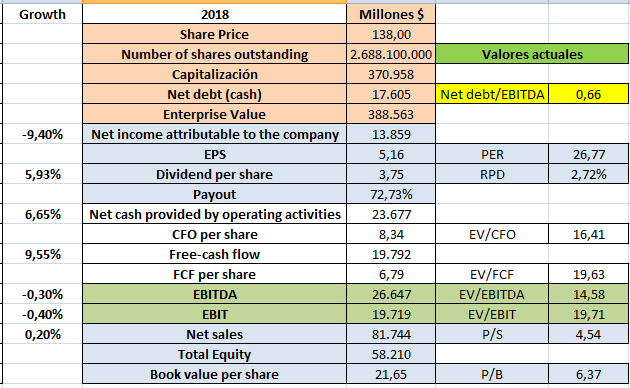

No pretendo hacer un análisis profundo ni mucho menos, simplemente dar algunas pinceladas importantes con datos numéricos.

En 2019 va a bajar beneficio neto (por ahora -9,5%) principalmente por el gasto de 4.000 mns$ por el caso de los opioides, que se compensa parcialmente con ganancias de 2.000mns$ por la venta de ASP (Advanced Sterilization Products) a Fortive Corporation. Las ventas van planas principalmente por el efecto divisa y, dentro de la división de dispositivos médicos, por las desinversiones.

También destacar que en abril compró Auris Health por 3.400 mns$ (y contingencias de hasta 2.350 mns$), empresa de tecnología robotizada enfocada en el cáncer de pulmón.

Para los resultados de este año yo me fijaría más en los flujos de caja, creo que dan una imagen más realista, aunque hay que contar que el dinero de la multa tendrá que salir de caja.

Tomando los crecimientos registrados en 3T2019 tenemos que a los 138$ actuales:

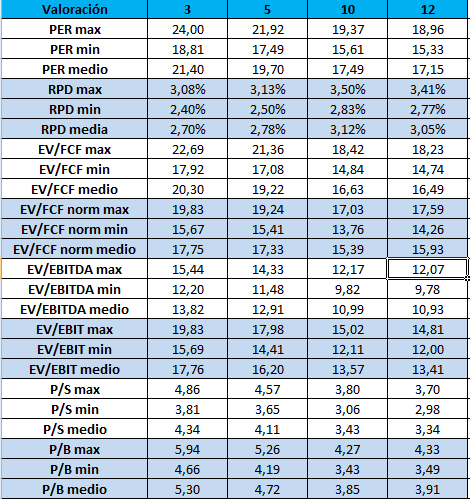

Si comparamos los datos medios históricos a 3, 5, 10 y 12 años:

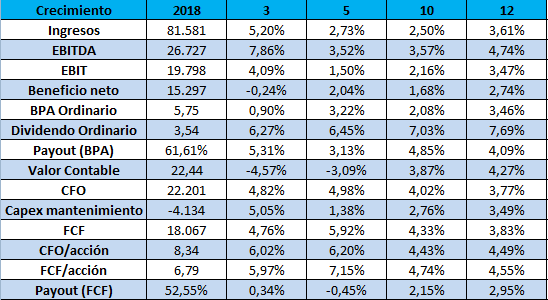

Y si miramos los crecimientos históricos, vemos que es una empresa que crece ventas y beneficio al 3-4%. El dividendo ha subido más por subida del payout, sin más. Y si tuviese que hacer una burda estimación a largo plazo diría que seguirá más o menos así, ventas +3-4% y BPA y dividendo al 4-5%

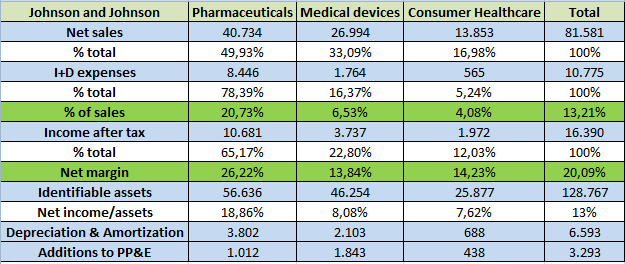

Por último, los datos principales de las 3 divisiones y el peso de cada una de ellas:

Con todo esto que cada uno valore. EV/FCF de unas 20 veces, RPD 2,7%, crecimiento del 4-5%, buena situación financiera (rating S&P AAA) y empresa top. Si tiramos por la cuenta de resultados PER 27 y EV/EBIT 20, sale bastante más cara.

Un saludo

29 Me gusta

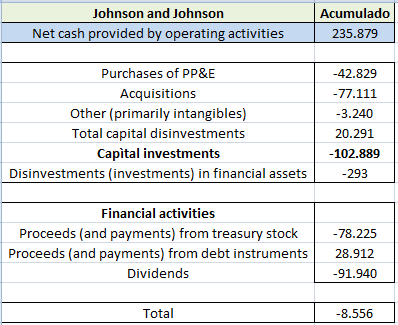

Bueno y también voy a poner en qué ha empleado la compañía el dinero, en este caso entre 2005 y 2018. No es algo exacto, pero ayuda para ver en qué se gastan la caja.

17 Me gusta

Muchas gracias por compartir este análisis de JNJ

Joder cómo te lo curras, no?.

Gracias por el análisis y tu tiempo!!

Bravo! De dónde sacas los datos de 10 y 12 años? Es información de hace mucho.

Muchas gracias por tu análisis!

Hola,

De nada, lo importante aquí es compartir impresiones y ver cosas que nosotros mismos no vemos.

Los datos los saco todos de los informes anuales, suelo empezar en 2005 para poder pillar las cuentas en los años de la crisis, y también busco los máximos y mínimos de cotización anuales (páginas como Yahoo Finance lo dan, utilizo Google y donde me mande).

Lo expuesto es un simple análisis cuantitativo comparando con los datos históricos de la empresa, que creo que para compañías muy estables como JNJ es una buena orientación.

Puede parecer mucho, pero meter los datos no lleva más de 4-5 horas de media, contando algún ajuste que haya que realizar. Lo que lleva una inversión más grande de tiempo es primero formarse con los conceptos y ratios básicos, y después hacerse una plantilla que te de todo lo que quieres extraer de los datos que metes sin volverte loco y teniendo todo más o menos automatizado. No hace falta saber programación para eso.

Para quien invierte en acciones y tiene algo de tiempo lo recomiendo, pues es más sencillo de lo que parece y las necesidades surgen cuando uno se pone un poco a fondo con una empresa. Además, actualizar los nuevos resultados lleva poco tiempo si está todo bien estructurado.

Lo que sí que puede llevar muchísimo más tiempo es el análisis del negocio, dependiendo de la complejidad de este. En el caso de JNJ puede ser algo muy liviano (3 divisiones que todos intuimos que son, veo márgenes y a correr) o algo muy tedioso y, al menos para mí, inalcanzable (ver qué fármacos son los que más pesan, cuando expiran patentes, que otros medicamentos hacen lo mismo, analizar dentro del pipeline qué productos pueden tener un mercado más amplio si llegan a ver la luz, cuántas ventas pueden generar, etc). Como en esto último me siento incapaz de indagar porque no tengo ni formación ni ganas de dedicar tanto tiempo, me quedo con un análisis fundamental más superficial.

Pero el simple hecho de dedicar unas horillas te permite hacer comparaciones entre las empresas y tomar decisiones, o al menos ser más consciente de lo que posees.

Por ejemplo, comparando GSK con JNJ y voy a hablar de memoria. GSK tiene peores márgenes, mucha más deuda, siempre carga “no habituales” en las cuentas que las cambian muchísimo y que al menos para mí son imposibles de seguir, hasta 2017 ha sido un desastre (pero ya se encargaban en sus informes anuales de decir que todo era maravilloso) bajando ventas y beneficio y aumentando deuda, vendió el negocio de oncología que para mi fue un error, y el dividendo ha estado varios años sin cubrirlo (por eso y por la bajada de beneficio ha subido la deuda) aunque ahora sí que lo va a cubrir.

Por contra, está teniendo un buen año, la “nueva” CEO parece que lo está haciendo bien y tiene mayor potencial si consigue mejorar su estructura de costes y que dejen de aparecer gastos habituales disfrazados de “no habituales”, ha mejorado notablemente ventas y márgenes, etc. JNJ, al contrario, está teniendo un año más regulero, y como parece que es una empresa de mayor calidad cotiza a múltiplos más exigentes.

Al final tomar decisiones no es fácil pero creo que un mínimo análisis, aunque sea cuantitativo, es necesario y más si las llevamos en cartera. Creo que hay que conocer con unos mínimos lo que se lleva en cartera y a que precio. De verdad que no lleva mucho tiempo más allá de la inversión inicial pero es algo que nos valdrá para toda la vida. En empresas muy estables yo lo considero suficiente. La parte más complicada es la fundamental, y ahí se pueden echar todas las horas que se quieran.

Un saludo

24 Me gusta

Muy de acuerdo en lo que dices.

La clave es aficionarse a leer informes anuales. Al principio parece un documento infumable e interminable pero tras leer varios, uno se va haciendo una estructura mental de los mismos. Sí es verdad que para la parte de los estados financieros hace falta una mínima formación, pero por ejemplo el capítulo de gestión de riesgos puede ser entendible incluso por neófitos en finanzas, ahí debería salir lo del fin de las patentes de J&J. Lo de analizar el futuro del negocio ya lo dejo en manos de los expertos.

Saludos

2 Me gusta

Exacto, los informes anuales desde fuera pueden parecer textos escritos en otro idioma pero al final tienen todos la misma estructura.

La parte de riesgos que comentas es la más importante, y como indicas solo requiere saber leer jeje. Saber por qué todo se puede ir al traste no tiene precio.

Incluso en los Estados financieros, para lo básico se requiere muy poco. Ventas, beneficio operativo y neto, etc te lo dan. Calcular la deuda es muy sencillo, solo es copiar datos, y ver las principales partidas del balance también pues los nombres suelen ser intuitivos … Incluso obtener el FCF, son todo sumas y restas. El caso es saber qué mirar, y hay que tener en cuenta que no estamos hablando de tecnológicas en crecimiento o biotecnologías y cosas muy complejas de entender y que pueden tener partidas que nos suenen a chino. Profundizar en cada partida si requiere de más formación, pero no es necesario para empezar. Cuanto más sepas menos te colarán y tendrás una visión más exacta, eso es obvio. Hay que tener en cuenta que en los informes siempre van a intentar engañarnos diciendo que todo va como la seda.

El futuro es lo más complicado y lo menos predecible, incluso para los expertos, mira los analistas y sus cambios de criterio. Pero en el caso de JNJ y de las empresas estables creo que el crecimiento a largo plazo será parecido al del pasado, con años mejores y años peores. Al menos me parece prudente y medianamente realista partir de esa base. Los años en que crezca más estará más cara, si no se que lo digan a Procter and Gamble, y cuando se estanque estará más barata, véase Henkel.

Creo que es mejor comprar con las dudas, como se ha expuesto aquí muchas veces.

Un saludo

11 Me gusta