Abro hilo para esta compañía que me sorprende que no estuviera abierto aun. Todos sabemos de sobra a qué se dedica. A precios actuales reparte un 3,84% de dividendo con un pay out entorno al 60% si no me equivoco.

Cómo la veis? la lleváis alguno en cartera. Es que me sorprende que nadie hable de esta compañía por ningún foro.

Kellogg's wide assortment of large and well-known brands has served investors well for more than a century. However, all companies need to adapt to changing consumer tastes, and Kellogg has really struggled to do that over the past decade.

While management's turnaround plan sounds reasonable, and the firm's long-term growth guidance (about 7% cash flow and dividend growth per year) looks appealing at first glance, investors have reason to be skeptical that it can deliver on that plan.

At the very least, realize that Kellogg, while likely a safe income investment, is probably going to have to grow its dividend slower than in the past, in order to maintain a healthy balance sheet and fund its ongoing turnaround.

As conservative investors, our preference is to invest in companies with stronger long-term outlooks and clearer paths to profitable growth. Many parts of Kellogg’s portfolio appear to remain in the crosshairs of changing consumer tastes, and management’s long-term track record of adapting the business doesn’t inspire much confidence.

Pues tenia K en mi radar, y ahora que tengo algo de efectivo iba a comprar, por RPD, PER y precio las veo bien para largo plazo, pero, mirando el consenso de los analistas dan todos recomendación de mantener y precio objetivo cercano al que tiene ahora aunque un 4% por encima.

Yo no la sigo, así que no te puedo ayudar mucho. Pero desde luego, nunca invertiría o dejaría de hacerlo por el consenso de los analistas. Porque esa gente dicen hoy una cosa y mañana la contraria y se quedan tan anchos…

Si piensas que los analistas juegan a favor de los pequeños inversores, no vas muy bien encaminado. Si la pintan bien, seguramente caerá, si la pintan mal, seguramente se comportará mejor que las demás.

Q les interesa mas a los analistas y a sus casas, los inversores particulares como nosotros o bien los inversores institucionales, grandes patrimonios y demas.

No seria la primera vez q pillan a un broker dando recomendacion de venta de un valor y a medida q bajaba de precio iba comprando.

El mercado tiene estas cosas y si no sabes leer entre lineas estas perdido, como pasa en el cuento el pez grande se come al chico. Se mueve por intereses y la mayoria de veces nuestros intereses el mercado se los pasa por ahi.

Hoy he abierto un paquete de Frosties y he desayunado como un campeón. Un bonito viaje al pasado. Y creedme: cuando eres accionista saben aún mejor.

Pd: en el supermercado los tenían en la última balda escondidos. Y son los más caros de la tienda, casi 4 € por caja. ¿Los habría comprado de no ser accionista?

A mí estas noticias siempre me parecieron absurdas y americanas pero los tiempos cambian. La gente no tiene otra cosa que hacer y claro, tienen razón. El que quiera entrar en Kellog puede tenerla en el radar, nunca se sabe…

¿Hay suficientes fresas en una tarta de fresa de Kellogg’s? Un tribunal podría decidir

La demanda pide un alivio de $ 5 millones, alegando que los pasteles tostados en realidad contienen más peras y manzanas; ‘ingredientes de frutas que no sean de fresa’

La demanda que se centra en el Pop-Tart de fresa helada de grano entero afirma que el etiquetado del producto viola las leyes estatales de fraude al consumidor y lleva a los consumidores a creer que es un producto de mayor calidad. La queja de 19 páginas cita productos similares de pastelería tostadora de fresa helada de otras compañías que incluyen notas en el empaque que indican que esos productos tienen “sabor natural y artificial”.

Kellogg, en la encrucijada: contratará 1.400 trabajadores para suplir una huelga de dos meses

Un asunto de Estado

La reacción no se ha hecho esperar. Políticos de todo el país se han lanzado a criticar las nuevas contrataciones de la compañía. El propio presidente de EEUU, Joe Biden, ha emitido un comunicado en el que acusa a la empresa de llevar a cabo un “ataque existencial al sindicato y a los empleos y formas de vida de sus miembros”.

Kellogg cotiza prácticamente plana en lo que va de año y en el último semestre se mueve entre los 62 y 67 dólares por acción. La falta de acuerdo en octubre y el inicio de la huelga lastró el valor de los títulos de los 64 dólares al entorno de los 61,5 a lo largo de ese mes, con una pequeña recuperación en noviembre. La negativa de los empleados a aceptar la nueva protesta también ha supuesto un ligero retroceso en el precio de la acción.

Unas previsiones de crecimiento en peligro

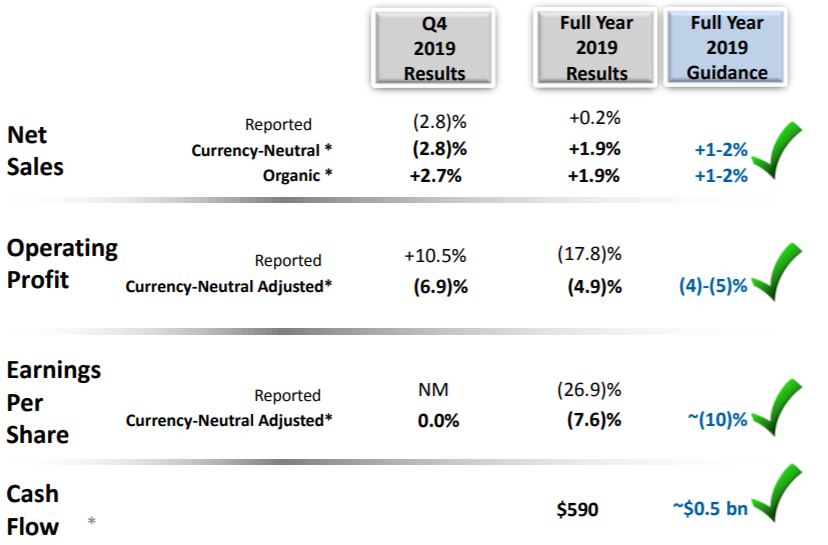

En noviembre, Kellogg presentó los resultados del tercer trimestre, donde reflejó un beneficio de 307 millones de dólares (0,89 dólares por acción), y con un crecimiento de las ventas del 5,62% interanual hasta los 3.620 millones, especialmente gracias al 14% que aumentaron en Europa…

La huelga laboral de Kellogg reducirá los márgenes a medida que aumentan los problemas de suministro

LOS FUNDAMENTOS

Los analistas proyectan un margen de beneficio bruto trimestral del 31,5 % para Kellogg, en comparación con el 34,2 % del año pasado.

La utilidad neta para el cuarto trimestre se estima en $272,48 millones, o $0,79 por acción, superior a los $208 millones, o $0,59 por acción, informados el año pasado.

La calificación promedio actual de los analistas para Kellogg es “mantener”, con un precio objetivo promedio de $67.

Las acciones de la compañía han caído alrededor de un 4 % este año, luego de un aumento del 3,5 % en 2021…