Abro el hilo de esta empresa, que seguro muchos llevamos en cartera. Estoy buscando los últimos resultados y desde su web solo están vía webinario logeandote. Hoy ha pegado una buena subida(+4,35%), desconozco el motivo.

Ha bajado la deuda bastante, y en foros americanos, se comenta que para 2017 se fije una subida del 25% del dividendo en 2018. Algo interesante cuanto menos.

Estaba pensando en abrir un hilo de esta empresa. Por mi parte es de mi cartera de 11 valores el que más pierdo e, independientemente de eso, el que más ganas tengo de quitarme del medio. Para mi la empresa ha sido muy ambiciosa en su expansión y ha habido un momento en que se emborracho de éxito. Ahora está pagando (o ha pagado ya) esos excesos y se ha saneado bastante. La única pega que le veo es el séctor en si, creo que el gas y petróleo irá a mucho menos en favor de la electricidad.

Posiblemente cuando llegue a mis 24$ de precio de compra rote por otra empresa. La subida de creo que fue debida al buen desarrollo de los precios del petróleo.

Parece que los resultados no han sido nada buenos. Un bpa de 0.08 en q4 y descensos del 3% en after hours. Esperemos que remonten los resultados en este 2017

Mas vale que lo hagan bien por hemos ido pasado de un BPA 1,16 en 2013 a 0,25 este año. De hecho, el dividendo actual sigue siendo insostenible, y ya me parece irrisorio.

Me quedaba unos céntimos para quitármela de encima y quedarme a cero, contando los dividendos cobrados (la llevo a $23), y ahora otra vez a esperar…yo no confío mucho yo en KMI la verdad. Cuando entre en KMI dudaba y mucho con ONEOK…en que momento. ONEOK llevaría mas del 100% de revalorización…

Espero que no te siente mal lo que voy a decir, ya que no es mi intención ofender.

Pero sinceramente, no entiendo el empecinamiento en “salir en verde / negro”. Estás diciendo que no confías en la empresa, que su dividendo es irrisorio, etc. ¿De verdad te compensa esperar X meses a que suba un 5% por decir algo, si es una empresa que no te interesa? Te obligas seguirla, incluso más de cerca que una que no quieras vender, a sufrir si baja, etc. Si la vendes, dispones del capital restante para invertir en otro valor donde podrás tener una cantidad de dividendos similar (ya que no tienes mucha minusvalía por lo que dices), y te quitas una empresa a la que seguir. Tú mismo dices que ojalá hubieras invertido en ONEOK y no en KMI… Por ese mismo principio igual lo mejor sería que vendas KMI y entres en una empresa en la que confíes y creas que va a mejorar, en vez de seguir en una que crees que va a menos.

Si lo piensas friamente, si invertiste 100€ y pierdes 10€, tanto te da quedar en tablas con KMI como vender, y poner los 90€ en otra empresa. En ambos casos, necesitas una revalorización del 11% para volver a tus 100€.

En fin, es mi opinión sobre este tema, no algo específico sobre tu situación con KMI (empresa que llevo y no voy vender, pero ya digo que mi comentario sería el mismo si estuvieras hablando de cualquier otra empresa).

Tengo liquidez, por lo que no tengo ninguna prisa en absoluto en venderla de ahí que quiera quedar en tablas.

Cuando una empresa se “ríe” del accionista, pues realmente me apetece salirme de ella, pero no a cualquier precio.

Por técnico en Mensual y en diario esta alcista y le queda poquito poquito para llegar a mi precio de salida. Sumado a la evolución que tiene la empresa, no me apetece nada de nada, seguir dentro de esta empresa.

Realmente podría ponerla a vender a mercado, ya que con los dividendos y el efecto divisa, ahora mismo ya estoy en verde, pero bueno, visto que no necesito la liquidez, que ha aguantado el envite de un BPA ridículo, que he aguantado -40%, y que en diario esta alcista, seguramente me espere un poco más. Pero claro, la situación mía , seguramente no sea la misma para todos.

Me acaba de llegar el anuncio del dividendo de KMI:

"April 19, 2017, 4:05 pm EDT

Kinder Morgan Declares Dividend of $0.125 for First Quarter 2017

HOUSTON–(BUSINESS WIRE)–Kinder Morgan, Inc. (NYSE: KMI) today announced that its board of directors approved a cash dividend of $0.125 per share for the quarter ($0.50 annualized) payable on May 15, 2017, to common shareholders of record as of the close of business on May 1, 2017. KMI expects to declare dividends of $0.50 per share for 2017 and use cash in excess of dividend payments to fully fund growth investments and further strengthen its balance sheet."

A ver si poco a poco se cumplen los pronósticos y vamos saliendo del pozo…

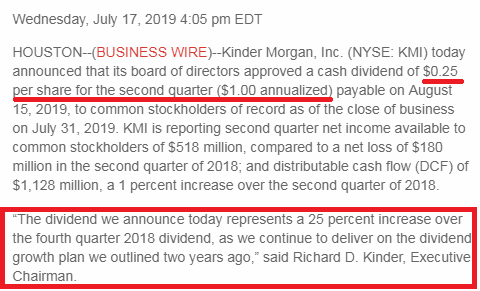

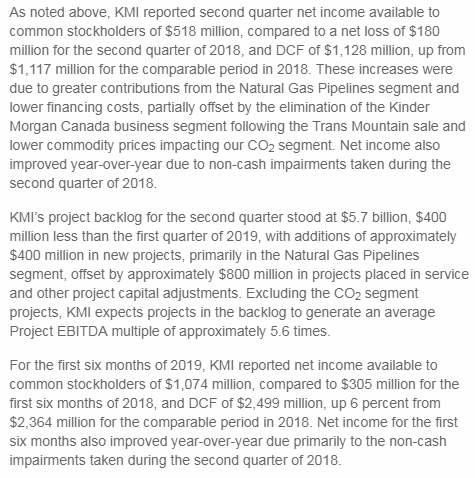

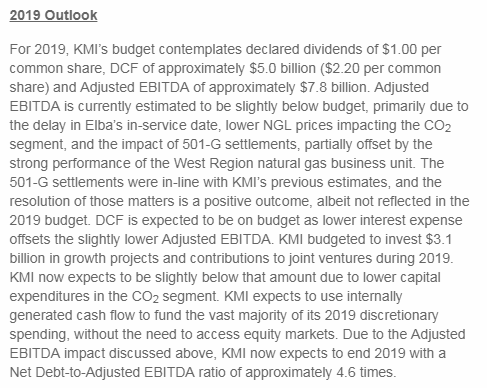

Kinder Morgan, Inc. (KMI) today announced that its board of directors approved a cash dividend of $0.125 per share for the quarter ($0.50 annualized) payable on August 15, 2017, to common shareholders of record as of the close of business on July 31, 2017.

Additionally, as result of substantial balance sheet improvement achieved since the end of 2015, KMI is announcing multiple steps to return significant value to shareholders. First, KMI announced it expects to declare an annual dividend of $0.80 per share for 2018, a 60 percent increase from the expected 2017 dividend. The first 2018 increase is expected to be the Q1 2018 dividend. Additionally, the company plans to increase its dividend to $1.00 per share in 2019 and $1.25 per share in 2020, a growth rate of 25 percent annually.

Finally, the board authorized a $2 billion share buyback program, which represents approximately 5 percent of KMI’s current market capitalization. KMI expects to declare dividends of $0.50 per share for 2017 and use cash in excess of dividend payments to fully fund growth investments and further strengthen its balance sheet…

No cabe duda de que son buenas noticias. Parece que se genera cash flow suficiente para todo. Como inversor a largo plazo, y pensando que la acción está barata, me hace mas ilusión la recompra de acciones; de hecho casi preferiría menores aumentos de dividendos y más recompra de acciones.

A falta de saber los datos de este trimestres la deuda total ha bajado ultimamemente de un máximo de 64mm$ a unos 45mm$, esperemos seguir por ese camino… quizás al final resulte no ser una mala inversión b&h

Parece que sigue en el buen camino o por lo menos este nuevo incremento del dividendo del 25% parece indicarlo. Los que sabéis mirar los números ya diréis si los resultados lo sustentan o no.

En cualquier caso, sigue sorprendiéndome lo expeditivos que son Estados Unidos cuando entran en problemas. Van cara a barraca y hacen lo que haya que hacer inmediatamente: recorte de dividendos, venta de activos, despidos, recorte de gasto… lo que sea para volver al buen camino. No sé si este caso es o no ejemplo de esto, pero a mi me lo parece.

Probablemente sea mejor que en España que nos engañan con scrips, pero no obstante también en usa la lian con el dividendo y sus promesas. Kmi subía dividendos todos los años y de repente lo baja un 80%, seguro que ellos ya lo sabían antes de la última subida. Aún más exagerado ha sido ahora ctl.

Para mí KMI, KHC y BUD son claros ejemplos de compañías que se han visto obligadas a recortar sus dividendos por una mala gestión. Especialmente sangrante es el caso de KMI que en vez de nadar y guardar la ropa en la época en que el barril de petróleo estaba por encima de 100$ se dedicó a incrementar el dividendo de formar desproporcionada y atraer nuevos accionistas, entre los que me incluyo, con cantos de sirena (dijeron que el dividendo crecería a un ritmo del 10% anual hasta el 2020)

A Chowder le gustará mucho este valor pero… “Fool me once, shame on you. Fool me twice, shame on me”

La crisis de la energia que hubo en 2016 cuando el petroleo bajo a 30$ fué traumatica. El resultado es que algunas empresas aligeraron sus balances tras el trauma.

Kmi se vio obligada a cortar el divi porque la presion bajista y la presion de las agencias de rating machacaron al sector en 2016. Si el petróleo no hubiera caido sin freno hasta 30$ no hubiera ocurrido. Y fue muy inesperado que el petroleo a 100$ cayera a 30$.

Esto es como cuando un paso a nivel genera una tragedia. Todos decimos por que no se preveyó antes! Grande que no vuelva a ocurrir y que el paso a nivel se haya corregido (que ni así los corrigen).

Inesperado o no, traumático o no, ni CVX, ni XOM, ni RDSA, ni EPD, ni MMP, ni ENB recortaron su dividendo un 75% en el 2016. Algo harían mejor que KMI.

Lo que quiero decir es que KMI es una empresa que estuvo mal gestionada durante varios años y que no puede considerarse una acción DGI al uso.

Yo invertí en KMI en el 2015 porque en esa época no tenía una plan claro de inversión que seguir a pies juntillas y me dejaba llevar por la moda el momento. Ahora que lo tengo sé que empresas como KMI no son mi plato de gusto y que el tiempo y el interés compuesto son mis mejores aliados.

Yo tengo KMI tb desde 2015, de hecho abrí este tema. Con los dividendos cobrados, estoy a poco de quedar a 0€. Creo que no voy a cometer el error de llevar 4 años aguantando para a la primera de cambio vender. Con el precio de petróleo a $74 , creo que KMI debería ir dando más de 0,25 de BPA por acción, y por tanto, ir subiendo su valor en bolsa. Yo de momento me mantendré expectante.

Yo tuve la suerte de no comprarla cuando estaba a 30 porque no podía ahorrar en esa época pero sí que la pude comprar a 16 el año pasado. Considero que ya ha pasado la época de reducir deuda y ahora está subiendo el dividendo cada año. A ver si vuelve a dar opciones de entrar en 16.

Este año toca $1 de dividendo y el año que viene si siguen con el plan $1.25

Supongo que después ya lo subirán mucho más lentamente pero debería ayudar a subir la cotización de la empresa.

Pero si es que es lo de siempre … lo que vale para uno, sin tener que ser malo per se, puede no ser bueno para otro/s (voy a poner copyright en esta frase por lo que la repito ).

Según las premisas que cada uno siga en su estrategia de inversión o los objetivos que persiga una acción como KMI, con recorte de dividendo de por medio, le podrá valer o no. A mí no me vale. Y que conste que me la comí enterita cuando recortó el dividendo. Recorta se vende, se pone lo poco o mucho que se “rescate” con la venta a trabajar en otra cosa y punto pelota.

¿Es esto mejor que otras estrategias o decisiones que hayan tomado otros con KMI tras su recorte de dividendo?

Pues no tiene por qué por lo que he dicho anteriormente, porque cada uno tendrá sus objetivos y premisas de inversión. Igual luego si nos ponemos a cogérnosla con papel de fumar podemos ponernos a ver quién la tiene mas larga viendo lo que se consiguió saliendo de KMI y poniéndose en otra cosa y lo que se ha conseguido manteniendo la posición. Personalmente no lo veo práctico, porque cada caso es un mundo y a toro pasado todos somos hachas con revalorizaciones del tropecientos por cien y las vemos venir desde la otra orilla … para variar, a mi de vez en cuando me las dan en todo el lomo. A alguien se la tienen que dar para compensar las medias de los que siempre aciertan, ¿no? Pues ahí me apunto yo de torpe para compensar …

En fin, que me enrollo … a dia de hoy a KMI con este último aumento de dividendo que comentais ya SOLO le queda aumentar un 42% el dividendo para ponerlo donde estaba cuando metió el hachazo…

).

).