![]()

¿Buscando empresas DGI con el SPX en máximos?

¿Estamos en una crisis y no encuentras empresa decente que cotice por debajo de los máximos previos al COVID?

¿Una empresa defensiva y con poca volatilidad?

Hace meses que ando detrás de Home Depot, Cotsco, Walmart o Target porqué necesito exposición de Consumer (sobretodo staples per también discretionary)en mi cartera, por su solidez, su crecimiento y sobretodo por los dividendos. Pero estas empresas desde el COVID no han hecho más que subir y subir y cotizan en máximos con P/E altos, y es lógico, pues parecen un sitio seguro en estos tiempo, y los inversores indudablemente terminan sobrefrecuentando los mismos sitios.

Una posible corrección de esas empresas que acumulan toda la atención me ha hecho tropezar con $KR, Kroger y voy a exponer algunos datos que me hacen pensar que puede ser una mejor compra.

Dividend YIELD: 2.32%

Dividend GROWTH : 13%(este año),11% (5 años), 13%(10 años)

Volatilidad (beta): 0.24

SSD Dividend Safety: 71/100

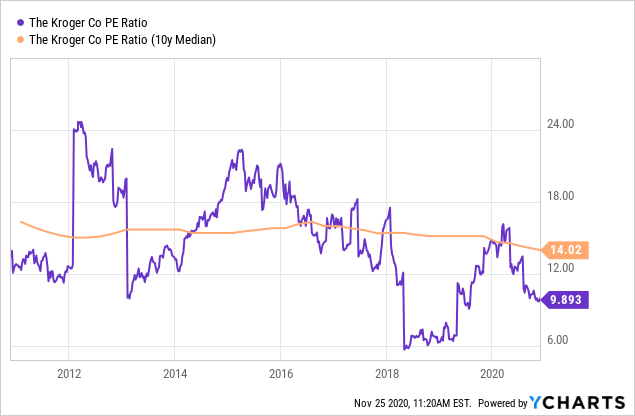

P/E o PER: 11.1 (21.8 Consumer Staples)

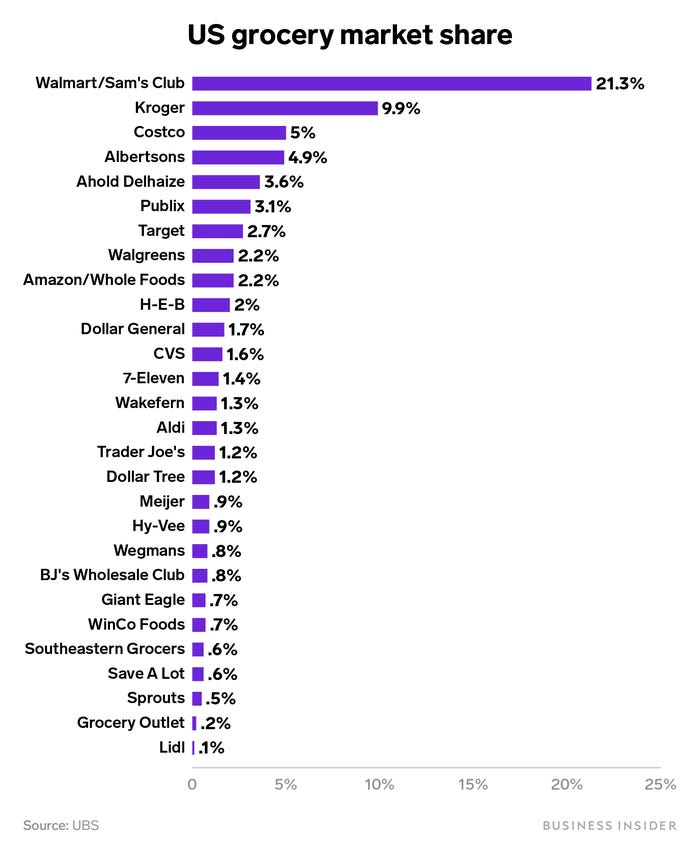

Como muy breve resumen, la compañía ocupa el puesto #2 de market share en EEUU, detrás de Walmart, share que ha ido creciendo continuadamente los últimos 14 años, gracias a adquisiciones. Es una grande, de 24 bilions y tiene 2400 supers en 35 estados (de los 50, aún puede expandirse parece).

Como la mayoría de supermercados cuenta con marcas propias que además muchas veces son fabricadas en sus propias plantas de producción, por lo que he podido leer.

Tienen servicio recogida pre-concertada, reparto a domicilio y últimamente han invertido bastante en ventas online, que esto último y dada la competencia, parece ser la mayor inquietud en el sector.

Quizás no hay hilo en CZD por su “reciente” (14 años) inclusión como repartidora de dividendo en 2006.

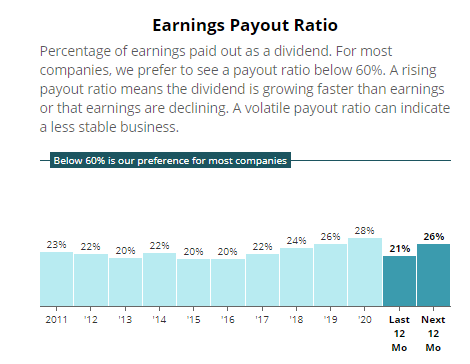

¿Está seguro el dividendo?

Pues dado el Earnings Payout Ratio, o los Dividendos Totales/Ingresos Netos, no parece peligrar para nada, ni tampoco oponer una resistencia para que el dividendo suba mucho. Con un año de earnings, tendríamos para pagar el dividendo de alrededor de 3.5 a 4 años.

¿Marcha bien el negocio?

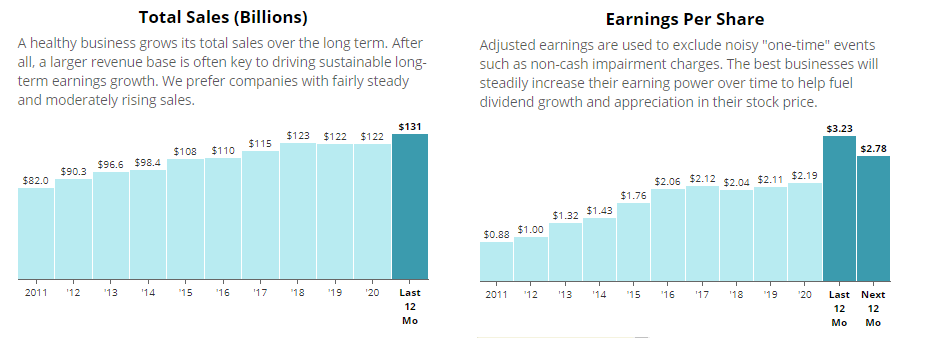

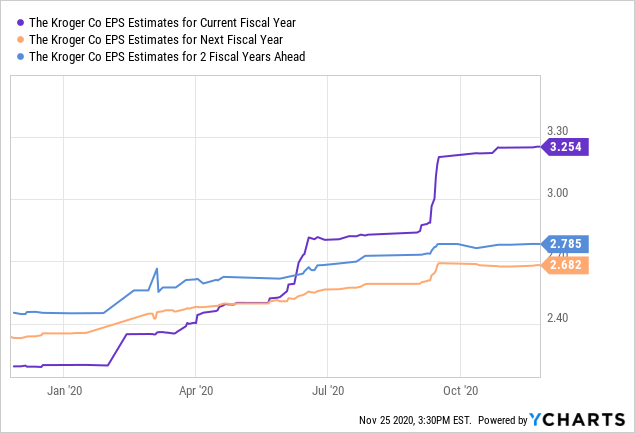

Pues en cuanto ventas y EPS o beneficios por acción sí. La tendencia es creciente. El EPS, también en gran parte por la recompra de acciones constante.

Si bien la predicción de ventas futuras prevista por Kroger (y otros competidores) disminuirá tras el boom de la pandemia, es algo generalizado y esperable, y como punto bueno de esta pandemia, es que las ventas online se dispararon este año, y esto es una gran oportunidad para que muchos clientes se hayan adherido al servicio y con algo de suerte, una parte continue en comprando online en un futuro.

Grocery chain operator Kroger Co. reported online sales grew 127.0% for its fiscal 2020 second quarter, which ended Aug. 15. The retailer also provided financial guidance for the rest of 2020—something it had been reluctant to do during the pandemic.

Kroger told Wall Street analysts in its latest quarter digital sales were more than 7% of total sales – roughly $2 billion – in the 90 days ending June 30.

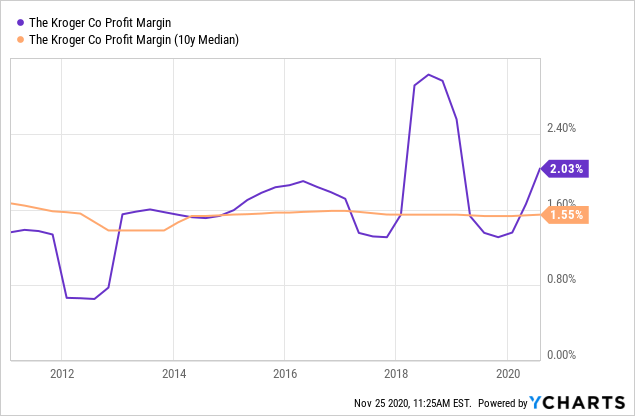

El márgen de beneficio también es creciente, y superior a la mediana de 10 años.

Valuación:

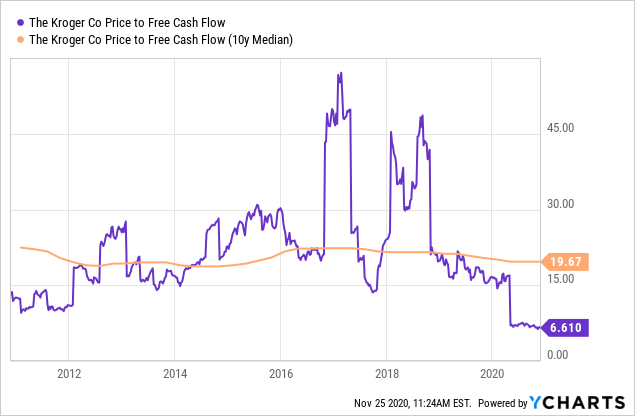

Es cuestión de compararse con TGT, WMT. Unas se pagan mucho más por dólar ganado o FCF o por ventas. La métrica concreta es indiferente. Que el PER de unas dupliquen o tripliquen a KR, es poco entendible, gozando del tamaño y share que tiene la última. No tiene para nada malos fundamentales, ni una fusión o compra nefasta, quizás es solo cuestión de popularidad entre ballenas y las expectativas de crecimiento futuro, que veremos en el apartado de riesgos, pero sobre papel a día de hoy… Juzgad vosotros mismos. Dejando de mirar al del lado, comparemos otra vez con la mediana de 10 años.

( Ahora a 11.1 de per)

( Ahora a 11.1 de per)

El ejercicio de mirar al pasado lo que era y a lo que se pagaba y compararlo con hoy se resume en que está relativamente barata por lo que se ha llegado a pagar por ella, pese a que siempre hay tenido una valuación menor a la media del sector, dicho sea.

Riesgos:

Busquemos justificaciones para que se venda barata, si es que realmente lo está. ![]()

Si bien su posición en sólida y nadie va a dejar de comer y beber mañana, el mal tiempo, la baja inflación de los alimentos, la falta de confianza del consumidor y los márgenes de combustible son solo algunos de los factores incontrolables clave que pueden dañar las ganancias de Kroger en cualquier trimestre. La naturaleza del sector dice que el crecimiento de las ganancias proviene principalmente de la expansión continua (apertura o adquisición de más tiendas) y mejoras en los márgenes, como la reducción de costos (economías de escala).

Si se excluyen las adquisiciones, el número de tiendas de supermercados de Kroger se ha mantenido prácticamente estancado durante más de una década.

Teniendo en cuenta que entre 1993 y 2004 las se expandió en más del 60% en número de tiendas, se hace difícil crecer mucho con el mismo número de supermercados.

Las tendencias demográficas no están ayudando al entorno de los supermercados. La población de EE. UU creció menos del 1% en 2018, su ritmo más lento en más de 80 años. El consumo de alimentos sigue el crecimiento de la población, por lo que este estancamiento demográfico hace que la competencia por los clientes existentes sea aún más intensa.

Pese a los buenos número en ventas digitales este año, parece que KR ha pecado de una dirección conservadora y ha tardado quizás más de la cuenta en invertir en e-commerce. En el pasado reciente no le fue muy bien en este sentido, mientras competidores sacan acuerdos, KR no lo consigue:

But Kroger has struggled in its efforts to get started, having recently tried and failed three times to partner or acquire three retail-connected start-ups: Shipt, the online grocery delivery service; meal-kit company Plated; and Boxed.com, a bulk online retailer. Target bought Shipt in December 201; Albertsons Cos. grabbed Plated in 2017 and Boxed executives and investors balked over terms offered by Kroger and the deal stalled in early negotiations.

Y cuando dan el paso a invertir en cómo gestionar el tú a tú con el cliente digital, vamos como mandarle su organic food e historias de forma rápida y barata, también le salen detractores:

Centralized fulfillment centers require high up-front costs. The average fulfillment center size for Ocado is 300,000 to 400,000 square feet. Each central warehouse for Kroger will cost about $55 million and take two to three years to build. A micro-fulfillment center identifies 5,000 to 20,000 square feet of underutilized space inside an existing grocery store or in a space adjacent to the current store.

It could opt for large, central warehouses, also known as centralized fulfillment, or it could go with so-called micro-fulfillment, in-store or store-adjacent spaces that are close to urban centers.

Kroger’s decision to invest in centralized fulfillment centers could be a multiyear mistake

Parece que opta por distribuir a partir de almacenes centralizados muy caros en vez de micro-puntos que darían una mayor inmediatez y menos costo.

Evidentemente la compra en 2017 de Whole Foods por Amazon también pone nerviosos a los inversores de Kroger, de forma similar que ocurre con los inversores en los líderes del sector farmacéutico, como Walgreens y CVS. Amazon ha construido una sólida ventaja en el mercado de comestibles en línea de rápido crecimiento con sus servicios Amazon Fresh y Prime Pantry. Los principales rivales Target (TGT) y Walmart (WMT) también están invirtiendo agresivamente en sus propios canales de venta en línea.

Ahora, poniéndose al día, Kroger ha presupuestado $ 4 mil millones para inversiones, incluidos almacenes administrados por robots, una empresa de kits de comida y estantes habilitados con LED digital que comercializan directamentecon los clientes. También ha ampliado sus opciones de entrega en la acera.

Esas inversiones, muy necesarias, han sido costosas, y en un momento en que las presiones del mercado están sobre todos los supermercados para mantener su precio bajo.

A corto plazo, se estima una bajada en los beneficios, conste que partiendo de este “buen año” de confinamiento y una esperando una futura recesión, impacto en el consumo, etc.

Precio:

https://es.tradingview.com/symbols/NYSE-KR/

Semanal:

2020:

).

).