Estos meses más tranquilos, he aprovechado para leer-releer este libro.

Se trata de una magnífica guía acerca de los mecanismos de pensamiento, heurísticas (atajos de pensamiento) y sesgos secundarios a éstas.

No obstante, el largo y hay párrafos y capítulos algo pesados.

He ido marcando capítulos que me parecen interesantes y que marcan conceptos claros. Cuando llego al final, resulta que salvo 14 capítulos (de 38 y 2 anexos), el resto es de lectura necesaria.

El libro está dividido en 5 partes:

1.- Dos sistemas: 9 capítulos que usa para introducirnos a los Sistema 1 y 2. Para leer todos los capítulos. Los 3 primeros y el 7, los más necesarios por referencias a conceptos suyos.

2.- Heurísticas y sesgos: Capítulos 10, 11 y 17 esenciales. Ley de los pequeños números, anclas, regresión a la media

3.- Exceso de confianza: Aquí empieza a hablar de aplicación en economía. Todos los capítulos útiles. Me encantó el 20 - ilusión de la validez-.

4.- Elecciones: Magníficos casi todos 25, 26 y 29 especialmente.

5.- Dos yo: Diferencia entre el Yo que experimenta y el Yo que recuerda. Se puede obviar esta parte.

Finalmente hay dos anexos que corresponden a dos artículos que publicaron y que resumen muchos de los sesgos descritos en el libro.

A quien le guste la psicoeconomía, uno de los clásicos.

De lo que más me llamó la atención:

-

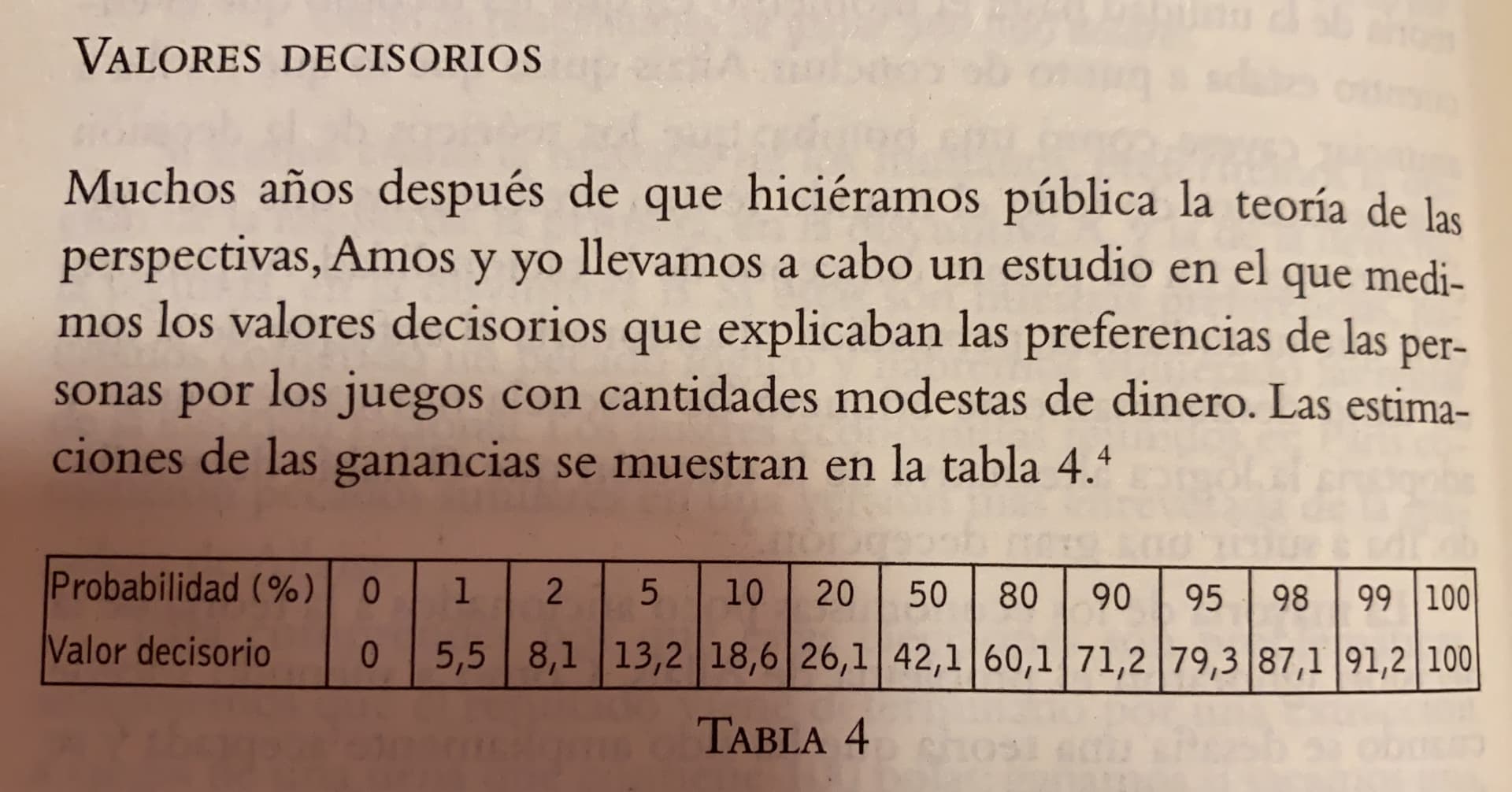

En esta tabla (capítulo 29) arriba por la probabilidad que ocurra algo (%). Abajo el valor que le asignamos nosotros.

Ejemplo: Si te dicen que tienes 0% (ninguna) posibilidad de ganar en la lotería, no gastas nada. Pero si te dicen que tienes un 1%, en lugar de gastar un 1% para apostar, la gente daba valor de 5,5% (efecto lotería).

Por el contrario, si te dicen que tienes el 100% (seguidas completa) de ganar la lotería, vendes hasta la suegra. Pero si es el 99%, ese 1% de que no te toque hace que la gente asigne valor casi 10 puntos menos. Es el miedo a perder. -

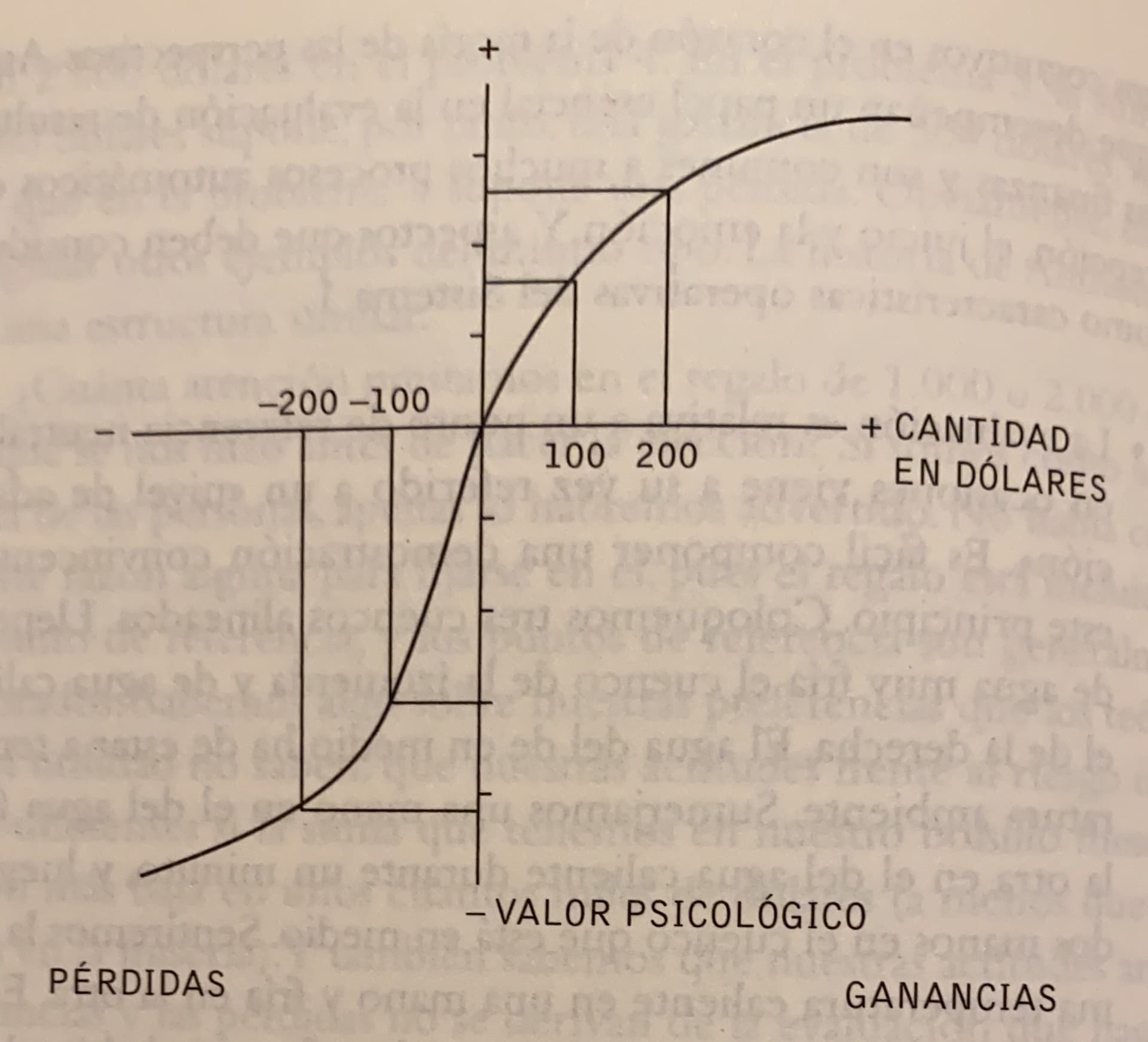

El capítulo 26 explica el dolor de la pérdida, casi el doble que el de ganancia. En la gráfica se ve que la curva de dolor en pérdidas es mucho más pronunciada que la curva de placer en ganancias.

De ahí muchas veces en dejar muertos en armario, no vender porque estamos perdiendo dinero e incluso vender las empresas en ganancias pero no las que están en rojo (cortar las flores para alimentar la maleza).

Afortunadamente, con el tiempo, y leyendo a Chowder, se aprende. -

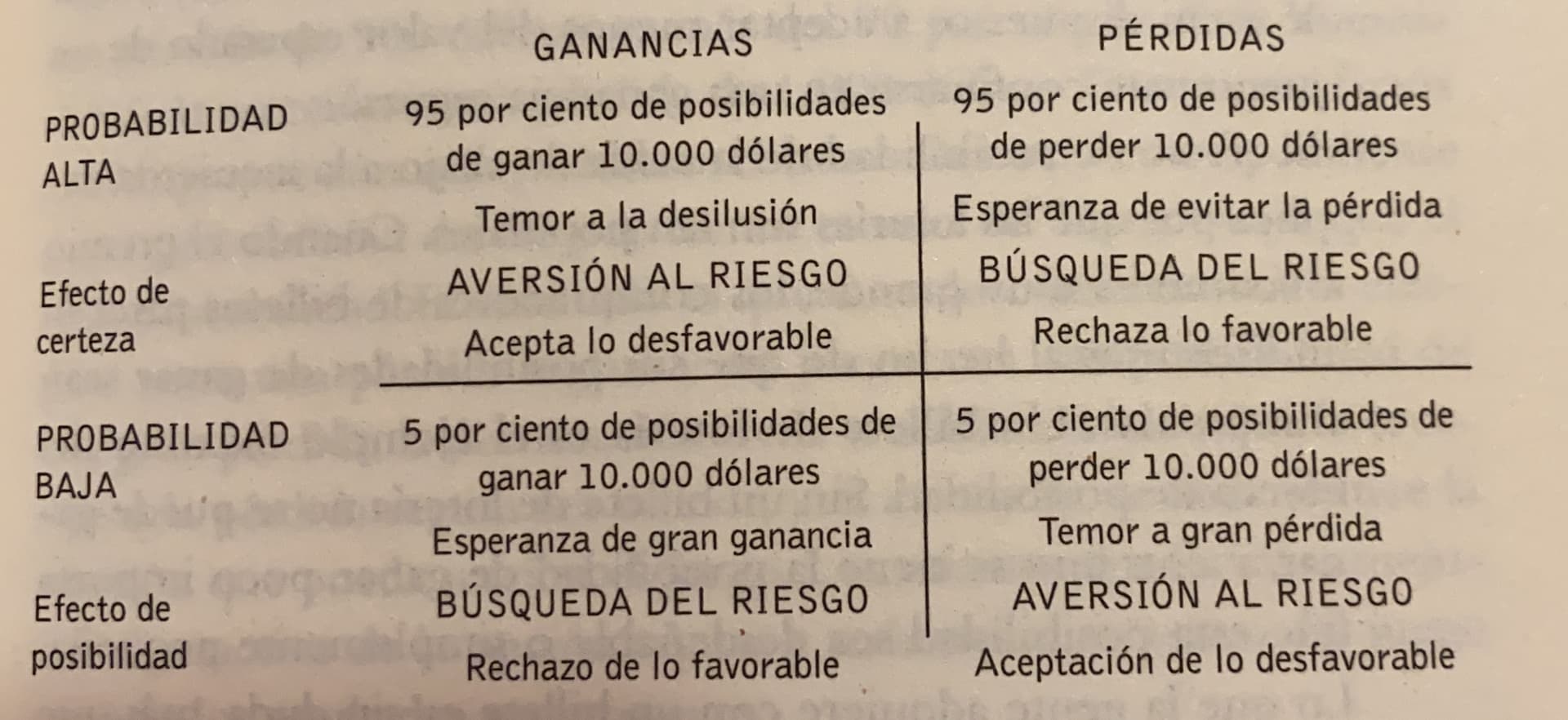

Finalmente el patrón de 4 (capítulo 29). Una vez introducidos los valores decisorios en función del % probabilidad asignada así como la aversión a la pérdida, sale esta magnífica tabla.

El ejemplo es ganar o perder 10k.

a) Si te dicen que tienes la 95% de ganar 10k, el 5% de perder pesa mucho más que el ganar. Y ello hace que la gente acepte ofertas a la baja (te doy 9k seguros vs jugar a ganar 10k) por el riesgo a perder y quedarse sin nada.

b) En cambio si te dicen que tienes 5% de ganar 10k. En vez de considerar muy baja probabilidad, la sobreestimas (esperanza de ganar) y metes más dinero de lo que deberías para intentar ganar. Es el efecto lotería que ya he comentado antes.

c) Si te dicen tienes 95% de perder 10k y un 5% de no perder nada. La gente se aferra a ese 5% (La apuesta es pierdes 9k seguros o juegas a lotería -5% de librarse- pero si fallas entonces a pérdida es 10k). En esa situación, la gente arriesga.

d) Apuesta contraria: Aquí se encuadran los seguros. Hay una pequeña probabilidad de perder (X%) y la gente está dispuesta a pagar por tener 100% de seguridad de estar protegida (eliminar la posibilidad de pérdida).

Obviamente, es de mucho mejor entendimiento con el libro, pero estos conceptos han sido los que más me han sorprendido.

NOTA.- Los anexos, realmente es interesante leerlos.

Con las matemáticas de probabilidad Bayesiana no puedo. Incapaz de sacar el resultado en los problemas que comenta a lo largo del libro.