OCTUBRE 2023

Rentabilidad siguiendo el sistema de fondos:

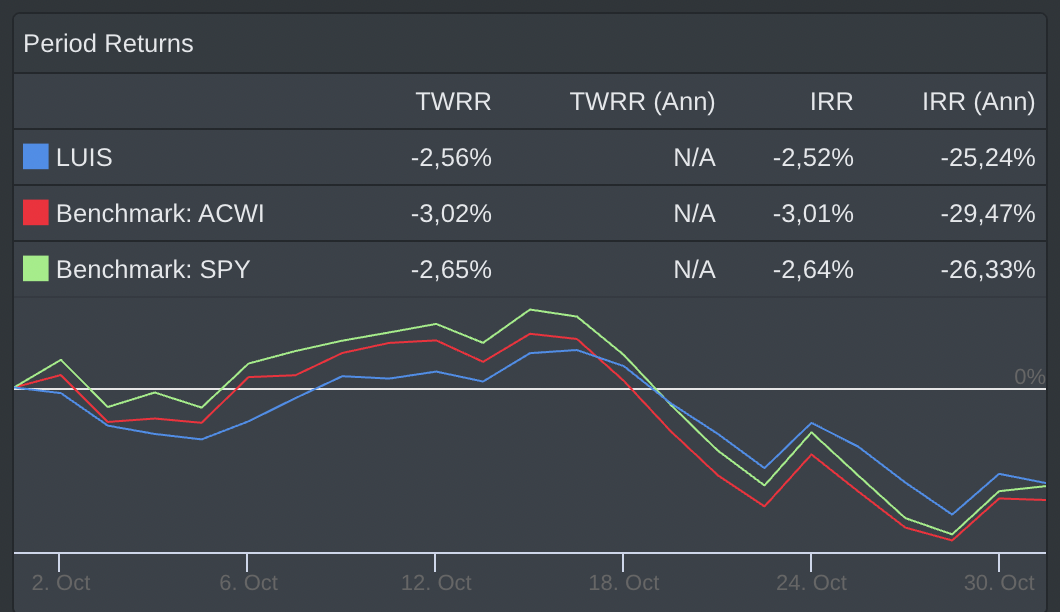

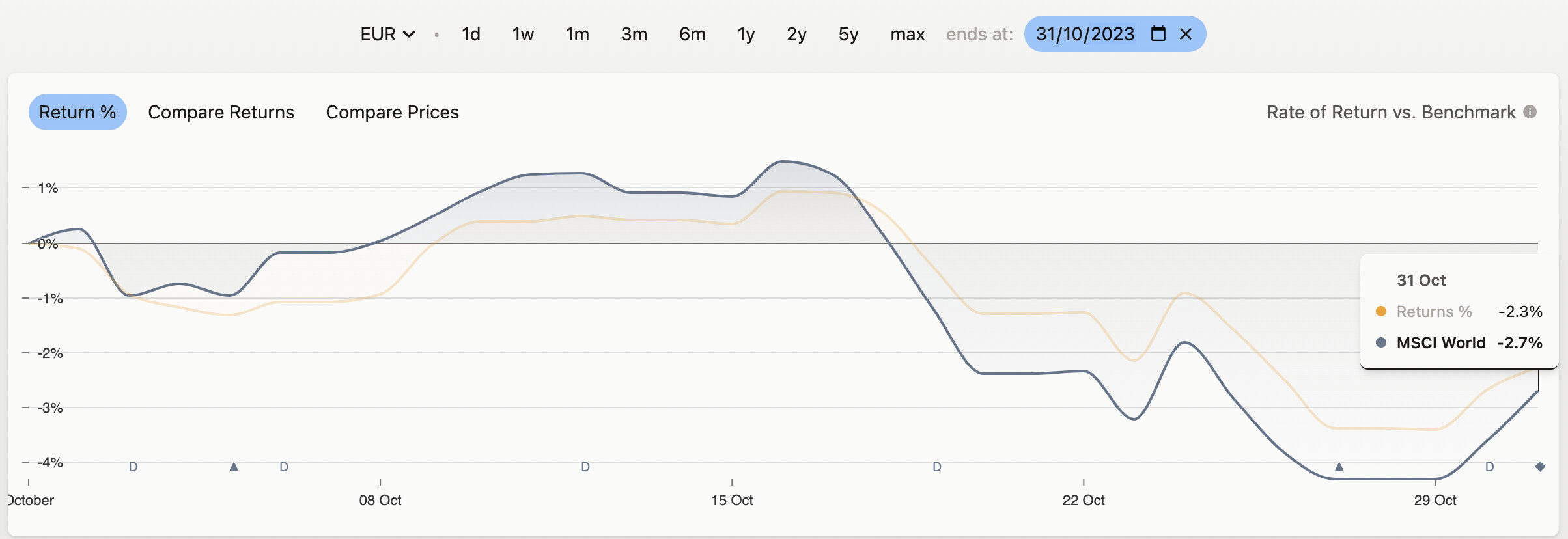

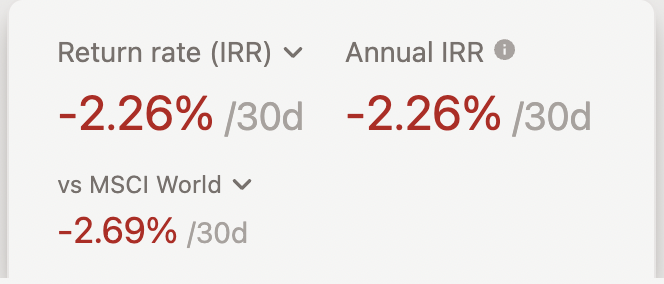

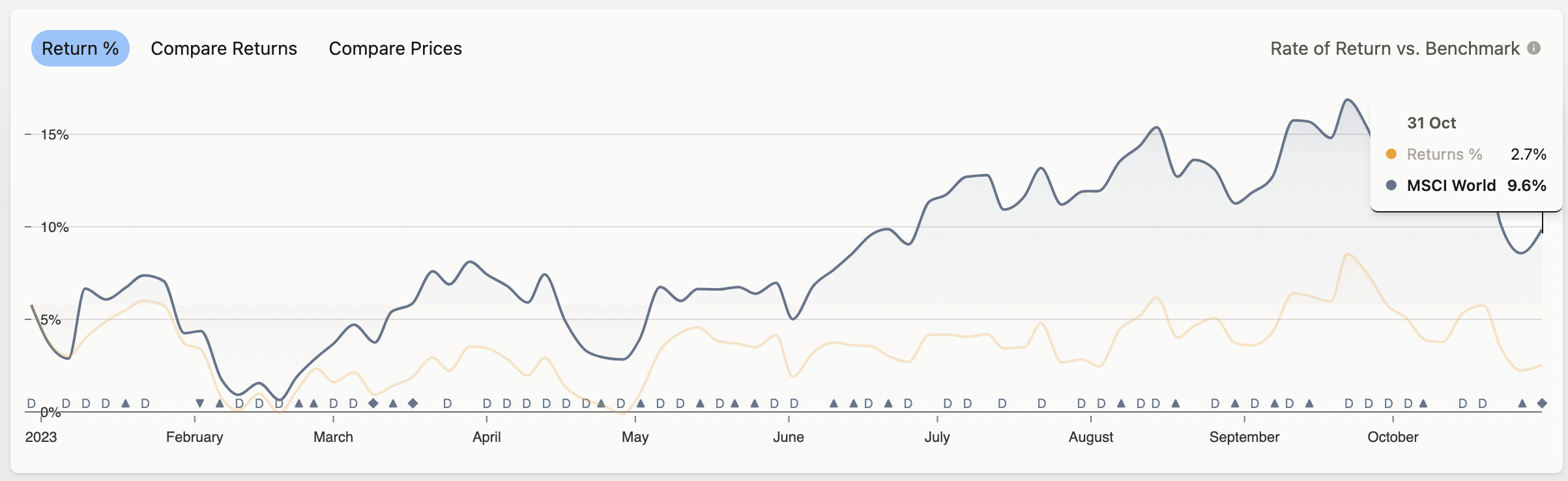

Mes: -2,34%.

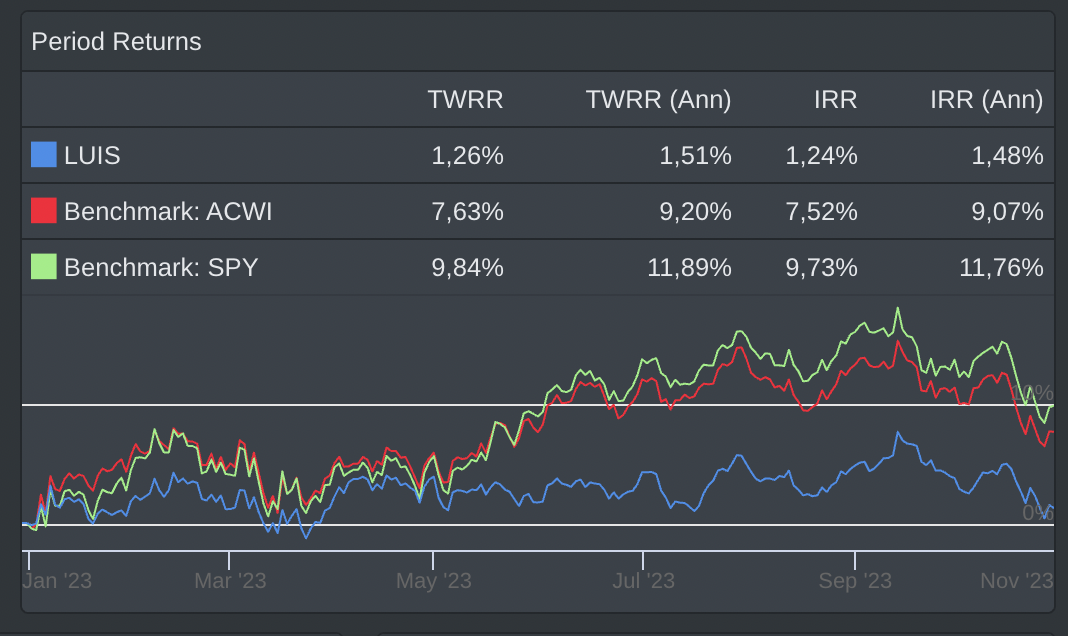

Desde 1 de mayo: -1,64%.

Pero no acaba aquí la cosa. Traigo más curvas para poder liar a quien quiera liarse ![]()

OCTUBRE

YTD

La explicación de la falla, al final.

Ventas

“Con el pago reducido en un 70%, VF Corp liberará alrededor de 325 millones de dólares al año para ayudar a pagar los aproximadamente 1.750 millones de dólares en bonos (más del 25% de la deuda total) que vencen en los próximos 18 meses (la gerencia declaró que tiene la intención de pagar esos vencimientos de deuda, no refinanciarlos)”.

“Dicho esto, el futuro de la compañía sigue siendo turbio mientras los nuevos líderes trabajan para revivir la marca principal Vans mientras defienden otras fuentes de ingresos como The North Face. Dado que los consumidores gastan menos en bienes discrecionales, este es un ambiente difícil para un cambio de rumbo”.

“Pero como accionistas de VF Corp, esta reducción de las previsiones y el recorte de dividendos son la gota que colma el vaso para nosotros”.

Así pues, Venta en mínimos a @15,4$ y salgo con una pérdida del 62,35% (56,8% sin descuentas dividendos). Aquí acaba una historia que empezó en 2017.

Y como dice @ciguatanejo:

Compras:

- BIPC: Amplío a @33,8$. Desde que empecé posición (vendiendo en mínimos D, que ha bajado otro 20%), llevo -27%.

- BEPC: Aumento a @23,01$.

- O: Amplío a 49,395$. Justo días antes del anuncio de la adquisición de SRC, con el consiguiente batacazo.

Reinversión instantánea de los harapos obtenidos con VFC:

- JNJ: paquete a @147,09$.

- TXT: paquete a @141,83$.

- BIPC: paquete a @25,7$.

No hay mal que por bien no venga. JNJ y TXN quería aumentar ahora que están a yield >3% y con una teórica mejor situación de dividendo (OJO que TXT esta en fase baja y últimos resultados malos).

El dinero nuevo puedo usarlo para otros objetivos o aumentar el yield de la cartera e intentar recuperar los dividendos perdidos con VFC.

Recortes de Dividendos:

Y se cumplió con VFC.

- Abril 2020: SHEL (recorte 66% MANTENGO ), San (suspensión y recorte VENDIDA AL 90%).

- Mayo 2020: DIS (suspensión, MANTENGO), IMB (recorte 33%- VENDIDA).

- Junio 2020: SPG (recorte 38%-VENDIDA).

- Diciembre 2020: D (recorte 33%). de 94c a 63c. VENDIDA en agosto 2023 con pérdidas.

- Enero 2021: REP (recorte 35%-VENDIDA). Y después 10 acc compradas para contratar la tarifa accionista en contrato de luz

- Febrero 2022: GSK (Recorte 31% a 44 peniques, sin contar el spin-off que dará 11p). VENDIDA.

- Marzo 2022: T (Recorte 47% a 0,2775$). VENDIDA en 2023.

- 2022: NTGY (Recorte de 20%a 1.2€ ). MANTENGO.

- 2022 RIO: Disminución de beneficios y malas previsiones por el momento macro. Recorte a 52%(según webs). De momento, el dividendo interino baja de 2,7084 a 2,22 L ( un -18% sobre 2º pago 2021) y de 4,041 a 2,22 L si juntamos el extra que se ha suspendido ahora (un -45% sobre 2º pago global de 2021). MANTENGO.

- Febrero 2023: VFC. Trampa de RPD de libro. (Recorte 41%en feb 2023 - MANTENGO). Recorte 70% en oct 2023 -VENDIDA.

- Febrero 2023: INTC (Recorte 66% -MANTENGO).

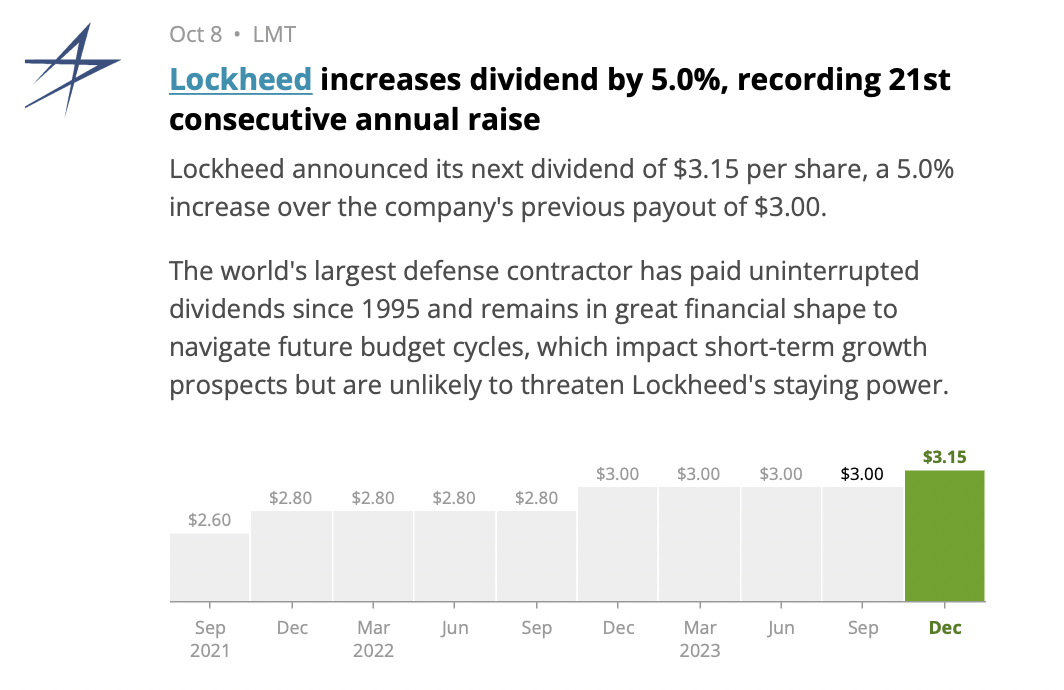

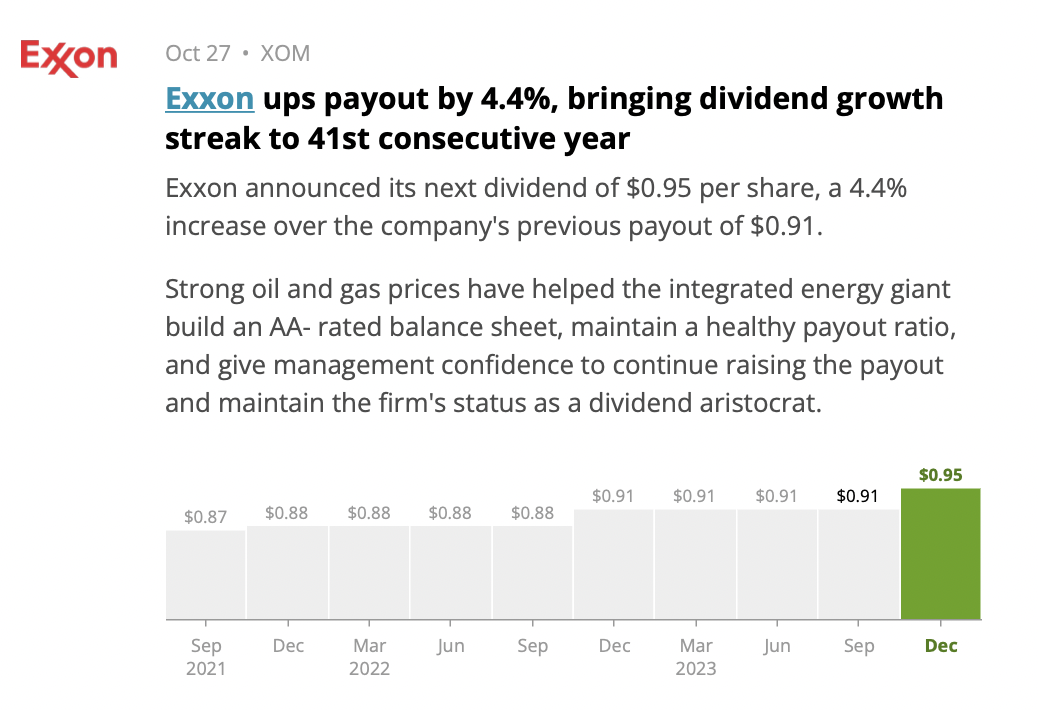

Aumento de Dividendos:

-

LMT 5%.

-

XOM 4,4%.

-

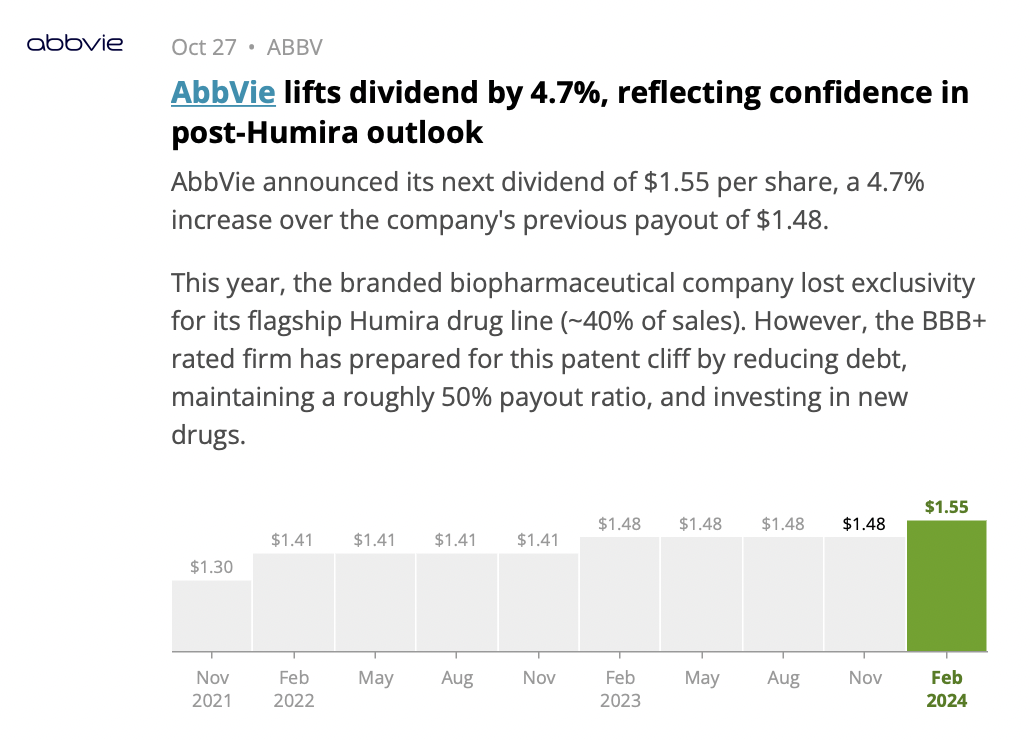

ABBV 4,7%.

Dividendos:

- +18% respecto octubre 2022.

- +3,7% YTD respecto a 2022.

Pensamientos y demás.

1.- La explicación de la falla.

Pues al final, resulta que en el grupo de afectados por SME (StockMarketEye) hay informáticos que han logrado saltar todos los problemas de comprobación de licencia y versión. Así que ya tengo el programa funcional 100% para mi operativa, forever.

La segunda parte es que mientras tanto, busqué alternativas entre las comentadas en el grupo y una en particular me gustó bastante por tener captura automática de dividendos y gráficos.

Se llama Capitally y tiene u precio muy competitivo además que el creador (fase beta casi literalmente) responde en el acto a las dudas y problemas.

No obstante, debe haber un problema en el cambio de divisa porque las cifras en globalizador varían un poco respecto a SME y numbers.

Un cachondeo, pero buena herramienta para empezar.

2.- Seguramente el mejor episodio que he escuchado a Juan Such, por la calidad y los huevos que le echa el entrevistado.

Ya habían hablado algo de él en un episodio previo la entrevista no decepciona.

Dice verdades como puños acerca del estado del país, de la economía, de la sociedad, adónde vamos o (más bien) adónde nos quieren llevar, y también hay economía y sentido común.

100% recomendable, aunque aviso, deja un sabor amargo porque toda pone más de manifiesto en qué agujero nos han metido y a ver cómo cojones salimos de ahí.

3.- Acerca de las profecías cumplidas y las que no.

Reflexionando con la castaña que me he metido con VFC (un dividend King caído) y cómo pueden cambiar la tornas en una empresa. Los fundamentales están ahí y también el análisis técnico ha marcado pauta.

Pero,¿hablamos ahora porque se ha cumplido lo esperado?, ¿en qué porcentaje de casos entrar o seguir en una empresa en problemas tendrá un resultado diferente?, ¿aquellos que les sale bien y lo anuncian en todos sus canales ha sido suerte o depende de la empresa?, ¿una lotería de turn-around en las cuales unas ganas y otras pierdes?.

Mejor no sigo, que suficiente lío llevo. Navegando en la incertidumbre.

Actualizo el cartel de empresas.