Redeia fue mi primera compra en bolsa. Básicamente lo que me motivó en su día es el hecho que reparte un buen dividendo y que tuve un compañero que trabajó allí y me había transmitido buenas sensaciones de la empresa. La verdad que no miré mucho la empresa, para entonces apenas sabia lo que hay que mirar, aunque ahora tenga más seguridad pienso que siempre se me puede pasar algo. Luego amplié cuando bajo a finales de 2023.

Redeia es un operador global de infraestructuras esenciales que garantiza el suministro eléctrico y la conectividad. Nacida en 1985 como el primer TSO del mundo, ha crecido con vocación de servicio, excelencia tecnológica y una cultura basada en la diversidad y la igualdad de oportunidades.

Fue fundada en 1985, siendo la primera empresa en el mundo dedicada en exclusividad al transporte y operación del sistema eléctrico. En 1999, la compañía inició su expansión internacional mediante la inversión en infraestructuras de transporte eléctrico en el exterior. En 2022, el Grupo Red Eléctrica cambió su marca comercial actual.

Al ser una empresa con participación estatal, un 20% tiende a ser una clásica de puertas giratorias. Como es la presidenta Beatriz Corredor, afiliada al PSOE desde 2003 y ha sido secretaria de estado de vivienda. Esto no lo considero nada excesivamente malo, del todo.

El grupo BlackRock posee un 5% y Amancio Ortega otro 5%.

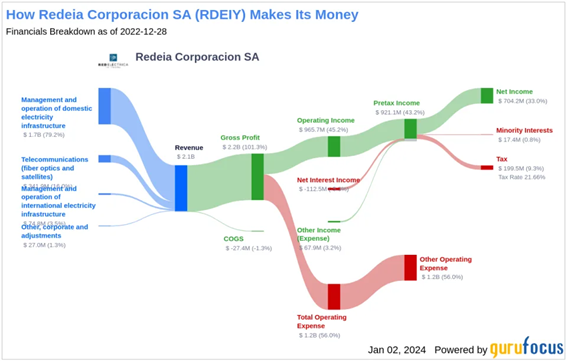

El negocio de Redeia se divide en varias filiales:

- Red Eléctrica de España (REE): Gestiona el sistema eléctrico y las actividades de transporte y redes en España. Su principal mercado. Dentro engloba otras filiales como Inelfe (que gestiona la conexión eléctrica con Francia, participación 50%), Reincan (central hidroeléctrica reversible en Canarias). Esta parte es el 75% de los ingresos.

- Reintel: Proveedor de fibra óptica, emplazamientos eléctricos y ferroviarios. Esta parte es el 7,5% de los ingresos.

- Hispasat: Gestiona el negocio satelital. Marca española que compró. Distribuye contenido de televisión y radio. Cuenta con 10 satélites en órbita. Puede tener una presencia cara a la defesa con Hisdesat. Esta parte es el 8,4% de los ingresos.

- Redinter: Marca de la filial internacional. Con presencia en Perú, Chile y Brasil. Esta parte es el 7% de los ingresos.

- Elewit: Plataforma tecnológica del grupo.

- Red Eléctrica Finance: que contempla financiación y reaseguramiento.

Perú: tiene concesiones hasta la década de 2040 y 2050. Redesur si que vence antes la concesión (2031). Cobra en dólares.

Chile: tiene tres líneas a perpetuidad. Cobra en dólares.

Brasil: 9 líneas de puestas en marcha desde 2019, con concesión hasta la década de 2040. Cobra en reales brasileños.

El 83% de sus ingresos proviene de un mercado regulado.

La cifra de sus negocios es bastante estable, solo que tiene que tener en cuenta la parte de inversiones.

La calidad crediticia es A- y el 89% de la deuda es a tipo fijo a un 2.14%, pero hay que tener presentes que el 21% de la deuda le vence en 2025.

Además sobre esto, está en un ciclo de invertir más para la transición ecológica y mantener infraestructura.

Se les cae la concesión de una parte de la red española (307M€), pero pasa a otra concesión de extensión de vida útil, donde ganaran menos, entorno a un 12% de ingresos menos.

Sería algo positivo si se aumenta la retribución por las redes como marca en esta noticia.

Principalmente porque marcan suelo de 0,8€ de dividendo al año cara a futuro y con la perdida de concesión de las redes pre 98 y la cantidad que tiene planeado invertir en infraestructura, y que no le pase lo de Enagás este año.

Así como conclusión, en mi opinión es una buena empresa, que tiene un negocio estable pero que hay que ir vigilando las concesiones de explotación y las tarifas reguladas. Tiene perspectivas de futuro, pero no el precio no debería variar mucho de como lo ha hecho estos años, Casi que se comporta como un bono.

Por último dejo este análisis.