Breve introducción

Tal y como mencioné en mi presentación en el foro, soy un ingeniero valenciano de casi 30 años, con aproximadamente tres años de experiencia en inversiones. A lo largo de mi carrera profesional, he trabajado en diversos sectores como la industria alimentaria, los servicios industriales (principalmente en mantenimiento), la producción y distribución de gases, y la logística. En cada una de estas áreas, he desempeñado roles distintos, lo que me ha proporcionado una perspectiva amplia y variada del entorno empresarial. Esta diversidad de experiencias me ha permitido entender cómo funcionan las industrias y los diferentes tipos de negocios.

El titulo de este tema va relacionado con mi foto de perfil en el acrópolis de Atenas.![]()

Objetivo de mi inversión es lograr mayor independencia en el futuro, buscando tranquilidad y cierta estabilidad. Para ello, me estoy enfocando en dividendos de empresas que considero de calidad. También tengo otras inversiones que complementan y me dan cierta diversificación.

Altos en el camino, gente de gran tamaño a sortear que te impide avanzar correctamente y no te dejan ver más allá, si no te asomas por el lateral claro.

- Posible compra de una casa o alquiler.

Finalidad del hilo

¿Qué quiero mostrar en este hilo personal? Pues la idea es ir compartiendo actualizaciones y pensamientos de vez en cuando. También quiero mostrar las empresas en las que invierto y explicar por qué las elegí, comentando una o dos en cada entrada. Además, creo que las aportaciones de la gente pueden darme nuevas perspectivas y ayudarme a resolver dudas que pueda tener.

Actualmente uso 3 brokers:

- DeGiro: fue el primero, lo veía anunciado en muchos sitios y es barato. Además cuando empecé no tenia claro hacia donde orientarme y me enfoqué a ETFs. Aquí tengo mis primeras acciones y los ETFs. Llevo más de un año sin aportar nada, viendo el rendimiento que va dando casi sin operar.

- MyInvestor: lo empecé por el tema de fondos. Al principio empece con un roboadvisor (Metal), que mantengo. Luego sacaron la parte de broker de acciones, con nominativas las acciones españolas. Lo que me pareció atractivo pese a los problemas que da la plataforma. Principalmente acciones españolas, aunque alguna británica si que tengo.

- IBRK: Cuando empecé a querer comprar acciones estadounidenses a buenas comisiones a y también quitaron la parte de tener que pagar la mensualidad esa. Lo uso para todas las acciones no españolas.

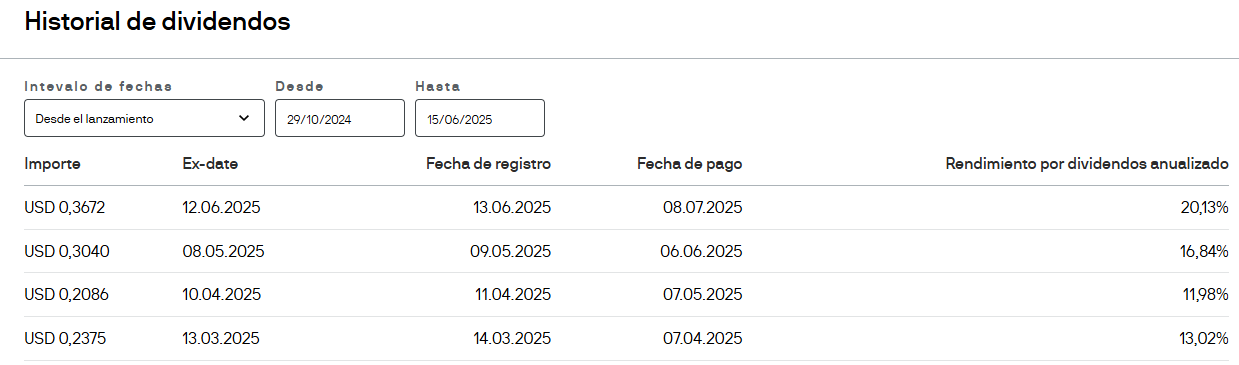

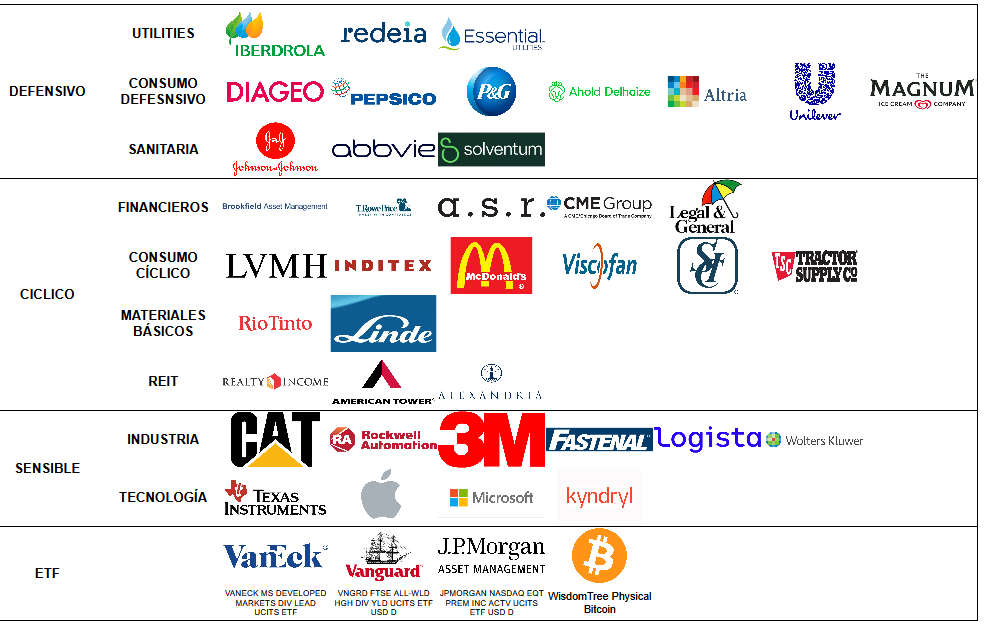

La cartera actualmente se compone de lo siguiente (sin tener en cuenta el roboavdisor):

El fondo de Baelo Patrimonio junto al roboadvisor y un monetario los considero como un fondo del cual tirar en caso de que necesite liquidez.

Hasta aquí el primer post, si tenéis alguna duda dejad el comentario y no os olvidéis de dar like ![]()