¿Estará anunciando el camino de los resultados empresariales del resto de las tecnológicas?

5 Me gusta

¿Las grandes tecnológicas son flácidas?

Los activistas parecen pensar que sí.

… A los activistas les gustan las empresas que tienen (1) una fuerte rentabilidad subyacente, (2) problemas estructurales que diluyen, oscurecen o desvían esas ganancias subyacentes y (3) una posición de negociación débil. Los puntos uno y tres son fáciles. Big Tech se hizo grande debido a la alta rentabilidad o, en cualquier caso, al alto crecimiento que sugiere la posibilidad de una alta rentabilidad. Mientras tanto, la caída absoluta de las acciones de Big Tech ha creado vulnerabilidad a las demandas de los inversores. El punto número dos es más complicado, pero muchas empresas de Big Tech gastaron mucho dinero para mantener el crecimiento en los últimos años. Los activistas pueden decirles que se detengan, lo que debería aumentar las ganancias. Esto es lo que los inversores han pedido de hecho a Meta y Alphabet. Me sorprendería si esta no fuera también la línea básica de Elliott en Salesforce.

Una observación para hacer aquí es que estas empresas son diversas. Para empezar, Microsoft, Meta y Alphabet son mucho, mucho más rentables, tanto por empleado como por retorno de activos, que Amazon y Salesforce. Amazon es simplemente un negocio con muchos activos y capital humano. Salesforce todavía tiene las bajas ganancias de una empresa de tecnología en etapa de crecimiento, al menos cuando las ganancias se calculan según los GAAP (el rendimiento de los activos se calcula arriba dividiendo las ganancias después de impuestos en los activos totales)…

Notará que uno de los grupos Big Tech no ha anunciado reducciones de personal y no ha llamado la atención de los activistas desde que comenzó la liquidación: Apple. Eso no es coincidencia. Sus acciones tienen solo un 20 por ciento de descuento…

4 Me gusta

Parece que las FAANG se están convirtiendo en empresas de este mundo

1 me gusta

Alguien sabe a cuanto ascienden los fondos que tienen estas empresas sin repatriar aun a USA despues de la regularizacion que hizo Trump.

Creo recordar que entre las 5 primeras se acercaban al billon o ya desbarro.

s2

La venganza de las FAANGs

P.D: No me gusta nada esta peli

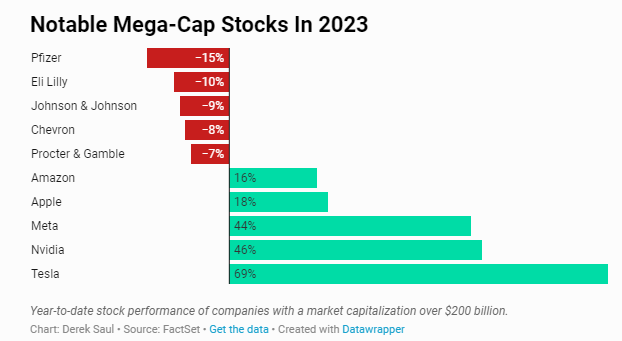

¿Podrías desarrollar? Lo digo porque no sé cómo interpretar el gráfico

Bueno, casualmente la única que no se está vengando es MSFT, la que llevo yo.

A cambio, la que vendí, NVDA, que me he esforzado en no ver como evolucionaba, ha decidido tener un comienzo de año bastante correcto por lo que veo.

Gregorio da sus razones para pensar que estos valores están a unos PER injustificados e injustificables.

¿ Tú qué crees y cuáles son tus motivos ?

")

2 Me gusta

EN MI OPINIÓN, creo que este vídeo demuestra la baja capacidad que tiene Gregorio para profundizar en las empresas y, por ende, recomendar rangos de precios para la compra de acciones. Le tengo respeto por su labor divulgativa en cuanto a inversión en bolsa se refiere (yo descubrí la bolsa gracias a sus libros), pero solo analizando el vídeo y siendo un poco crítico te das cuenta de que sus 2 argumentos en contra son bastante flojos:

-

“No está claro que las FAANG vayan a seguir creciendo a igual ritmo que años anteriores”. Esto es algo bastante evidente si se observa su tamaño y su carácter cíclico (META y GOOG son negocios basados principalmente en publicidad, AMZN venta de productos cíclicos en gran parte y MSFT, aun siendo poco cíclica, tiene una parte en gaming, por ejemplo).

-

“No está claro que se vayan a beneficiar de la IA”, cuando potencialmente por capacidad, experiencia (muchas la llevan usando años) y recursos lo MÁS PROBABLE es que sí se beneficien y les mejores los resultados por disminución de costes sobre todo.

Sin embargo, según él, “es probable que la ley cambie y les perjudique porque tendrán que pagar a las telecos” (argumento que lleva dando para comprar TEF y VOD desde 2016, con resultados desastrosos para los que siguieron esas recomendaciones, aunque cada uno debe hacerse responsable de sus compras) “y tendrán que pagar por los datos personales, como la multa que le multimillonaria que le acaban de poner a META”, cuando estas empresas hacen provisiones todos los años de estas multas y por más cantidad porque saben perfectamente lo que están infringiendo (ganan 20B$ y pagan multas de 1-2B$). Dos argumentos visionarios sin fundamento versus dos argumentos visionarios sin fundamento.

¿Cuáles son mis motivos para creerlo?

-

AMZN solo tiene de rival en cloud a la misma MSFT y su negocio retail no debería valorarse a múltiplos actuales, ya que están invirtiendo para que en unos años prácticamente todos los repartos tengan que pasar por ellos debido a su red de distribución mundial imposible de replicar (y que actualmente el mercado valora a 0$ porque pierde dinero).

-

GOOG y META son una vaca lechera de dinero vivientes y, aunque no pueden crecer a tasas muy altas, en épocas de bonanza pueden crecer a >10% beneficios (cuando son empresas que ganan 100-300B$ anualmente y tienen FCF margins de >20%)… ¿eso se valora a PER 15x?

-

MSFT tiene costes de cambio brutales, los mejores márgenes, ingresos recurrentes por suscripción, Azure creciendo de forma importante, si compra ATVI su segmento de gaming se va a disparar y ahora con Bing veremos si puede ganar algo de cuota en publicidad (aunque esto lo veo más complicado). Para mi es la más top de todas.

¿Cotizan a múltiplos exigentes? (en Forward):

- GOOG: 23x PER/FCF, 13x EBITDA

- META: 21x PER, 29x FCF, 10x EBITDA

- MSFT: 32x PER, 35x FCF, 22x EBITDA

- AMZN: 71x PER (jamás la valoraría por PER), 38x FCF, 15x EBITDA.

Puede que sí, pero siendo de las mejores empresas del mundo, no me parece nada descabellado (como por ejemplo sí me parece la valoración de NVDA).

Disculpad el tocho, pero no me gusta como actúa recomendando las compras en su foro, ya que mucha gente sin experiencia igual que entra por sus libros, termina saliendo con pérdidas importantes o lo que es peor, “promierdando” acciones de muy mala calidad (yo mismo en mis inicios lo hice). Todo esto sin desmerecer su labor y alabando su foro donde hay contenido de mucha calidad con usuarios increíbles como Anatolia, que tiene unos conocimientos extensísimos de las empresas que sigue de los que he podido aprender muchísimo.

Un saludo.

25 Me gusta

Solo discrepo en que la nube de GOOG, no le va a zaga a las dos anteriores. Su masa de clientes es amplisima y abarca desde corporaciones a individuos.

AWS tiene otro publico objetivo más orientado al b2b.

1 me gusta

Muchísimas gracias @Vins por tu muy completa exposición acerca de las características de los negocios de estas empresas.

Yo no tengo opinión propia ya que este tipo de empresas no forman parte de mi objetivo de inversión.

Considero muy enriquecedor para el foro este tipo de contrastes de opinión ya que nos permiten sacar nuestras propias conclusiones con mucha más información.

Como yo nunca he seguido a pies juntillas ni a Gregorio ni a nadie ( aunque sí he utilizado la información de unos y de otros ), sino que he tomado siempre mis propias decisiones, no puedo achacar a nadie ni mis éxitos ni mis fracasos.

Salu2 y nuevamente… gracias.

4 Me gusta

No es por desmerecer su labor divulgativa, pero cada vez se parece más al típico cuñao de bolsa o a Paco el del bar recomendando valores palillo en boca… “Mejor unas Santanderes que Microsofes de esas, donde va a parar, y donde se pongan unas Telefónicas que se quite to lo demás”

Espero que nadie haya seguido sus recomendaciones éstos últimos años porque estaría perdiendo pasta a mansalva, con el mercado subiendo…

1 me gusta

Yo de vez en cuando echo un ojo al foro, un poco por nostalgia, y me sorprende que incluso gente que empieza a invertir, sigue mucho los consejos y compran bastantes de las sospechosas habituales.

Sí es cierto que hay más variedad con Emp extranjeras, pero sigue muy sesgado al criterio principal de Gregorio.

Santander siempre está a precio, y en las empresas más DGI siempre va subiendo el precio de compra porque siempre están caras.

Gregorio hace una buena labor en muchos aspectos, por ejemplo, anima a la gente a que no se quede solo en la bolsa española y salga a buscar empresas extranjeras. Ese es un gran consejo por supuesto.

También hace una buena labor a la hora de analizar los resultados trimestrales (un trabajo enorme, por cierto), ya que se preocupa de poner los resultados y analizar las ganancias/pérdidas y también añade cierta información de interés sobre qué factores han podido afectar a esas pérdidas/ganancias.

El problema está, en mi opinión, en que en muchos casos su visión de la bolsa es muy positiva (genial) y muy poco crítica (fatídico): “todo mejorará y los factores que ahora están haciendo perder dinero a la empresa X lo normal es que se normalicen y esta vuelva a ganar dinero en cuestión de meses/años”.

Esa visión puede hacerte ganar mucho dinero o hacerte perder mucho dinero y para la gente que empieza, que no está acostumbrada a la presión psicológica de la bolsa (incluso gente que lleva muchos años le sigue afectando porque es algo natural), lo más normal es que pierda dinero porque no aguantan el tiempo suficiente para que la empresa recupere o directamente la empresa nunca llega a recuperar…

Tener en cartera unas TEF o VOD desde 2016 te puede dar muchos dividendos en 7 años, pero el coste de oportunidad junto con una pérdida del valor de más de un 60% no justifican la promesa de que algún día recuperará porque la legislación tiene que cambiar, más si cabe si “promierdas” durante estos últimos 7 años, donde el S&P500 ha tenido un 10% CAGR (ha doblado) y el MSCI World un 7,5%.

4 Me gusta

Salvo con las Faang, ahí es y ha sido negativo. Se da el caso de que lleva varios años recomendado Telefónica y desaconsejado Google porque cree que “pronto” va a cambiar la regulación y Google pagará a Telefónica. Un despropósito.

2 Me gusta

Tal cual…

Yo creo que tiene una inversión mayoritaria en su cartera en telecos porque sino no entiendo esas actitudes, la verdad.

Por esto quieren que se regularice la IA. Si no pasaran a ser telcos. Ponen la inversión en infraestructura y otros agregan valor. Por eso solo MSFT creo que seguirá aquí décadas después, porque además de eso (la infraestructura), tiene una posición única para agregar valor en todas las enterprises del planeta.

Yo a una gran parte de la cloud la veo sólo como una Utility. Por eso entro en INTC, su foundry será la fábrica de lamparitas del futuro. Tiende a menores márgenes, pero más vale ser cabeza de ratón que cola de león (o era al revés?).

Con ARM y RISK-v Intel poco a poco creo que irá quitando del mix sus diseños. Al menos así financiará los diseños y el I+D. No lo tengo muy claro xq hay poco de conflicto de intereses…

Totalmente cierto y es el motivo por el cual a mí me merece la pena escucharle.

Aquí viene la capacidad de cada uno de nosotros para tomar nuestras propias decisiones una vez contrastadas las diferentes opiniones que hoy día circulan sin parar.

El inversor en acciones tiene que estar dispuesto a ser coherente con sus actos y si ha decidido “copiar a rajatabla” a alguno de los Gregorios que circulan por ahí, ó las carteras de algún fondo, ó los dividend kings ó lo que sea…pues luego que no se queje. ![]()

5 Me gusta