Y Suncor? La has mirado? A nivel cuentas no lo se, en cuestion de incrementos de dividendos es una buena opcion.

Sobre ENB solo decirte q es una de mis 5 primeras posiciones.

Y Suncor? La has mirado? A nivel cuentas no lo se, en cuestion de incrementos de dividendos es una buena opcion.

Sobre ENB solo decirte q es una de mis 5 primeras posiciones.

A mí Telus me gusta, la llevo un tiempo mirando. Tiene 15 años de incremento de dividendo y un crecimiento de 5 años del 9%. Pero también está cerca de máximos

Pues no, Suncor nunca la he considerado. Le echaré un vistazo en M*, gracias.

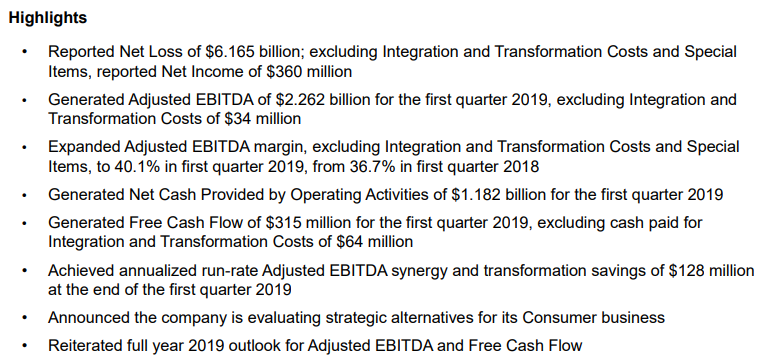

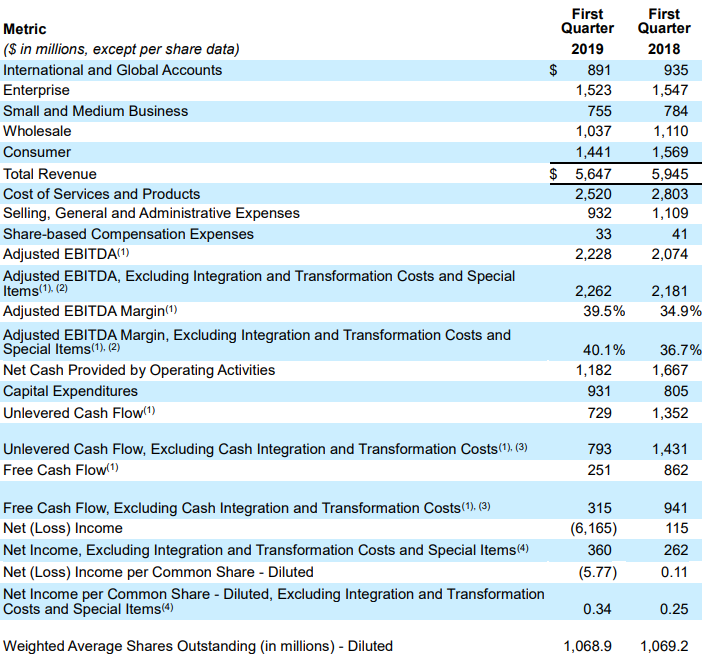

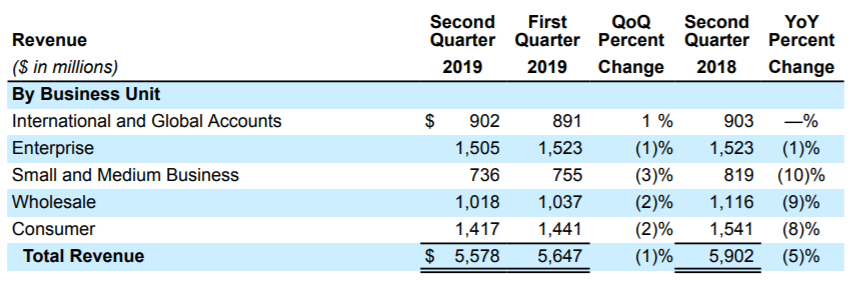

Second Quarter 2019 Results (07/08/2019)

He recibido dividendo de Lumen con una retención bastante superior al 15%.

Veo en Degiro que pone que para esta acción no es aplicable el formulario W-8, pero no alcanzo a entender por qué puede ser si es una empresa norteamericana.

Alguien sabe algo al respecto?

Revisa porque a mi me lo han revisado y hecho una corrección.

Bajando un 10% ![]()

Como accionista no estoy nada contento con lo que han hecho: han vendido partes de la empresa por unos 10.5B de dólares con lo que van a reducir el cashflow después de todo en 1.2-1.4B al año si no entendí mal leyendo el transcript de la presentación de resultados. Esto incluye menos inversiones, menos intereses por el pago de la deuda, menos negocio, etc. Además ya dicen que posiblemente recorten el dividendo en el futuro.

La directiva parece que quiere empezar a crecer a toda costa aunque sea vendiendo negocios con cashflow positivo pero crecimiento negativo.

La verdad es que no lo entiendo, ahora es una empresa bastante endeudada pero que:

Aquí sólo había que ser paciente reduciendo la deuda cada año, refinanciando la cara por más barata e ir reduciendo los pagos por intereses que compensarán las reducciones de ingresos de algunos negocios. Ya llevaban haciendo esto unos años, no entiendo porqué hay que cambiar el plan que ya funcionaba bien. Si subre a precios que ya llegó hace unos meses (15$), seguro que la vendo.

Sólo añadir que de los 10.5B en ventas (1.5B es de deuda que pasan al comprador), van a dedicar como 6B a reducir la deuda y el resto a invertir (y entiendo que a lo mejor hacen alguna compra).

No estoy nada contento con estos cambios. Si pasan a cotizar a otros múltiplos a lo mejor los accionistas salen ganado pero me han cambiado la inversión.

Pienso igual. Tenía esperanzas depositada en ella porque estaba dandole la vuelta a la situación. El recorte de dividendo parece claro por los transcripts. Quizás en mi próxima reestructuración de cartera vaya fuera.

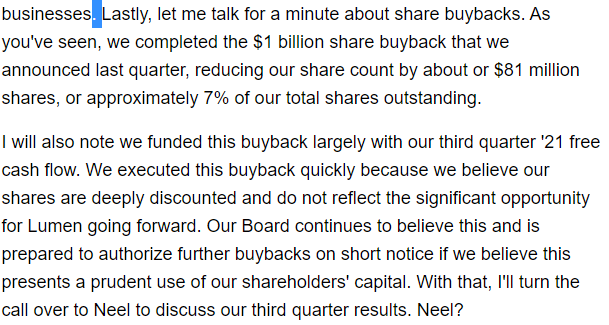

Yo entre la semana pasada a 11.79 . Me parecio leer que iban a hacer buyback de 1B y si yo tambien entiendo que recortaran el dividendo el proximo año pero la he cambiado por mi posicion restante de T y creo que la aguantare hasta los 15$ o 16$. A ver como me sale la jugada.

En Degiro el trimestre pasado ya tuvieron que hacer un ajuste posterior con la retención del dividendo de Lumen porque inicialmente retuvieron bastante más del 15%.

Para el dividendo que se abonará en unos días vuelven a informar una retención superior al 15%, así que habrá que estar pendientes ( aunque ya podían haber tomado nota para no repetir errores).

Entiendo que esta es la causa por la que ayer subia cerca de un 5%.

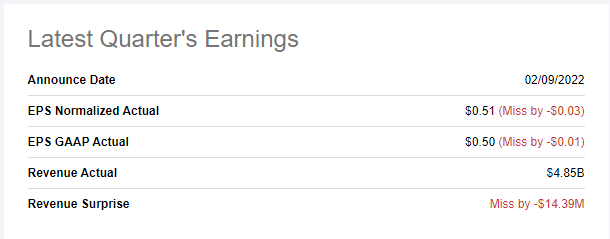

Buenos resultados trimestrales para LUMN. Han cumplido con las buybacks a las que se comprometieron y no parece que vayan a recortar el dividendo para el proximo año (que era lo que muchos nos temiamos):

Saludos.

Tras persentar resultados estan hoy su cotizacion baja un 16%:

Bueno pues ya suspendieron el dividendo, mucha gente atrapada, será Lumen el nuevo $GEO?

Resultados malos, inversiones mil millonarias sin resultados, deuda colosal, ¿quebrará?

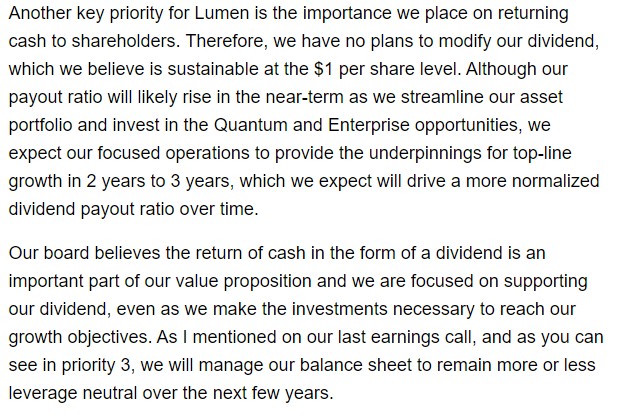

Y pensar que hace unos meses daba 1$ de dividendo…

Está ya a precios de los años 80…