Ahí va otro tomo.

Análisis comparativo de los impuestos directos en la Unión Europea y Estados Unidos.

http://www.iefamiliar.com/upload/documentos/53b72ea5f871258d85fb822166d90cc9db543880.pdf

Ahí va otro tomo.

Análisis comparativo de los impuestos directos en la Unión Europea y Estados Unidos.

http://www.iefamiliar.com/upload/documentos/53b72ea5f871258d85fb822166d90cc9db543880.pdf

No sé si conoces este estudio de impuestos en Europa 2018:

http://www.institutmolinari.org/IMG/pdf/tax-burden-eu-2018.pdf

Compara cuánto se paga realmente en impuestos en cada país al Estado (excepto alcohol, carburantes, tabaco…).

de vergüenza, el estudio debería sonrojar a los politicos europeos, sobre todo, a aquellos que incluso les parece poco

Efectivamente lo conozco y en gran parte es una manera capciosa de presentar los impuestos. Al menos en los ingresos, no entramos en nivel de vida, costes, economia sumergida de cada pais…

Antes decir que en la carrera (y luego fuera de ella) di bastante de Fiscalidad, Mates financieras y Estadistica (incluso como se elaboran y lo facil que es dirigirlas). Todo esto son calculos a vuelapluma eh? No es un sesudo estudio de la EPA y al estructura de salarios brutos - costes empleador - empleado = salario neto.

Ahi la clave de la falta de “realidad” es esta Spain 34,696 (ademas justo lo dejan debajo del tramo que empieza a pagar el 37%)

En España (y casi sin variacion en la recuperacion economica, incluso menor que el Ipc) es salario mas habitual es 1500€ brutos para quedar unos 1200€. Incluso el menos representativo que seria el medio anda por los 1878€ anuales brutos (menos de 1300 netos). Ahi tendriamos al 70% de los salarios.

30% de los españoles (4,58 millones de asalariados) ganaron menos de 1.229,3 euros brutos mensuales (17k anuales)

40% (6,1 millones) obtuvo remuneraciones de entre 1.229,3 y 2.137,5 euros brutos mensuales (hasta 30k)

30% restante (4,58 millones de asalariados) cobró un sueldo superior a 2.137,5 euros al mes brutos mensuales

Bastante visual en el blog BKT :

Otra de las grandes trampas es que en muchos de estos cálculos no aparecen los costes a la empresa, cogen como la mayor parte de calculadoras TU salario bruto, no el COSTE total ingresado.

2001€ de salario total, 500 van a cargo de empresa y a partir de 1500 te empiezan a calcular desgloses.

Llega al trabajador 1243€.

La diferencia, 2.001-1.243= 758 euros, se los lleva el Estado en concepto de cotizaciones a la Seguridad Social o impuestos, es decir un 37,88% del coste laboral corresponde a cargas estatales.

Pongamos 758 * 12 = 9100€ (ahi creo que los descuentos se pagan en 12 mes, aun siendo 14 pagas, ponemos el caso mas benigno). Impuestos sobre el trabajo.

De esas suponemos 14 pagas de 1243 (la extra suele ser un poco mas, pero calderilla, esto es vuelapluma) = 17.400€ salario neto ANUAL.

De ahi ponemos que gaste el 50% de ese salario en su dia a dia, minimo 21% Iva… = (17.400/2)*21%= 1820€

50€ * mes gasoil el 50% son impuestos = 50 * 12 * 0.5 = 300€

Luz y gas 100€ mes media 1200€ anuales que son un 25% impuestos e Iva = 300€

Ibi 500€ minimo ciudad grande, 100€ viñeta (sin incluir que encima tengas que pagar zona azul en tu municipio) + basura, agua, alcantarillado.

Salen 12.100€ en impuestos de 24.000 aprox por que en las pagas extras se paga solo 300€ por irpf creo, pero vamos calderilla otra vez (repito no voy € a € es solo una aproximacion)

Asi que nos vamos a finales de Julio, eso en un sueldo de 1243 € + 2 extras, de pongamos, 1250€, que creo no es ninguna maravilla, pero que segun las cifras esta BASTANTE por encima de lo “normal” hoy en dia y MUY lejos de los 34k que consideran en el informe.

Es un 50% de un sueldo que en muchas sitios no eres ni clase media, si esa es la escala para salir, que se pagan pocos impuestos, el resto puede echarse a temblar vamos.

12.100* 38,5 años para jubilarse con el 100% (de “mi” gente en la cuarentena…jooo q viejo soy ya, no llegaran a la mitad siquiera a los 67 años cotizando) = 465.850 € en impuestos en tu vida laboral (no entrare en dividendos, ahorro, Pat, Suces, Ajd, Impuestos compra vivienda…pero en el calculo SOLO tuve en cuenta que gastaba el 50% del salario eh? de lo ahorrado le van a pillar algo tb)

PERDÓN por el tocho, no pretendo polemizar. Solo poner los números que hay en mi cabeza y poner un poco de perspectiva en las cosas.

Mi conclusión es que el que trabaja, paga muchos impuestos. Demasiado un 50% para un “pobre”. Si hay fraude, persigase. Si hay malgasto, persigase. Y la ultima, pan y trabajo digno para todos, pero primero trabajo.

UFFF ???

Lo ha explicado muy bien wikthor pero para los torpes como yo, voy a explicar la trampa estadística que tenemos en este estudio y que pone las cosas peor.

Trampa estadística: Si yo me como dos pollos y tu no te comes ninguno, la estadística nos dice que cada uno nos hemos comido 1 pollo.

En la tabla el salario que sale neto (lo que llega íntegro al trabajador) es de 20,754€ y el salario bruto 34,111€, pero aquí tenemos varias trampas estadísticas, el primero, es que cuando tienes una gran dispersión en unos datos tienes que seleccionar sabiamente que dato escoger, porque se te plantean el salario medio, el salario mediano, y el salario más habitual, datos del INE (2016):

| Mujeres | Hombres | |

|---|---|---|

| 2016 | 2016 | |

| Salario medio bruto | 20.131,41 | 25.924,43 |

| Salario mediano | 16.831,58 | 21.626,00 |

| Salario más frecuente | 13.500,44 | 17.509,37 |

En el caso español donde hay una dispersión grande en tema de salarios, lo más lógico es coger el salario mediano.

Podéis ver en esta gráfica cada uno de los salarios (año 2015): El sueldo más habitual en España no llega a los 1.000 euros netos al mes | Economia Home | EL MUNDO

La segunda trampa estadística la tenemos en la relación entre la población activa y la población en edad de trabajar, esto significa que no se encuentran dentro de la población activa, aquellas personas que no están buscando empleo, como amas de casa, estudiantes, …

España tiene una población activa de entre el 60 % y el 70 % (no he encontrado el dato exacto https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Employment_statistics/es) respecto a países como Reino Unido, Francia y Alemania que es de entre el 70 % y el 80 %.

Así que para poder comparar con el resto de países europeos, se utiliza la tasa de actividad: Tasa de actividad = Población Activa / Población Total , España tiene una de las tasas de empleo más bajas de la UE | EXPANSION

Evidentemente la tasa de actividad influye en los impuestos y en el cálculo de estos, pero no he encontrado ningún estudio que los relacione, para poder comparar adecuadamente a los países europeos.

La única conclusión que se puede sacar es que para 1 sueldo hay que mantener a más personas a diferencia de otros países europeos.

La tercera es que si modifico el PIB y lo subo, técnicamente estaré pagando menos impuestos, ya que el porcentaje de impuestos va relacionado con el PIB, os dejo la noticia que parece de comedia absurda:

Puede que me deje alguna trampa estadística más, pero con estos razonamientos se entenderá que el español medio paga más impuestos de lo que dicen las estadísticas, y lo peor es que estamos por debajo de la media europea con lo que hay margen para subir.

Sin duda no va bien. Lo que dices del PIB lo usaron para la calidad crediticia no se fuera a la m… no se sostenia.

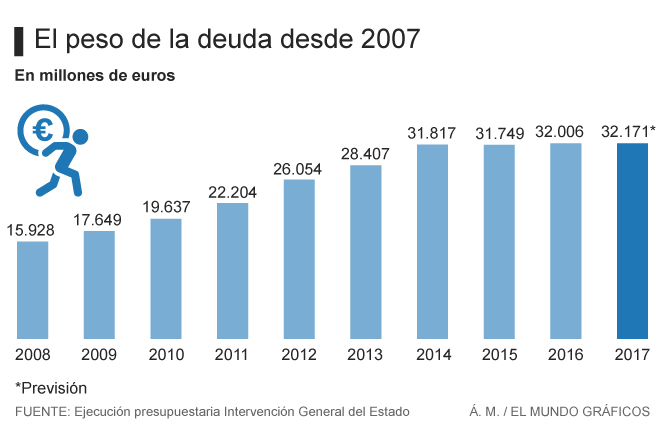

Hoy estuve rebuscando los datos que habia para la deuda (no las aprox que tengo en mi cabeza). Complicado, por que estan previsiones, realidades, datos falseados y correcciones del bce o Gobiernos de turno. Datos aprox y los mejores que he ido encontrando.

Coste medio de la deuda “viva” que tenemos 1,144billones de € es el 2,55% que estamos como loco por intentar bajar del billon y la emitimos lo mas largo posible para aprovechar la barra libre del BCE. Aun asi ha subido al 1,16 este Ago.

Deficit exigido del Pib 3% (deficit ojo, seguimos aumentando la bola). Hasta 2007 estuvimos en superavit y empieza l crisis con 384.000 mill€ de deuda.

En los finales de Zapatero los tipos llegaron al 8% a 10 años y habia un deficit del 10%, donde se aumento la deuda en 100.000millones. En 2012 con Rajoy empieza con 900.000mill€ deuda y en 2012 se vuelve a alcanzar el 10%deficit.

En 2017 refinanciamos 193.000millones, ha subido hasta 215.000 en estos PGE.

Pero de todo esto la clave es que la factura de intereses ha pasado 31.550 a 32.733€ (aunque ellos como locos intentan dar cifras sobre Pib y crecimientos inflados).

La conclusion, o al menos la reflexion de este batiburrillo:

Todo eso implica un minimo de x2 en la factura de tipos…y el interes compuesto tambien funciona en esto eh? (y el 3%deuda anual). No sera rapido (los acreedores no quieren quiebras) pero si muy constante.

Que hijop… ese interes compuesto ??? (perdon por la blasfemia en este foro jajajaja)

Reitero pagamos ep 1,7%, deuda media al 2,5% …pero el tipo historico anda por el 4% y cuando se huelen impagos hemos estado al 8% en 2010… Y el deficit no cesa (sube con el de las pensiones ademas)

Pues pongamos siendo buenos de 190.000 a 200.000 de recaudacion del Estado, sin artificios, partidas y refinanciaciones deuda. El libro Amarillo es como el de Petete (ni en la Ue lo quieren entender). Pues

Tienes toda la razón, uno de los problemas futuros será manejar la deuda de los países y entonces veremos los verdaderos recortes.

Poco podemos hacer, yo solo veo tres escenarios: No legitimar el sistema dejando de votar, tratar de cambiar las cosas desde dentro (votando o montando un partido político), o votando con los pies y cambiando la residencia fiscal. El escenario a 10 años es bastante desolador.

Yo me centraré más en mejorar y simplificar mi estrategia, que tratar de cambiar algo cuando la mayoría de la sociedad española no quiere.

Lo iba a poner, pero tantas cosas en mi cabeza jajajaja

Es relativo a la seguridad juridica, muchos sitios considerados paraisos fiscales son sitios de baja tributacion, ok…pero una de las cosas que mas se valora es esa seguridad juridica que hay en muchos paises anglosajones.

Por la estructura de su derecho, la costumbre y la jurisprudencia en sitios como Jersey p.ej creo que citaban…la legislacion en minuciosa y muy predecible (incluso extrapolando casos a otros).

Por que traigo esto a colacion?

Por lo que he puesto en mas de una ocasion, cuando el dinero se acabe, las fuentes sean dificiles o imposibles de acceder… A donde iran a buscar los recursos ergo €?? Obviamente a los que lo tienen.

No se que forma articularan, via impuestos, penalizacion, considerarte rico…etc etc Pero sera antes de que ellos hagan los ajustes que afectarian a la pata del gasto improductivo.

Asi que una cartera como las vuestras, b&H de muchos dividendos y alto capital, valorar con mucho cuidado donde estan depositadas las acciones y las cuentas. Diversificaria ahi tambien y a poder ser fuera de España…e incluso de la UE (son nuestros acreedores, lease BCE).

Al menos que podais coger un avion al dia siguiente e iros a vivir a Usa, P.Rico, Caribe… con vuestros ahorros.

Perdona Luimi soy un toston jajajajajajaja

Pero la ultima y dejo hablar a otros…

Si POP hubiera quebrado, el FGD cuenta con menos de 7.000millones de €, aunque en sus cuentas citan

“El patrimonio acumulado a 31 de diciembre de 2017, incluyendo el superávit del ejercicio,es positivo en 1.990.733,8 m. euros” o sea menos de 2.000millones (a lo mejor lo otro esta comprometido pero no desembolsado).

Los depósitos de personas físicas que habría que garantizar en el Popular ascendían a 35.900 millones.

Pues imaginaros en el peor escenario, mal el pais, envejeciendo, pensiones al alza, deuda e intereses al alza si alguien va a poner ese dinero que falta en la mesa. Yo personalmente creo que no.

Y no es por jod… jajajaja

Pero las acciones, siempre suponemos depositadas…se traspasarian a otro broker ESP y ya esta. Por que los tejemanejes en caso de quiebra/estafa/broker no tenga soporte de todo lo anotado… El FGD y Fogain dan miediko.

Que conste que solo quiero poner perspectivas y numeros. Ni politica ni critica ni gaitas… Numeros en bruto que es como mejor cada uno toma sus decisiones.

No sé si acabo de entenderte (y a Luis Miguel). Imagino que dices que ponen un sueldo bruto más alto del que sería más representativo. ¿Entonces si quisieran que se viera que se pagan menos impuestos esto iría a su favor ya que si pusieran un sueldo menor habría menos cantidades hacia el estado? Si no es así me dices. Tampoco veo ninguna realación con el PIB o con el tema de la población activa.

El estudio es cierto que no es completo pero es que me temo que sería imposible calcular todas las cosas que comentas. Aquí lo que se ve (aunque sean cálculos aproximados) es de un sueldo medio cuánto se queda el estado, y cuánto le llega al trabajador. Me parece muy interesante.

Luego, en el estudio este sí que aparece lo que pagan los empleadores (me ha parecido entender que decías que no); de hecho en la tabla resumen tienes los siguientes datos:

Real Gross Salary (Total cost of employment, social security, income tax and net income calculated by EY. Other calculations by Institut Économique Molinari.)

Employer Social Security

Gross Salary (Unless otherwise noted, Average Gross Salary figures are from OECD’s Taxing Wages or Eurostat’s Annual gross earnings in industry and services.)

Income Tax

Employee Social Security

Take-home Pay (Net Income)

VAT Rate

Estimated VAT

Real Net Salary

Real Tax Rate

No es polemizar, yo encantado de discutir porque seguro que al estudio se le podían sacar pegas que alguien que estuviera más versado en estos temas podría saber.

Yo tambien encantado, de verdad…

La cosa es que con el salario que puse, seria mas con el mediano de Luismi, la “liberacion fiscal” sale el 1 de Agosto, no en Junio.

Y de hecho no era para ser populista, seguro que se me quedaron cosas en el tintero y supongo que “guarda” un 50% de su sueldo neto y no lo gasta. Que en ese salario es muy conservador yo creo.

Son numeros aproximados, pero nunca manipulados ni irreales. Ya te digo que es un calculo bastante optimista.

Y creo de un sueldo que la estadistica dice que el 50% de los españoles mas pobres esta por debajo.

Pd. Otra trampa obvia de los titulares es confundir el bruto y descontarle al neto. Los 500 del ejemplo que paga el empleador no aparecen nunca,

Lo que he querido transmitir, aunque de manera más bien desastrosa, es que cuando comparas algo en estadística tienes que tener mucho cuidado porque sino estás comparando peras con manzanas. Te pongo un ejemplo:

Si comparas el trabajo de un autonomo con la de un empleado en una empresa, tienes que tener en cuenta que el autónomo necesita un local para trabajar, una mujer de la limpieza, alguien que le haga de comercial, … y así una serie de cosas que tiene la empresa y el autónomo tiene que tener en cuenta, sino las hora trabajadas del autónomo y el empleado NO son comparables.

Aunque llevas razón y que con un sueldo de 30.000€ se pagan más impuestos, la realidad es que si suben el IVA, ¿a quién le va a afectar más? a alguien que cobra 30.000 o a alguien que cobra 16.000. Y no es lo mismo un sueldo de 30.000 para mantenerse uno solo, que un sueldo de 30.000 para mantener a una familia. Los impuestos no son solo cuanto te quito, sino también con cuanto te puedes mantener.

Y si rizamos el rizo, en este país si el autónomo entra en la franja del 30% del IRPF (si gana más de 20.200€) lo que hace es que monta una S.L. para tributar al 25%, y hace que todo lo que pueda lo gestione la S.L. que tiene más deducciones que por ser persona física.

No soy economista, solo intento reflexionar con esos datos que nos transmiten, un estudio bien hecho y tomando en cuenta estos factores llevaría meses y nos sorprenderíamos de los impuestos que pagamos. Los mensajes y los estudios están hechos para que quepan en los 5 minutos que tienen en el telediario.

Una frase de Any Rand:

Un saludo.

Joer… entre el SPY y este pesimismo, me estais matando el dia. A ver si hoy rebota un 5% Usa y nos pone contentos a todos jajaja

La frase, BUENISISMA, permitame incorporarla a mi inventario de citas…

Yo de mayor quiero ser como hacienda: Hacienda dice ahora que los ETF no podrán tributar como los fondos

Ahora se desdice de lo que dijo, y sigue beneficiando a los bancos que controlan el 95% del mercado de fondos de inversión.

“La libertad se preserva mediante la obediencia de la Ley”

Y quien es juez, parte y crea las normas, es el que se lleva toda la tarta.

Por mi parte y con poca liquidez, quiero exponer lo que hice el viernes pasado con unas PUTs de EBRO Foods por si le es interesante y quiere generar un extra de liquidez para aumentar la bola más rápido.

El viernes pasado se me iban a ejecutar unas PUTs vendidas con strike 18, así que lo que hice fue comprarlas cerrando la operación y como el viernes no pude, el lunes vendí otras PUTs con strike 17,5 a 21DIC. Si se me hubiera ejecutado la PUT con strike 18, estando EBRO en ese momento a 17,3, hubiera perdido 70€, y al cerrarla comprando la PUT (50-68)-comisiones solo perdí 19,5€, y al vender el lunes otra PUT saqué 43,35€.

Esta operativa no es para todos los públicos ya que tienes que estar mirando la bolsa a menudo y además tienes que controlar y ser consciente del riesgo que corres vendiendo PUTs.

| Cartera Actual a 1 de Noviembre de 2018: | % | Valor € |

|---|---|---|

| Billete de Lotería (111€ - 197,14285 Coins): | -22,15% | 90,86838182 |

| VECOFI (TWR30): | -8,94392% | |

| TWR30: | -2,55134% | |

| TWR90: | -4,99487% | |

| TWR180: | 3,78012% | |

| TWR1yr | 1,45507% | |

| Rentabilidad Anual esperada por dividendos: | 2,11% | |

| IPC Español | Mes: 1 % | Anual: 2,3 % |

| Distribución de Activos | Objetivo | Actual |

|---|---|---|

| Dinero - CASH | 8,00% | 3,24% |

| Renta Variable | 81,00% | 89,13% |

| Renta Fija | 9,00% | 5,75% |

| Oro | 2,00% | 1,88% |

| Producto | Código | Porcentaje |

|---|---|---|

| AMUNDI INDEX MSCI EUROPE AE CAP | LU0389811885 | 8,16% |

| Vanguard Dividend Appreciation ETF | NYSEARCA:VIG | 7,91% |

| Teva Pharmaceutical Industries Ltd ADR | NYSE:TEVA | 5,68% |

| PANDORA A/S | CPH:PNDORA | 4,22% |

| National Grid plc | LON:NG | 4,20% |

| General Mills, Inc. | NYSE:GIS | 3,15% |

| Unilever NV Dutch Certificates | EPA:UNA | 3,09% |

| Siemens Gamesa Renewable Energy SA | BME:SGRE | 2,95% |

| Koninklijke Ahold Delhaize NV | EPA:AD | 2,65% |

| Pictet-EUR Short Mid-Term Bonds R | LU0167160653 | 2,63% |

| AMUNDI INDEX J.P. MORGAN GBI GLOBAL GOVIES | LU0389812933 | 2,24% |

| Imperial Brands PLC | LON:IMB | 2,08% |

| Pictet-Small Cap Europe R EUR | LU0131725367 | 1,80% |

| AEGON N.V. | EPA:AGN | 1,77% |

| Tecnicas Reunidas SA | BME:TRE | 1,76% |

| Schroder ISF Hong Kong Equity | LU0149534421 | 1,53% |

| Melexis NV | EPA:MELE | 1,44% |

| Telstra Corporation Ltd | ASX:TLS | 1,39% |

| Francesca's Holdings Corp | NASDAQ:FRAN | 1,36% |

| Iron Mountain Inc | NYSE:IRM | 1,30% |

| Xetra-Gold | DE000A0S9GB0 | 1,27% |

| CF Industries Holdings, Inc. | NYSE:CF | 1,27% |

| AT&T Inc. | NYSE:T | 1,24% |

| Boeing Co | NYSE:BA | 1,24% |

| UBAM Turkish Equity | LU0500237457 | 1,21% |

| Kraft Heinz Co | NASDAQ:KHC | 1,20% |

| QUALCOMM, Inc. | NASDAQ:QCOM | 1,16% |

| Parvest Equity Russia | LU0823431720 | 1,16% |

| Ebro Foods SA | BME:EBRO | 1,13% |

| Amundi IS MSCI Pacific ex Japan | LU0390717543 | 1,12% |

| Archer Daniels Midland Co | NYSE:ADM | 1,10% |

| Williams-Sonoma, Inc. | NYSE:WSM | 1,00% |

| Intesa Sanpaolo SpA | BIT:ISP | 1,00% |

| Teekay Corporation | NYSE:TK | 0,97% |

| Intel Corporation | NASDAQ:INTC | 0,96% |

| Vodafone Group plc | LON:VOD | 0,88% |

| Nordea 1 - Swedish Kroner Reserve E EUR | LU0173778175 | 0,88% |

| Exxon Mobil Corporation | NYSE:XOM | 0,84% |

| United Utilities Group PLC | LON:UU | 0,77% |

| New Gold Inc | NYSEAMERICAN:NGD | 0,77% |

| Texhong Textile Group Ltd. | HKG:2678 | 0,73% |

| Philip Morris International Inc. | NYSE:PM | 0,72% |

| CVS Health Corp | NYSE:CVS | 0,72% |

| Red Electrica Corporacion SA | BME:REE | 0,72% |

| RLJ Lodging Trust | NYSE:RLJ | 0,67% |

| SEEK Limited | ASX:SEK | 0,67% |

| First American Financial Corp | NYSE:FAF | 0,67% |

| Sdiptech AB ser. B | SE0003756758 | 0,64% |

| KEYENCE CORPORATION | FRA:KEE | 0,63% |

| EXCHANGE TRADED/EMQQ EMERGING MKTS | NYSEARCA:EMQQ | 0,62% |

| Dominion Energy Inc | NYSE:D | 0,60% |

| Mapfre SA | BME:MAP | 0,60% |

| VANGUARD/SHS EUR | EPA:VEUR | 0,56% |

| Amgen, Inc. | NASDAQ:AMGN | 0,54% |

| Schnitzer Steel Industries, Inc. | NASDAQ:SCHN | 0,54% |

| Fingerprint Cards AB | CPH:FING-B | 0,53% |

| Illinois Tool Works Inc. | NYSE:ITW | 0,52% |

| WFD Unibail Rodamco NV | AMS:URW | 0,52% |

| Vanguard Emerging Markets Stock Index Fd | NYSEARCA:VWO | 0,45% |

| EVS Broadcast Equipment SA | EPA:EVS | 0,40% |

| Boost Silver 3x Leverage Daily ETP | EPA:3SIL | 0,39% |

| Altria Group Inc | NYSE:MO | 0,37% |

| Kimberly Clark Corp | NYSE:KMB | 0,37% |

| Playtech PLC | LON:PTEC | 0,35% |

| VANGUARD/SHS USD | EPA:VFEM | 0,31% |

| Cr SUISSE AG NA/VELOCITY SHS EXCHAN | NASDAQ:USLV | 0,22% |

| Viscofan SA | BME:VIS | 0,20% |

| Inversión mi Mujer | Número de Títulos |

|---|---|

| Mcdonald's Corp | 1 |

| Johnson & Johnson | 2 |

| Texas Instruments Incorporated | 2 |

| Procter & Gamble Co | 3 |

| 3M Co | 5 |

| PepsiCo, Inc. | 5 |

Este es el resultado del més de Octubre, los datos como siempre de rentabilidad pueden tener errores, y a la rentabilidad total hay que restarle la rentabilidad por dividendos. También incluyo el IPC mensual y el anual para tenerlos en cuenta a la hora de ver la rentabilidad total de la cartera.

Por fín he descubierto como sacar en tablas los datos de google sheet, así que ahora verás más claro toda la información.

¿Qué ha sido lo más memorable del més pasado?

Pues el mes pasado decidí vender OHI, y con ese dinero he ido aumentando posiciones en otras empresas ya que por ahora puedo aportar poco al plan de inversión.

Con las caídas, he podido aumentar en algunas empresas que quería y sobre todo al tener un poco de liquidez en dólares, lo he gastado todo aprovechando las caídas. Lo malo de andar con poca liquidez es que no puedes comprar todo lo que quieres.

Ya solo me tocará acumular algo de liquidez y esperar hasta diciembre.

Sobre la tasa que van a poner a las transacciones financieras me parece que como siempre vamos a vernos perjudicados los minoritarios, y no porque nos cobren otro impuesto, sino porque las operaciones se trasladarán a otras acciones o a otras bolsas y por lo tanto se reducirá la liquidez en esas acciones que nos interesan. Así las manos fuertes podrán manipular más fácilmente la bolsa, y los ahorradores tendrán menos ganas de meterse. Un buen artículo sobre esto es:

Me ha parecido interesante el dato que expone: Solo 80 fondos de los cotizados españoles de 1518 fondos superan la inflación (2,3%)

También he de comentar que sigo con mi operativa en opciones, y al fin he acabado un documento resumen de lo más importante que he encontrado en internet sobre estas, ya que la información que he encontrado es dispersa y los conceptos asociados son complejos y no me ha gustado su explicación. He hecho un manual muy descriptivo:

¿Qué ha pasado este mes?

Como hemos añadido algunas empresas más y he apuntado algunos dividendos más, pues voy avanzando poquito a poco hacia mi meta.

Evolución Ingreso pasivo

¿Qué he aprendido este mes?

Este mes he aprendido que es mejor empresas que dan algo de dividendo y que las tienes ahí un poco aburridas como unilever y que te aportan tranquilidad y paciencia en las inversiones en bolsa.

NOTA: Estas son opiniones de una persona normal, no pretendo que estés de acuerdo ni que sigas mis movimientos de compras y ventas.

Gracias LuisMi por el documento sobre opciones. No se puede explicar más completo y sencillo.

El precio de la libertad es la eterna vigilancia. Thomas Jefferson

“Lo que es tuyo es tuyo, y lo que es de todos no es de nadie”, en contraposición a los países nórdicos, donde “lo que es tuyo es tuyo y lo que es de todos también es tuyo”