Otro profit warning

Otro profit warning

Cambio de consejo en OCU (18/07/2019)

Al comunicar su cuarto recorte de previsiones en poco más de un año, el fabricante alemán admite que resiste peor de lo esperado la ralentización del mercado automovilístico.

Tras rebajar nuestras previsiones, la acción se ha puesto correcta y sale de la cartera del Experto en acciones (vea los últimos cambios propuestos). MANTENGA.

Las ventas de la división automovilística de Daimler retrocedieron un 5% en el primer semestre. Las ventas en China repuntaron un 1,3% en un mercado que retrocede más de un 12% en lo que va de año, pero este crecimiento se realiza en detrimento de la rentabilidad (descuentos en los precios de venta).

En el resto de sus mercados, el volumen de ventas registra un claro descenso (-7% en EE.UU.). A este resultado comercial peor de lo previsto se añaden nuevas provisiones relacionadas con el escándalo de los motores diésel (1.600 millones de euros) y la llamada a talleres de vehículos con problemas de airbags (1.000 millones).

Hemos rebajado fuertemente nuestra previsión de beneficio por acción de 7 a 4 EUR para 2019 y de 7,4 a 6 EUR para 2020. Con el fin de preservar la tesorería y no poner en peligro las masivas inversiones en el coche eléctrico, el dividendo podría recortarse según nuestras estimaciones hasta 2 EUR por acción para este año, frente a 3,25 de 2018.

https://www.daimler.com/ir/q219e/

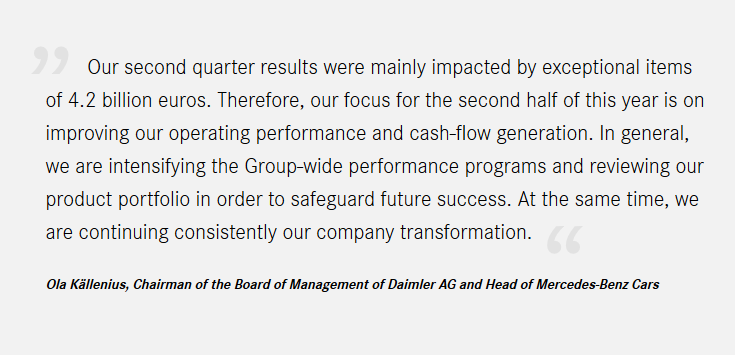

July 24, 2019 - Daimler intensified portfolio review and efficiency programs and expects significant improvement of EBIT and free cash flow in second half of year 2019.

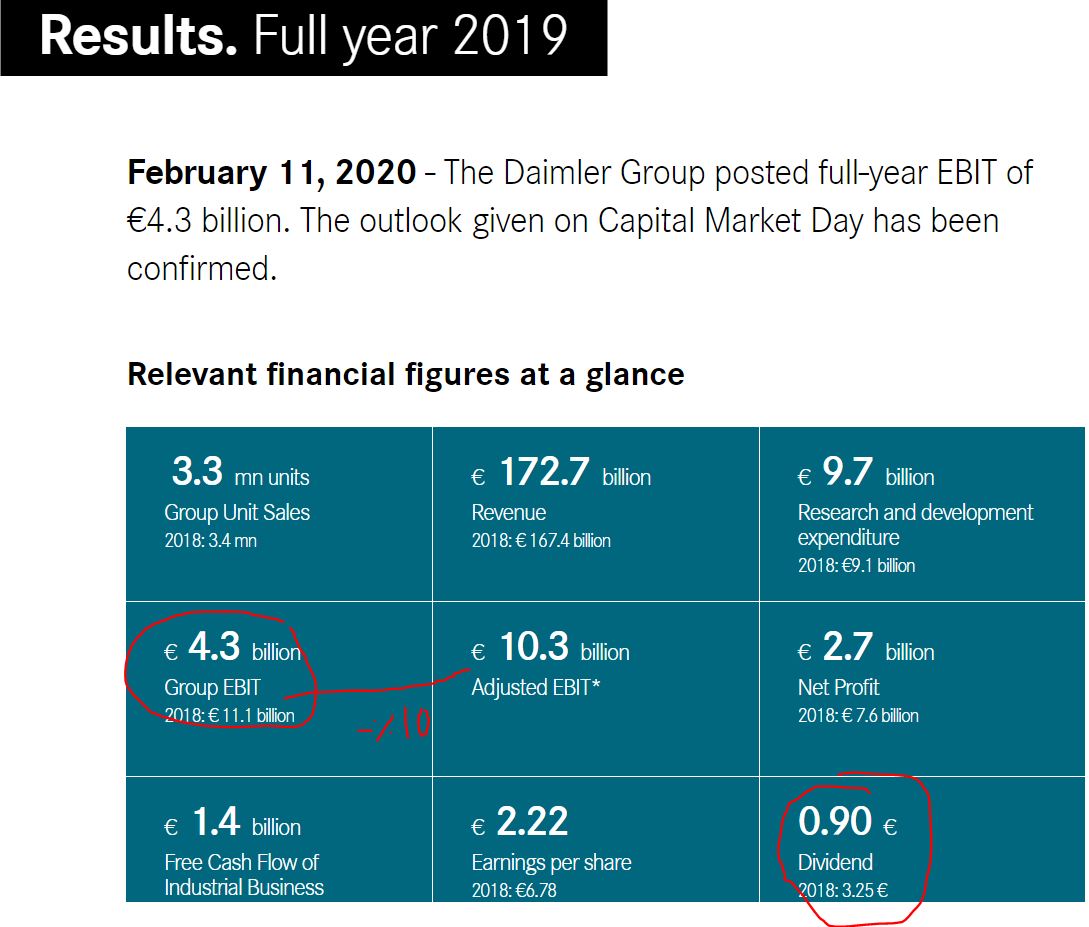

Results 3rd Quarter 2019 (24/10/2019)

The Daimler Group posted third-quarter EBIT of €2.7 billion, an increase of 8%. Group net profit rose by 3%.

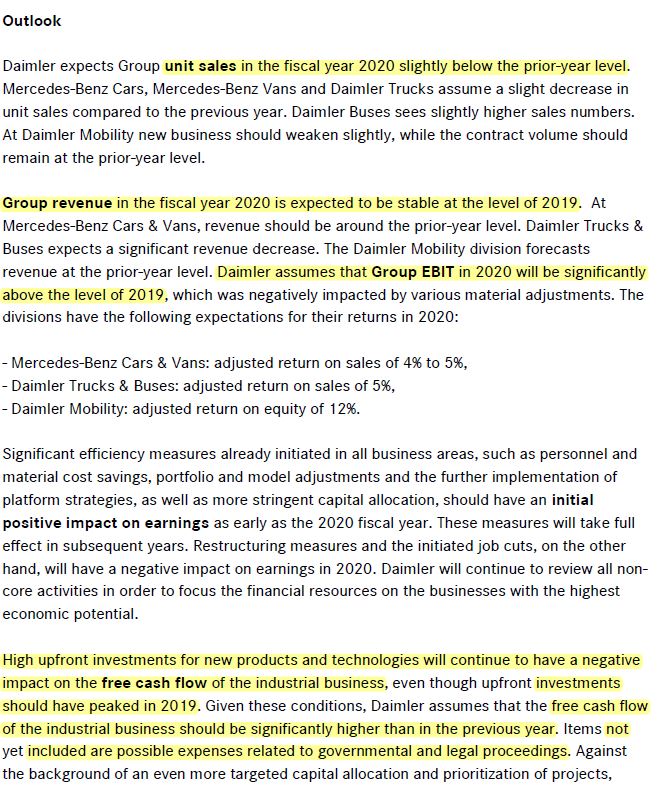

en el 2020

Me parece una burrada lo que han bajado el dividendo. Entiendo que vistas las cuentas es necesario pero es que ya son dos los años consecutivos recortando y destruyendo valor al accionista. A mi me va a dar la risa llevándolas a 56 €… Y si a eso le sumamos que tiene retención origen no recuperable… Dos años pérdidos, y si, es cíclica, pero duele igual ![]()

https://serenitymarkets.com/todos-los-comentarios/macro/daimler-baja-considerablemente-dividendo/

Ufff…vaya palo nos arrean.

La llevo al mismo precio que tu y ya me tienen hasta los coj… lo mismo hoy cierro posición en todo lo que llevo de automoción, que es una ruina (BMW, daimler y gestamp ).

Igual va todo a rdsa, muy buena rpd y buen trato al accionista. Así me lamo las heridas

Esta es una de las que promedié en los primeros años de inversión, en los que me creía se podía saber qué empresas estaban baratas.

Yo creo que vendo posicion, tengo muy poco invertido en ella.

Esto es un coste de oportunidad.

yo por ahora no venderé, quiero ver siguientes trimestres. Por lo que comentan, el pico de inversiones fue en el 2019. El hachazo que le han metido este año al divi parece un poco como si quisiesen reinicializar la historia de aumento de dividendos.

esta subiendo

pues yo estaba esperando para ampliar, dependiendo del anuncio del dividendo, pero un recorte asi me hace dejarla en “hold”

Lleva el dividendo de un 7.3% a un 2.0% demasiado para mi gusto…

Yo salgo sin contemplaciones. Dinero reinvertido en rdsa

Yo también me quedo. Si hubiera muchas oportunidades, todavía me lo pensaba y rotaba, sobre todo por alguna defensiva. Pero estando la cosa como está, y para cambiarla por otra cíclica, me hago unas palomitas y me quedo a ver cómo evoluciona.

Yo me voy a esperar. Lo hice con GE que prácticamente eliminó el dividendo. Después me lo repensé y acabé vendiendo casi en el mínimo.

Si me hubiera aguantado habría perdido menos. Creo que Daimler se merece el beneficio de la duda temporalmente (1 ejercicio)

Ahora si vuelve a bajar el dividendo adiós muy buenas.

Pufff … Aquí otro que las lleva a 56. Recuerdo cuando compré, que batía records de ventas, aumento de divi a 3.65e y buenas previsiones. Golosos momentos en los que estuvo a más de 70e y se recomendaba comprar porque se escapaba.

A Miguel Illescas lo tacharon de loco porque decía que estábamos arriba del ciclo y que le tocaba irse abajo.

Justo en ese momento visualicé la acción pasados unos años en 2020 y pensaba que ya llevaría un dividendo de más de 4e y la cotización sobre 100.

Lección aprendida, el cerebro juega malas pasadas basadas en sesgo avaricioso.

Hay que comprar más calidad y pensárselo bien cuando uno compra cíclico.

Menudo roto el 0.90 y con doble retención.