Coñ., no te había leído … qué cosas tienes… ¿Pues que vas hacer?

Indexarte ![]()

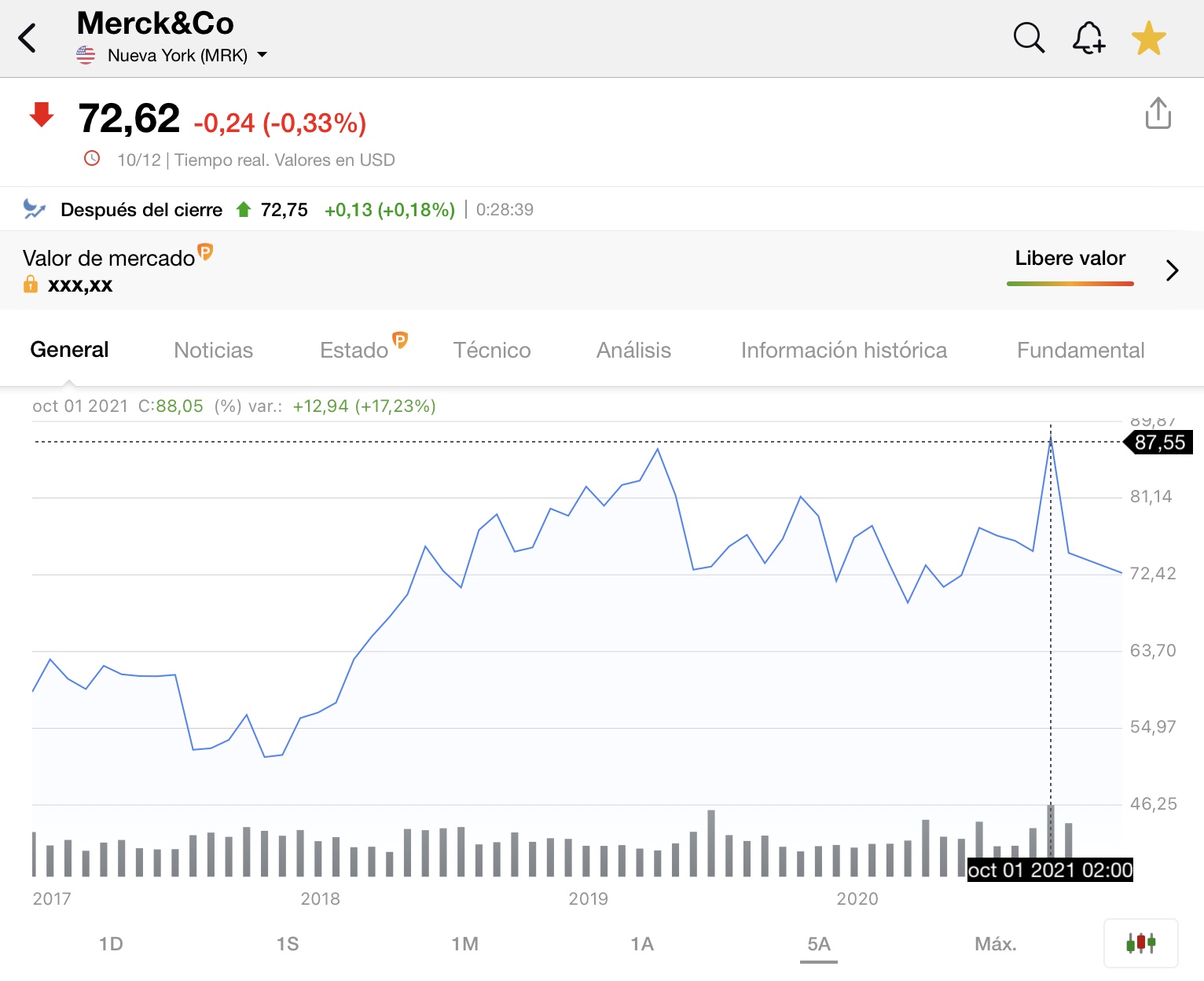

![]()

Coñ., no te había leído … qué cosas tienes… ¿Pues que vas hacer?

Indexarte ![]()

![]()

Curioso ver 3 productos de BMY entre los 10 fármacos más vendidos en 2021 y el destrozo que lleva en la cotización. Creo que su fármaco más vendido (Revlimid, ventas 2021: 12,7), finaliza patente en 2023, pero aún le quedarían 2 en el top 10:

Las fechas de las patentes son sacadas de google, no sé si son datos 100% fiables.

La ventaja que le veo a MRK sobre BMY, es que la primera la tengo catalogada como una farmacéutica general y la segunda como una biotech, a las que le pongo un cribado mucho más exigente en sus números.

+5% en el pre market. Se acabó el black Friday.

Quizás por esto:

Habra que esperar a otro bandazo

Ayer pillé unas pocas, tocará esperar para seguir acumulando. Si sigue con la tendencia de los últimos meses dará su oportunidad.

Me autocito solo para hacer una pequeña reflexión.

Ya se que por aquí no se mira mucho el análisis técnico, y yo también creo que los mayores beneficios se encuentran en una correcta elección de empresas a partir de elementos de análisis fundamental.

Sin embargo, en mi experiencia, a veces el técnico puede ayudar a determinar mejores puntos de entrada, y como en este caso, evitar correr detrás de precios “que se van”.

Por ejemplo en este caso, evidentemente podría haber sido una salida al alza válida, pero estas explosiones exuberantes en apertura, justo en maximos y con una noticia fantástica publicitada a los cuatro vientos, en un porcentaje muy alto de ocasiones suele acabar como se ve en el gráfico:

En resumen. Que aunque “no se crea” en el análisis técnico, en mi opinión es evidente que existe desde el mismo momento que una gran parte del mercado cree en el, por lo que aunque no sea “nuestro negociado”, no está de más echarle un ojo.

Sí, lleva un tiempo el rumor y parece que es cierto. No sé si les darán luz verde. Parece que pagan demasiado. Los Baker encantados.

Abusando de tus conocimientos: ¿cuales son tus sensaciones sobre el pipeline de SEAGEN? ¿La ves una buena compra para que MERCK pueda mitigar la caida de patentes en el futuro?

No la sigo mucho en detalle, pero el consenso entre los del mundillo es que van a pagar demasiado. Por ver también si le obligan a vender algo por competencia (Adcetris parece la que tiene más papeletas).

Luego estas adquisiciones tienen mucho de lotería (y suele ser negativa). Dependerá de cómo resulten los diferentes estudios que tienen en el pipeline.

GILD ha sido un desastre en todas las compras que ha hecho últimamente, Sanofi lo mismo. Esta no parece tan mala a priori pero tampoco muy positiva.

Merck third-quarter earnings climb, lifts full-year outlook | Reuters

+2% en PM pasando los 100$

Hacienda te esta esperando.

S2

China da luz verde a la importación condicional del antiviral molnupiravir de EE. UU. para el tratamiento de COVID-19

China ha dado luz verde a la importación condicional del antiviral molnupiravir, conocido por la marca Lagevrio, desarrollado por el gigante farmacéutico estadounidense Merck Sharp & Dohme (MSD) para uso urgente del tratamiento de COVID-19, dijo el viernes la Administración Nacional de Productos Médicos.

Lagevrio es un fármaco antiviral oral de molécula pequeña que se puede utilizar para el tratamiento de pacientes con COVID-19 leve a moderado que corren el riesgo de desarrollar síntomas más graves…

Molnupiravir es uno de los dos tratamientos orales contra la COVID-19 más utilizados. El otro es Paxlovid de Pfizer.

Recientemente, el primer lote del fármaco para el tratamiento de la COVID-19 de Pfizer, Paxlovid, estuvo disponible en algunos centros de salud comunitarios en Beijing, pero la cantidad es limitada y la prescripción debe realizarse mediante una evaluación minuciosa, informó el medio de noticias de salud con sede en Beijing jksb.com.cn informó el viernes…

“Una persona solo puede comprar una caja de Paxlovid al precio de 1.890 yuanes (unos 271 dólares), que está total o parcialmente cubierto por el seguro médico del país”, dijo el miembro del personal…