El cameo del Zuckerberg justo al final del gif no tiene precio

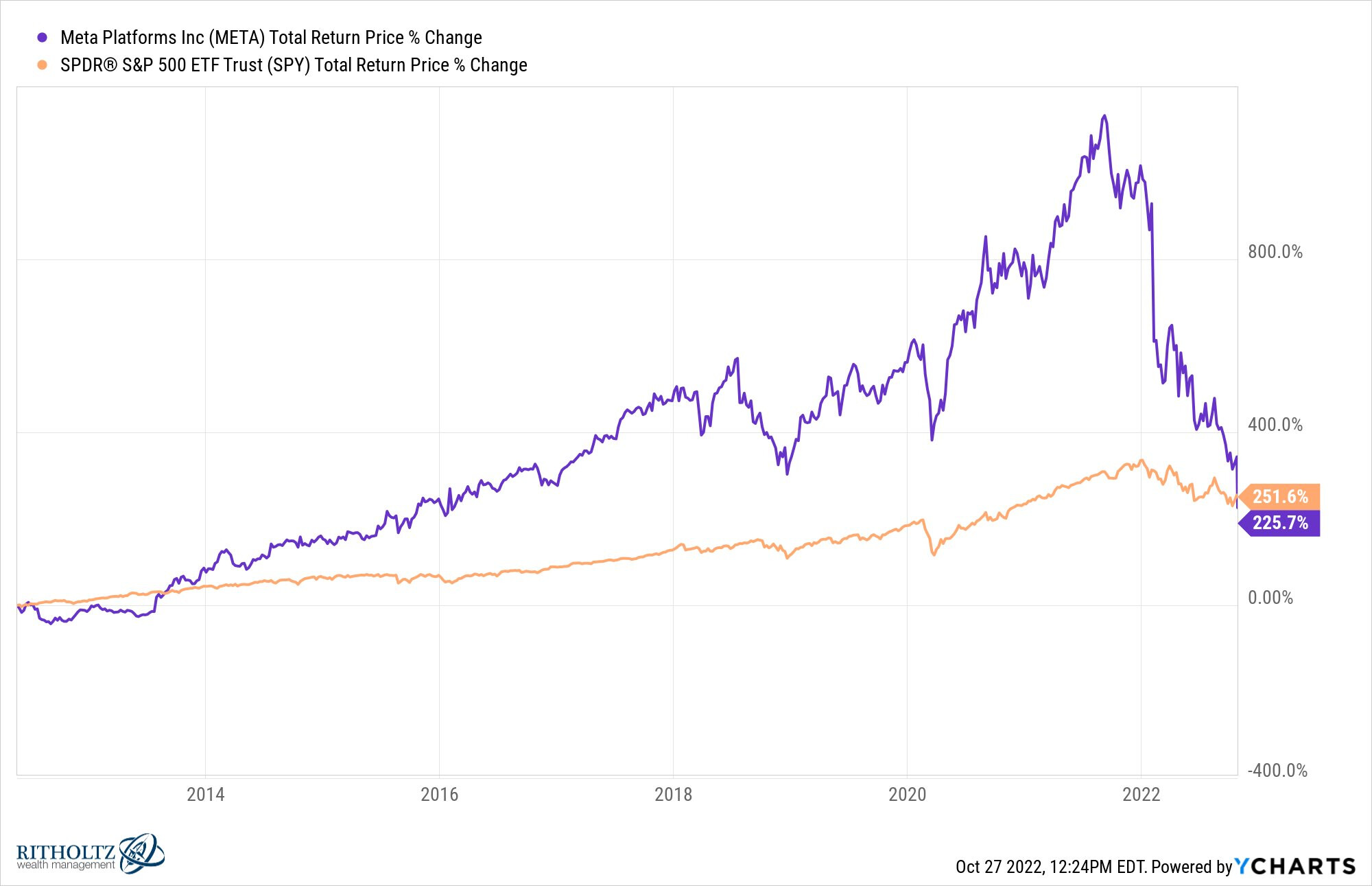

-22% en el día…

Está para promediar a la baja. O es precio buenísimo a largo plazo (eso pienso yo) o quiebra…

2 Me gusta

la verdad, es que visto así… viene de la puñetera luna y que manera de caer.

https://twitter.com/ELPRESIFMM/status/1585568321436540928?t=ErirOOYNBWJYmndg_1koBQ&s=19

Hoy ha sido un buen día para recordar esta joya ![]()

7 Me gusta

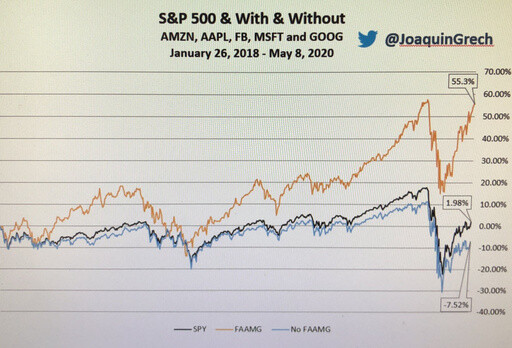

Cuando hablábamos de las FAANG y del recalentón que llevaban, allá por Mayo’20, el compañero @anbax nos obsequiaba con un gráfico muy revelador

1 me gusta

Yo no se si el metaverso triunfará o no. De momento lo que yo he visto me parece una capullada para echar unas risas unos días y dejarlo aparcado. Y ahí es donde está el problema, que Meta ha apostado todo al metaverso y está gastando miles de millones de dólares en algo que no se sabe si funcionará, ni cuando. Y que de funcionar nadie te garantiza que venga otr (Apple, Google…) y con mucha menor inversión se lleve el éxito.

Por tanto las caídas me parece totalmente razonables ya que Meta ha pasado a convertirse en una inversión riesgosa llena de incertidumbre.

De todos modos yo jamás invertiría en esta empresa básicamente porque su directiva me cae fatal y me parece satánica.

4 Me gusta

¿Y eso qué significa?

No voy a entrar aquí a hablar de política pero investiga un poco y lo entenderás.

A mí me recuerda a cuando Bill Gates era el anticristo, allá por los 90 cuando el Windows 95 empezó a llegar a las hogares.

EDITO: Veo mediante una búsqueda en Google que Bill Gates sigue siendo el anticristo para algunos. En aquella época yo recuerdo que para mis amigos informáticos Guillermo Puertas era el maligno y Linus Torvalds el profeta (Steve Jobs estaba al acecho todavía en su destierro).

2 Me gusta

Pues se pone interesante. Si nos cuentas un poco más no pasa nada

1 me gusta

La caída de META y el precio al que se ha puesto podría resultar interesante para que alguien quiera plantearse entrar. Es evidente que las juntas directivas son un factor a valorar a la hora de elegir, para bien o para mal, una compañía. Juntando lo anterior, personal y humildemente, no veo problema en que compartas tu opinión sobre el CEO de Meta y profundices un poco más. Entiendo que es el tipo de cosas que pueden enriquecer el foro, opiniones, más o menos argumentadas sobre factores que influyen en el devenir de las empresas.

2 Me gusta

También se reían de Apple empresas como Blackberry y Nokia cuando vendía el iPhone por $500. Ahora es muy fácil reírse cuando hay mucha incertidumbre.

Por ejemplo, yo veo un gran potencial en la industria de videojuegos. Se pasaría de jugar de una pantalla fija a una vista de primera persona. Y eso sería una revolución.

Por otro lado, la inversión que están haciendo en Data Centers ahorrará costes a largo plazo, ya que no tendrán que pagar Amazon, Azure o Google Cloud Platform en servidores.

7 Me gusta

¿Son propios los servidores pues? Osea que no són ni Azure, ni nada, ¿tecnología propia?

Los servidores físicos sí.

Ahora bien, las licencias como tal seguro que no. Eso ya ni idea…

2 Me gusta

Pues resulta que igual no es lo que parece el vídeo, y nos engañan a todos nosotros con lo que no es.