Sí, me refería a que aunque te baje de un 2,7% a un 2,1%, el coste de los seguros que de otra manera no tendríamos también se tiene que tener en cuenta en el coste total del préstamo. Normalmente te vuelve a acercar a ese 2,7%, un poco por debajo. Muchas veces los bancos no nos dan ese coste de forma fácil, al menos a mí nunca me lo han dado. Dentro de poco tendré que volver a recalcular si los seguros me interesan, porque va subiendo lo que me cobran por ellos cada año (me voy haciendo mayor).

¿Se puede hacer esto? ![]()

Si tienen antigüedad superior a 10 años puedes reembolsarlos, en este caso en lugar de reembolsarlos y tributar, es posible pignorarlos en Myinvestor. Supongo que habrá más entidades que lo ofrezcan, pero la única que conozco es esta.

En función del importe que solicites los tipos van desde el 2,5% hasta el 4.75%.

Si solicitas un importe inferior al 50% de tu saldo pignorable el coste es el 2.5%, si está entre el 50% y el 100% el coste es el 4% y hasta el 125% el coste está en el 4,75% planes.

Puedes destinar el importe a lo que quieras y el plazo va desde el año hasta los 20 años.

Yo me lo estoy pensando, pues me parece un dinero barato, el tema está en ver en que lo invierto.

4 Me gusta

Si pides prestado al 2,5% de intereses y el IPC esperado es otro 2,5% (por ejemplo) necesitas obtener, al menos, un 5% para empatar.

Tenéis en cuenta el IPC cuando pedís prestado?

1 me gusta

Uhmmm, en realidad sólo necesitas obtener un 2,5% para empatar según ese supuesto no?

Ya que el 2,5% de inflación anula el 2,5% de intereses, y digamos que el préstamo te saldría “gratis”.Por lo tanto la inversión sólo necesitaría dar un rendimiento superior al 2.5% para no perder valor.

Hoy estoy espeso y quizás me estoy haciendo una pájara mental…

4 Me gusta

Los chicos de hacienda pillan cacho de cada beneficio, y no descuentan por pagar intereses de préstamo

1 me gusta

Perdona, estoy estudiando/pensando el los lombardos y no teniendo ingresos por trabajo que puedan revalorizarse con el IPC. El IPC hace que cada año necesites pedir más dinero para vivir igual y el préstamo va creciendo más rápido. Si tienes sueldo que sube un 2,5%, tu préstamo es al 2,5% y el IPC es 2,5%, te “quedas como estabas” suponiendo que gastas todo tu sueldo y en un mundo ideal en el que tus gastos realmente suban un 2,5%.

Alguno calcula cual fue su IPC real propio 2025?

Otro punto negativo. Solo positivo si lo haces lombardo y no necesitas apenas vender para pagar solamente los intereses.

3 Me gusta

Entiendo que el problema viene de pensar

A: Que el préstamo es del total de la cartera

B: Que vas a tener que disponer de ella.

Si no vas a tener que disponer de tu cartera, con una inflación del 3%, si el préstamo es al 2’5 te estás financiando por debajo de inflación y debería salir bien.

Luego está el tema aparte de que las inversiones (tanto las apalancadas como las que no) deban superar a la inflación para no perder poder adquisitivo, pero vamos, que no es nuevo de los préstamos

2 Me gusta

Mes de febrero

Ahorro / inversión:

Mes totalmente en piloto automático, que para eso están los sistemas.

Flujo de ingresos de la nómina:

Envío del preahorro como todos los meses. De ese importe:

-

4/5 van directos a la suscripción periódica de Fondos de Inversión en MyInvestor.

-

El 1/5 restante queda en reserva para asignación discrecional: o ETF de BTC o algún FI adicional, según vea el mes, y en eso me lo he gastado.

Flujo de ingresos netos de los alquileres:

Mes tranquilo.

-

Se ha cobrado todo.

-

Amortización marginal de la hipoteca.

-

Y la caja disponible la he destinado a dos operaciones de tender offers con odd lot.

Para el que no esté familiarizado con esto:

Consiste básicamente en acudir a ofertas de adquisición con el lote que asegura vender todas tus acciones.

En la práctica:

-

comprar 99 acciones

-

venderlas unos días después

Este mes inicié 3 operaciones.

Cuando liquiden en marzo deberían generar aproximadamente: 55, 250 y 100$

Las rentabilidades nominales son altas, pero los importes son pequeños.

Aun así el riesgo es prácticamente nulo (salvo que cancelen la tender offer)

Así que mientras existan… no las dejo escapar.

¿Alguno más del foro está aprovechando estas operaciones?

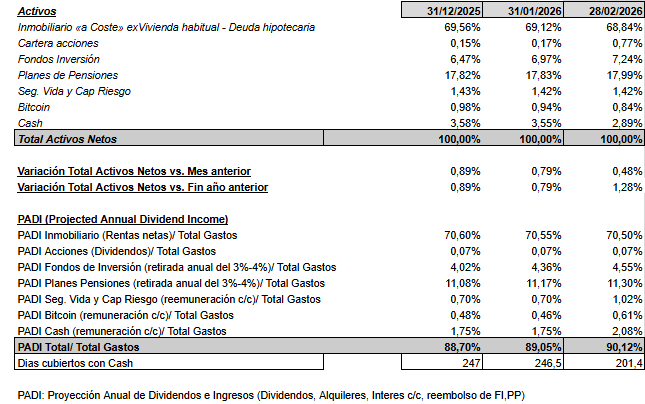

Activos

Con las aportaciones mensuales, la evolución plana de los FI y positiva de los PP, y a pesar de la bajada del BTC, el patrimonio total crece un +0,48% respecto mes anterior, y + 1,28% en el acumulado del año.

No es para tirar cohetes, pero suma… y sobre todo, no resta.

Gastos

En el apartado “Total gastos del mes”, como siempre, actualizo el importe mensual por inflación.

Es una estimación, sí, pero prefiero:

-

Subirlos todos los meses.

-

Y luego ajustar según vaya viendo cómo se materializa la subida de precios.

Prefiero pecar de conservador que engañarme con números bonitos.

PADI

El PADI pasa de cubrir:

- 89,02% → 90,12% de los gastos mensuales.

Este mes se ha beneficiado de que he sido más agresivo buscando remuneración en cuentas y depósitos. Puede que en próximos meses no consiga mantener ese nivel…pero mientras tanto proyecto mi realidad.

Sigue mandando el inmobiliario, pero FI y PP van ganando peso poco a poco.

La idea es clara: que los FI tengan cada vez más protagonismo en el PADI, así que toca seguir metiendo paladas mes tras mes.

Anécdotas / inquietudes del mes

Remuneración de cuentas

He estado muy activo en cuanto a aprovechar las ofertas puntuales de bancos, me he abierto cuenta en Raisin para aprovechar la oferta inicial, he incrementado el saldo en Bondora, etc.

¿Estáis moviendo liquidez buscando remuneración o preferís no complicaros?

Compra del coche

Sigo a la espera del coche, mientras tanto el dinero en Myinvestor y Raisin (excluido de mis cálculos)

Pignoración del Plan de Pensiones

El mes pasado era un inquietud, y ese mes me he decidido pasar a la acción y pignorar parte de los planes de pensiones con antigüedad de mas de 10 años, un tipo de interés del 2.5% y a pagar en 120 cuotas.

Todavía no tengo claro como invertiré el dinero.

Las opciones que manejo son:

-

esperar a que la geopolítica castigue los mercados

-

entrar vía fondos de inversión

-

o ETF de Bitcoin

El préstamo lo firmé el 3 de marzo, así que el mes que viene espero contaros qué he hecho finalmente.

¿os parece una estrategia razonable o demasiado agresiva?

Si os dieran ese dinero hoy… ¿lo meteríais en FI, bolsa directa o BTC?

8 Me gusta

Hola, desconocía lo que era tender offers con odd lot he buscado un poco de información por Internet y parece interesante, ¿ llevas mucho tiempo haciendo esta operativa? sigues algún tipo de web para estar informado de las ofertas? Entiendo que operas con Interactive brokers

1 me gusta

Sí opero con interactive, me suscribi a una web gratuita de odds lots y otras me van llegando via un amigo que anda más informado y se las estudia.

A partir da ahí a lo que vaya saliendo.

Ahora hay una ($YEST) que da un 2%-3% sobre unos 500$ de inversión, por lo que esperaré a ver si baja la acción y compro masbajo y así mejorar algo el beneficio de acudir, pues esta el orden de 10$ -15$

1 me gusta

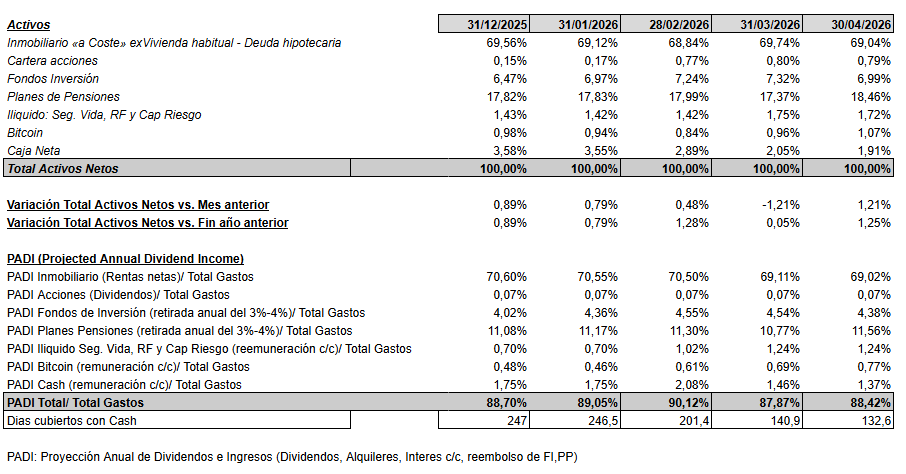

Meses de marzo y abril

Vuelvo por aquí después de haberme saltado marzo… y la verdad es que no ha sido precisamente un mes tranquilo ![]() . Bueno, ni marzo ni abril, porque estos dos meses han venido bastante cargados.

. Bueno, ni marzo ni abril, porque estos dos meses han venido bastante cargados.

Os dejo como siempre el cuadro actualizado (marzo + abril) y os cuento un poco el contexto, que esta vez es casi más interesante que los números.

Dos meses moviditos

Han pasado varias cosas importantes:

-

Pignoración del plan de pensiones

Finalmente me decidí a pignorar el PP en MyInvestor. Firmé al 2,5% a 20 años, justo el día después del ataque a Irán (timing curioso…). A día de hoy ya está en el 2,75%, así que dentro de lo que cabe, buen momento. -

Compra del coche

Ya me entregaron el coche, así que salida de caja importante, pero esperada y ya descontada mentalmente desde hace tiempo. -

Y la “bomba”: segunda vivienda (y no va a ser para alquilarla)

Esto sí que no estaba en el guion. Por un tema familiar, hemos decidido comprar una segunda vivienda para poder estar cerca de nuestros mayores los fines de semana según vayan necesitando más apoyo.No era algo previsto en absoluto, pero hay decisiones que no son puramente financieras. Firmamos en unos días.

Decisiones financieras (aquí viene lo interesante)

Con la compra de la vivienda, me he tenido que replantear varias cosas:

-

He pausado la inversión periódica en fondos desde este mes.

-

Finalmente hemos optado por no hipotecarnos.

Sé que esto puede ser debatible (y me interesa mucho vuestra opinión), porque financieramente podría tener sentido apalancarse y mantener inversiones… pero he preferido:

- Reducir riesgo y simplificar

- Tirar de colchón + vender un par de fondos

- Y quedarme más tranquilo

Así que el plan para los próximos meses es bastante claro:

-

Digerir la vivienda: Tocará pintar, comprar algún mueble, etc.

-

Reconstruir colchón financiero con el flujo de caja

-

Y después volver a la carga con los fondos

(modo martillo pilón ON otra vez)

Sobre el cuadro

Pocos cambios estructurales más allá de lo comentado:

- Baja la caja (lógico)

- Ligero ajuste en fondos

- El inmobiliario sigue pesando mucho

- El PADI aguanta bastante bien pese a todo, (todavía no he considerado los nuevos gastos del piso).

- Los días cubiertos con cash han bajado bastante (normal tras el movimiento) y mas que bajarán el día que firmemos.

Estos meses me han recordado algo que ya sabemos pero que a veces olvidamos:

los planes financieros están muy bien… hasta que la vida decide opinar.

Y ahí es donde cada uno tiene que encontrar su equilibrio entre números y tranquilidad mental.

Como siempre, encantado de leer vuestras opiniones:

-

¿Habríais hipotecado en mi lugar?

-

¿Veis bien parar la inversión temporalmente o habríais seguido?

-

¿Alguno en situación parecida con padres/mayores?

16 Me gusta

Hello.

Si yo con madre, suegros y tía mayores. Dos dependientes y uno en proceso. El planteamiento en este caso es casa/piso grande para agruparlos y poder abordar el gasto de cuidados. Pasa por poder vender algo de ellos para no tener que tener la hipoteca tan grande. Los divis y demás para ayudar al pago del dia a día.

Al acabar con todo el lio deshacer la compra y listo. En el papel me está quedando chulo… ![]() luego ya se verá…

luego ya se verá…

5 Me gusta

Vete antes a hablar con el notario. Si hay hermanos puedes meterte en un jaleo grande, es más, es posible que no puedas ni hacerlo según números. Mucho cuidado que el jaleo que puede quedar después como esté mal hecho puede ser de época. Si es en Cantabria plantéate la herencia en vida que llaman

2 Me gusta

Hablado ya con mi cuñado que estaría en la comuna que si no no da uno para tanto. Todos los implicados metidos en el negocio vamos, La Famiglia… ![]()

Las horas del día son las que son y por ahora hay que trabajar. Sin ayuda estos cuidados no pueden salir adelante. Las complicaciones hasta para salir a los médicos… por eso mejor todos en el mismo sitio. Ahora pasa por los mayores que son reacios a salir de su casa. Pero cada uno en su sitio imposible la logística.

5 Me gusta

Mucho ánimo con los preparativos organizativos y con el cuidado de los mayores

Gracias @Erro .

Lo que necesito es suerte. Los cambios no son buenos para ninguno, ni para ellos ni para nosotros. Y es un fregado.

2 Me gusta

Al final las finanzas domésticas son para esto. Ayudan a cubrir necesidades no deseadas, pero bien financiadas son mas llevaderas, el dolor con ayuda es menos dolor.

1 me gusta

Buenas @InviertoLuegoExisto, paso sólo a felicitarte por ese 90% de gastos cubiertos; estás muy cerca, compañero. También te doy la enhorabuena ese control y poder dedicarle tiempo al detalle del patrimonio. Muy buena idea eso de ver los días anuales que están pagados con las inversiones.

¿Cómo haces para fijar un precio del inmobiliario? Supongo que tiras de valor aproximado, pero el rango de precio en los inmuebles es subjetivo, en mi caso también la proporción de activos inmobiliarios y renta variable es muy dispar y más aún si aplico precios actuales (pero lo dicho, el rango es amplio y subjetivo).

Un saludo y a seguir mejorando, esos números tienen muy buena pinta, ¡enhorabuena!

Muchas gracias.

Respecto a las inversiones inmobiliarias, el valor de los inmueblos lo tomo a efectos internos de BBVA Valora, que te da el valor de inmueble en base a la referencia catastral. Es gratuito y me da unos valores que considero razonables.

Este valor, como cualquier otra valoración inmobiliaria hay que cojerla con pinzas, pues nadie te garantiza que cuando lo quieras vender el comprador vaya a pagarte justo ese importe. Pero a mí me sirve de guía pues si el valor de hoy es un 40% superior a cuando lo compré puedo pensar que la vivienda ha subido y tener ese número como referencia, aunque a la hora de la verdad no sea tan fácil hacerlo líquido.

A efectos de este hilo, el valor que tomo para mostrar la evolución (va en porcentaje) y muestra el el valor de coste neto de hipoteca, por lo que mes a mes (si el resto de los activos se manienen constantes) el valor inmobiliario subiría solo por el hecho de amortizar capital de la hipoteca. Es decir, que aunque tengo apuntado la evolución “de mercado” de los inmuebles eso no me afecta pare rendir cuentas por aquí.

Tomo el valor de coste de los inmuebles, les resto la deuda de la hipoteca a final de cada mes y ese es el valor de los inmuebles a final de cada mes.

Para el PADI inmobiliario lo que hago es tomar los ingresos mensuales netos de gastos y dividirlo entre los gastos mensuales, con lo que puedo decir que en abril los inmuebles cubrían el 70,5% de mis gastos anuales.

1 me gusta