Llevo ya varios años leyendo el foro, aprendiendo de todos vosotros y disfrutando de esta sección donde se junta las finanzas con la vida, donde más aprendo y más disfruto.

Hoy al fin me he decido en contar mi experiencia, no para enseñar nada que no sepáis sino más bien para aportar mi propia experiencia.

Empiezo por el contexto. Tengo 49 años, casado y padre de dos hijas. Durante muchos años de mi carrera profesional no podía invertir libremente en los mercados financieros.

Trabajaba para una empresa internacional que prestaba servicios a cotizadas y tenía fuertes restricciones: autorización previa para comprar o vender acciones, obligación de mantenerlas al menos 30 días, listas de valores vetados, etc. Aunque por mi posición no manejaba información relevante, invertir en bolsa era jugar con las cartas marcadas por otros, y en esas condiciones decidí no hacerlo.

Así que opté por lo que a muchos nos resulta familiar: el ladrillo.

Primero alquilé mi piso de soltero y, cuando se iban poniendo a tiro oportunidades, fui comprando, hipotecando y alquilando: un piso, luego otro, y así sucesivamente. Los pisos se iban pagando solos y, si sobraba ahorro, amortizaba deuda o preparaba la entrada del siguiente.

Hoy me encuentro con varios inmuebles que generan rentas, se han revalorizado y que, aunque son activos ilíquidos, actúan como reserva de valor ante escenarios inflacionarios.

Con el tiempo, mi carrera profesional viró hacia una empresa española sin restricciones para invertir. Eso hizo que empezara a “coquetear” con los mercados… y cometiera el error clásico: comprar y vender como si fuera trader (sin serlo). La suerte no me acompañó y ese baño de realidad me sirvió para entender que esa no era mi forma de invertir ni de hacer crecer patrimonio.

¿Cómo lo hago ahora?

De una forma lenta y tranquila:

-

Manteniendo los activos inmobiliarios

-

Manteniendo planes de pensiones

-

Aportando periódicamente a fondos de inversión

-

Añadiendo algo de Bitcoin y otras alternativas cuando encaja

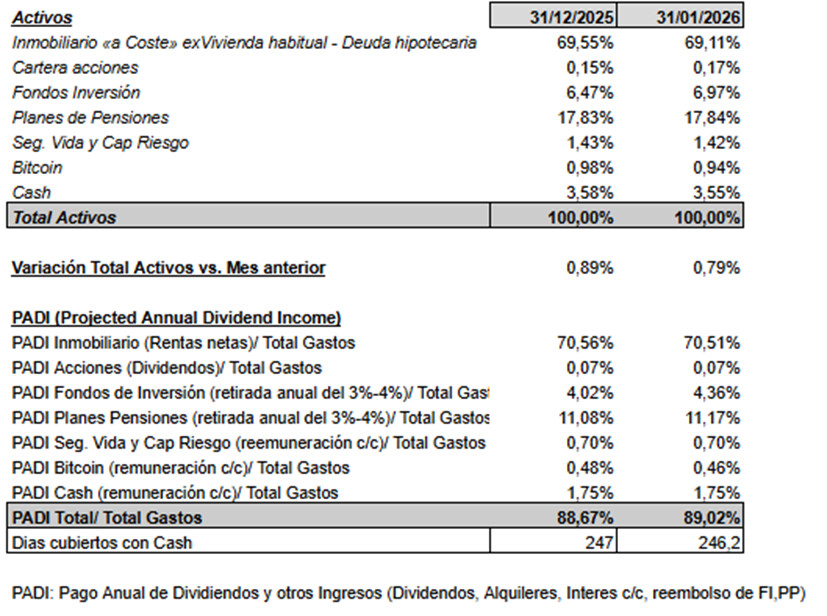

Foto actual de la cartera (30/11/2025)

| Activo | 30/11/2025 |

|---|---|

| Inmobiliario «a Coste» exVivienda habitual | 69,81% |

| Cartera acciones | 0,03% |

| Fondos Inversión | 6,14% |

| Planes de Pensiones | 18,07% |

| Seg. Vida y Cap Riesgo | 1,46% |

| Bitcoin | 1,00% |

| Cash | 3,49% |

| Cobertura Gastos: % PADI/ Total Gastos | 87,19% |

| Dias cubiertos con Cash | 240 |

Sobre el PADI

Uso una definición propia de PADI. No solo anualizo dividendos (ahora mismo inexistentes), sino que incluyo:

-

Caja neta de los inmuebles

-

Intereses de cuentas corrientes

-

Un porcentaje estimado de retirada anual de fondos y planes de pensiones (entre el 3% y el 4%)

El día que esta cobertura alcance el 100%, podré decir que mis ingresos ajenos al trabajo cubren mis gastos. Otra cosa es que ese día quiera/me atreva a dar el salto, pero eso será otra historia.

Gracias por pasaros y por cualquier aporte que queráis hacer.