Creo que con todo lo que he aprendido de la comunidad es casi obligatorio acabar abriendo mi hilo personal.

Poco puedo aportar a nivel técnico, ni fundamental, ni de manejo de excell, ni tablas, ni gráficos pues soy psicóloga y nunca me preocupó mucho la ciencia o la técnica.

Empecé a invertir al casarme, allá por el 2005 pues mi marido invertía - todo en IBEX y con buenas revalorizaciones. Mis primeras acciones fueron IBERDROLA RENOVABLE en su debut bursatil e IBERIA LINEAS AEREAS. Estuve unos años comprando acciones españolas - ree, enagas, iberdrola, telefónica, viscofán, santander, bbva, técnicas reunidas, y aprendí a tener paciencia con la crisis del 2007. Miraba cada día las carteras de ambos bajar y bajar y bajar y empecé a comprar por eso de que oía que había que comprar en bajadas importantes.

Casi todo lo que compré en torno al 2008 acabó revalorizándose y vendiéndose por mi parte.

Nunca me dio por las opciones ni por los fondos.

Un buen flujo de dinero procedente principalmente de trabajo de ambos fue haciendo crecer las carteras (siempre las tuvimos separadas). E aqui la importancia de las paladas y paladas que tanto leo por este foro.

En cualquier caso más por suerte que por ciencia, llego un momento en que podíamos vivir de los dividendos y revalorizaciones de ambos y desde el 2012 dejé las obligaciones laborales.

Yo leia DON DIVIDENDO y el monje paciente, la web de cazadividendos, rankia y alguna otra que tal vez no recuerde ahora pero que me aportó conocimiento. Con ellas abri mi mente a empresas amercianas y europeas (coca cola, total fina, philip morris, siemens, bayer, basf fueron las primeras

Luego podria decirse que soy IF desde ese año.

El 2020 fue un año muy duro pues perdí a mi marido, su apoyo y su saber lidiar con tantas cosas en la vida que desde entonces he tenido que asumir, junto con su perdida.

Hoy vivo de mi cartera que en breve os presentaré. No sé nada de fundamentales, no entiendo de balances, apenas sé ver un gráfico pero ahí sigue fluyendo y generándome rendimientos suficientes para vivir.

MIS INVERSIONES

tengo tres inmuebles en España, uno de ellos alquilado. Todos libres de cargas.

tengo un inmueble comprado recientemente en Andorra. De momento parado y deshabitado salvo unas semanas de esqui. Las reglas del juego para el traslado de la residencia fiscal al país o incluso de la residencia pasiva cambiaron el año pasado (y cada vez las pondrán mas difíciles). Habrá que darle dos vueltas al asunto

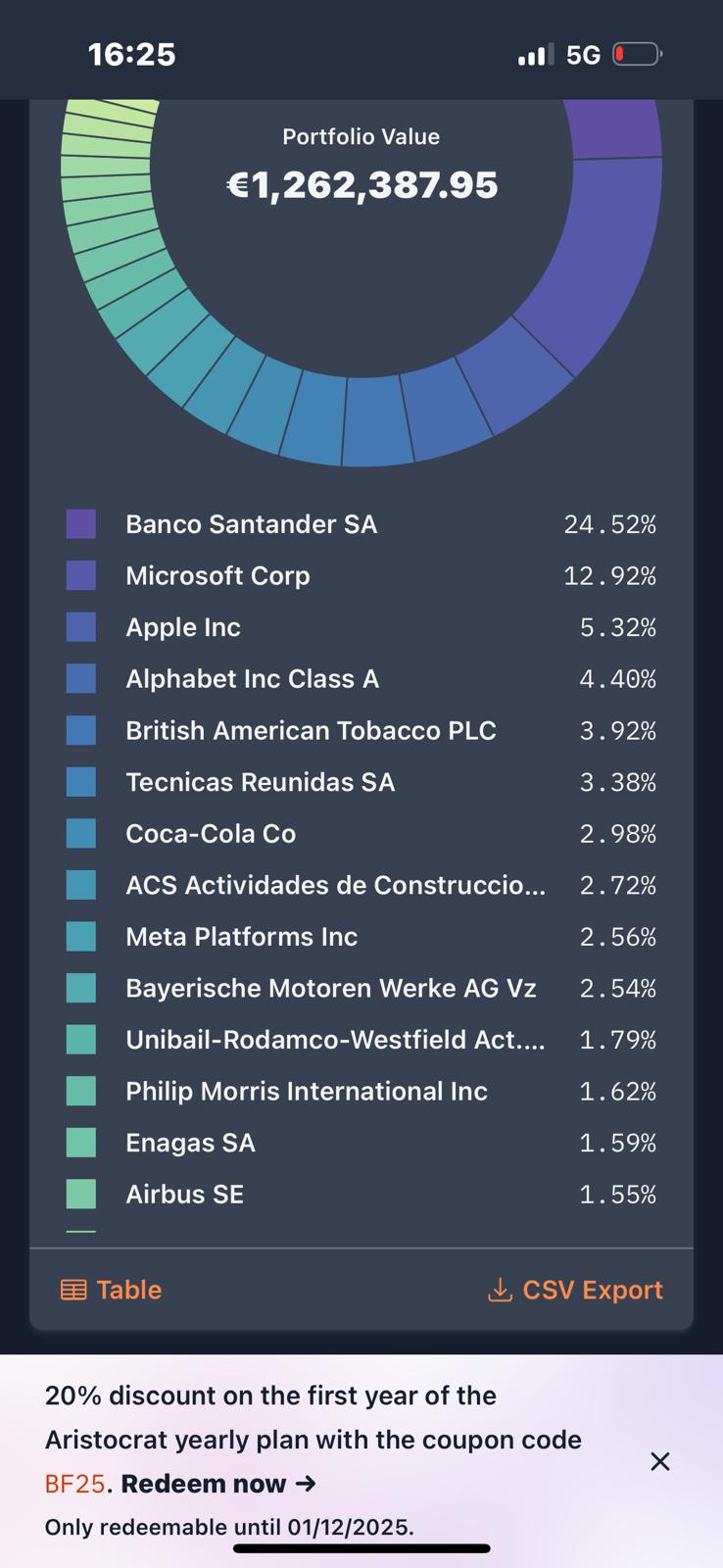

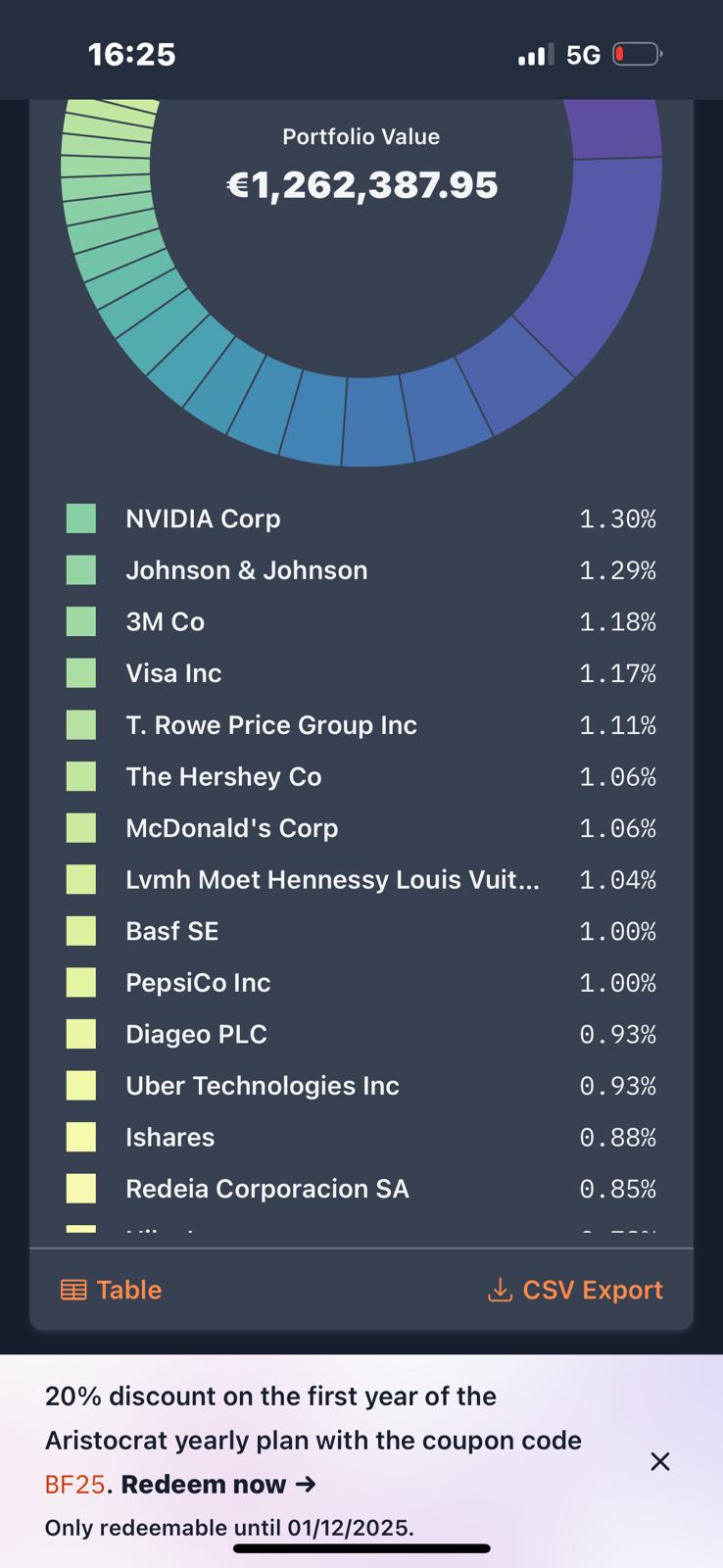

tengo una cartera de acciones, algún etf y unos poquitos fondos que gestiono yo. Actualmente valorada en 1.200.000 euros y tengo fondos que me gestionan una banca privada de gestión de patrimonios valorada en unos 700.000 euros

Mi cartera personal tiene actualmente una revalorización del 82% desde inicio, pero nunca he sabido, como leo que hacéis por aquÍ muchos, tener cálculos reales de rentabilidad pues ese 82% es total desde el inicio, sin tener en cuenta aportaciones ni retiradas. En cualquier caso, contenta estoy y me doy por satisfecha con mi rendimiento.

Las mayores pifiadas - telefonica,(-56%) ohl (-75%). Loss mayores acciertos MSFT (1000%) APPLE (449%) ACS (320%) AIRBUS (230%) MCD (127) ALPHABET (118%) KO (117)

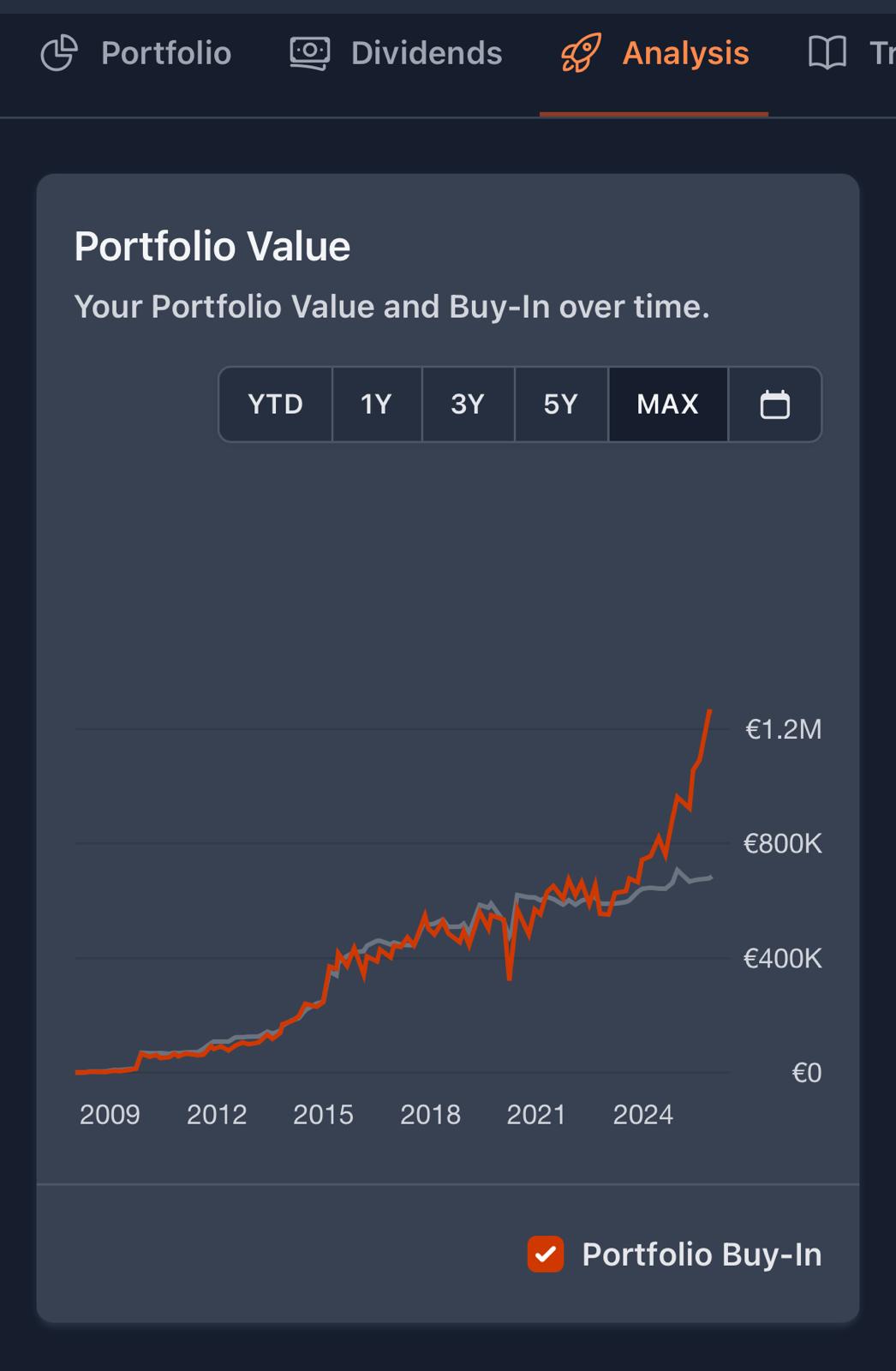

estas gráficas me da divvdiary

continuo haciendo aportaciones de capital. Aunque también desinvierto según necesidades de liquidez.

Una de mis inquietudes es, siguiendo RobertoCarlos, es la fiscalidad y minimizar impuestos - especialmente el de patrimonio del que no hay forma de librarse salvo salir del país y creo que ni del todo con los exit tax. No priorizo dividendos, obtengo unos 25.000 brutos anuales y los suelo reinvertir.

Creo que ya teneis una buena pincelada de mi inversión.

Os dejo el grafico de la cartera y los pesos a valor de hoy. Ya sé que B Santander y MSFT pesan muchoooooo, pero tienen tanta revalorización que miedo me da podarlas y sé que hay muchas posición ridícula con porcentajes de 0.15-0.50%

Cualquier comentario, bienvenido.

Y gracias a todos por escribir, compartir y crear este magnifico foro del que tan buenas ideas he sacado.