Hay más variedad/calidad en etfs que reparten dividendo. Tengo ambos e inmobiliario, y si dejase de trabajar no recibiría rentas de más . Así divido mi “pensión” de mis “ahorros para aprovechar el interés compuesto”

3 Me gusta

En principio puede ser una muy buena estrategia, aunque a mí siempre me surgen las siguientes dudas:

- ¿Termina compensando la eficiencia fiscal si el fondo de reparto cobra también una comisión? ¿Cuanto suelen cobrar?

- Mencionaba Gregorio en algunos de sus vídeos que estos fondos muchas veces venden participaciones para pagar dividendos por lo que al final poco a poco “erosionan” el patrimonio. ¿Es cierta esta afirmación?

3 Me gusta

Ahora compara esas acciones tan hábilmente escogidas con el fondo Backtoruin Select Premium que justo lleva esas mismas acciones y vuelve a ejecutar el script con las modificaciones…

2 Me gusta

Como hay muchas i cognitas soy partidario de repartir las inversiones en varios vehiculos de in ersion como acciones, fondos y ETF de reparto y acumulacion y de repartirlos en distintos brokers

Soy de la opinion de que como no voy a acertar siempre, por lo menos “cagarla” lo menos posible y esto se consigue diversificando

No invierto para batir al indice, si no para vivir de las inversiones y de los dividendos

11 Me gusta

Eso es exactamente lo que pienso yo, no lo apuesto todo a única estrategia.

Mientras tenga la IF aún lejos doy más peso a la cartera DGI incluyendo acciones infividuales y ETF’s hasta que me genere unos ingresos cercanos a mis gastos más básicos. El hecho de que el mercado americano esté históricamente muy alto también influye en esta decisión de invertir más en empresas dividenderas y conservadoras a precios razonables y menos en acciones de alto pero incierto crecimiento potencial.

Cuando los dividendos se acerquen a 1000-1500 euros al mes iré dando más peso al MSCI World. Con esos dividendos ya asegurados tendré más flexibilidad para elegir cuándo complementarios vendiendo participaciones del fondo, hay menos riesgo de vender “forzado” en un mal momento.

Y lo salpimento todo con oro, plata y Bitcoin + una reserva en bonos a corto plazo.

¿Superaré al mercado? Ni idea, no lo creo, pero tampoco la puedo cagar mucho.

8 Me gusta

Feliz año 2026 a todos! ![]()

Muchas gracias a quienes aportáis en el foro y a los que os habéis pasado por este hilo, se aprende muchísimo con todos vosotros!

Comparto las últimas compras que realicé en 2025 y que aún no había dejado por aquí. Ampliaciones:

-

09/12/2025: LON:DGE a 16.38£

-

18/12/2025: PYPL a 59.28$

Espero poder preparar la próxima semana un breve resumen de lo que ha sido mi primer año con la cartera de acciones

6 Me gusta

Feliz año 2026 Roberto Carlos! Espero que fuera bien la operación del corazón ![]() (noticia)

(noticia)

He ejecutado el script con las acciones de mi cartera, haciendo algunas modificaciones para tener en cuenta el cambio de divisa, pero el histórico de alguna acción no está del todo correcto y me distorsiona los resultados. Supongo que sea la base de datos de la librería yfinance ya que suele dar bastantes fallos con acciones que no cotizan en la bolsa estadounidense

Si más adelante tengo tiempo, me pondré con ello y te compartiré el gráfico

1 me gusta

Tengo 51, más bien, yo quiero tener un millón de amigos …

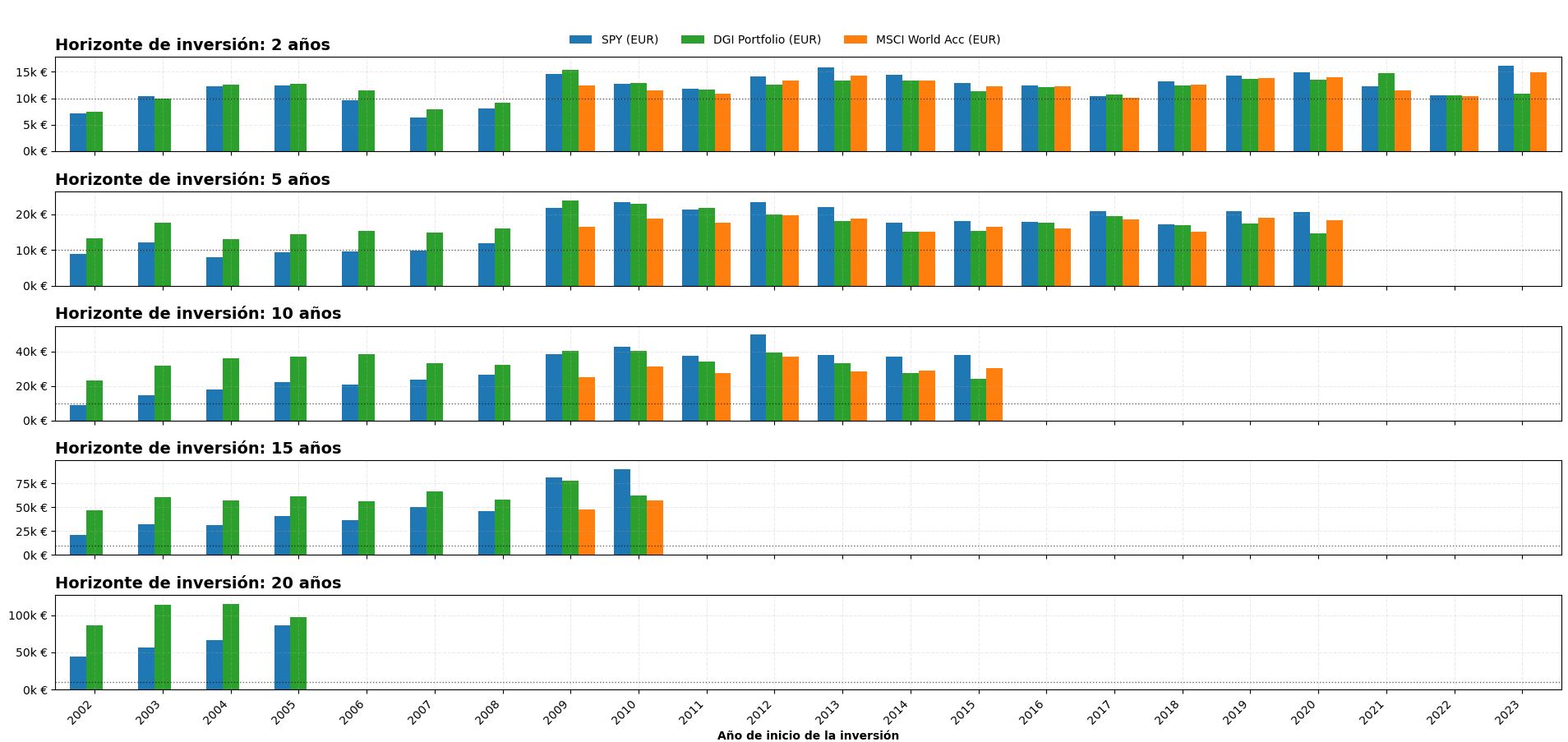

Buenas @ifrobertocarlos, he estado de viaje y con mucho trabajo, y no he podido generar el gráfico sobre cómo evolucionaría mi cartera con el ejercicio que hice hace unas semanas.

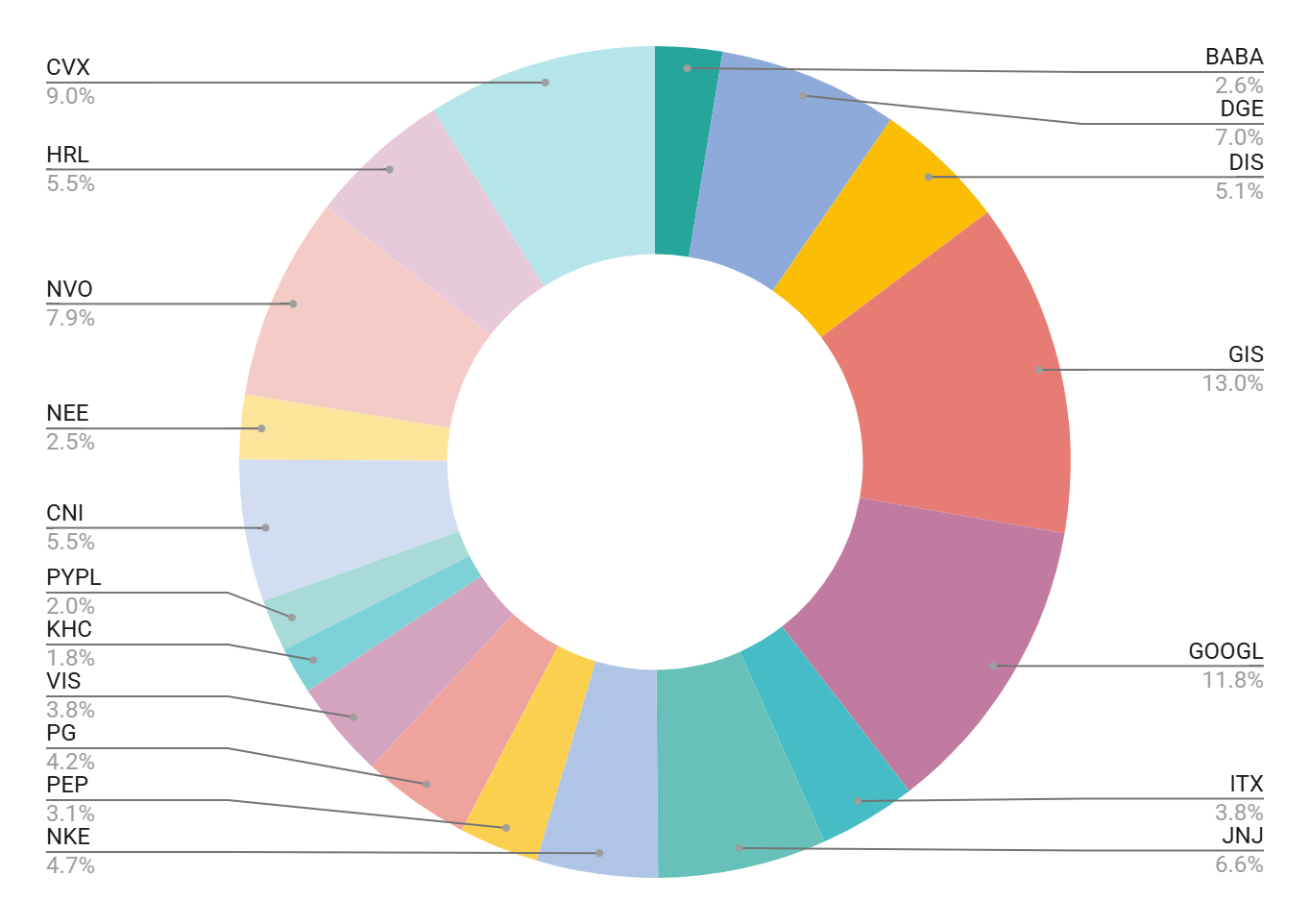

Aquí va la evolución de mi cartera DGI comparada con SPY y MSCI World. La metodología es la misma que había seguido en el gráfico anterior, pero he incluido las acciones que componen mi cartera: DGE.L, ITX.MC, PEP, DIS, GIS, GOOGL, JNJ, NKE, PG, RIO.L, VIS.MC, KHC, PYPL, OXY, CNI, NEE, NVO y HRL. También tengo que mencionar que, si en el incio del año en el que comienza el análisis, una de las acciones no está cotizando en bolsa, no se considera.

Como puedes observar a largo plazo la cartera DGI tiene un buen comportamiento, pero a partir del 2009 se nota que el crecimiento que ha tenido el SPY es mayor.

5 Me gusta

Este comienzo de año está siendo bastante frenético en el trabajo y no he tenido apenas tiempo para pasarme por el foro. Aun así, quiero compartir los resultados de mi primer año de inversión

Gastos y dinero invertido

Los sigueintes datos muestran mis gastos (vivienda, vida social, viajes, seguros, etc.), la inversión total en mi cartera de acciones, la inversión en el fondo Fidelity MSCI World Index P-Acc-EUR y el dividendo bruto recibido, todo ello en relación con el salario neto recibido durante 2025. Como podéis observar, la suma total de inversiones (sin incluir dividendos) supera mi salario anual neto. Esto se debe a que vencieron unas letras del tesoro.

-

Gastos: 66.02%

-

Cartera: 43.84%

-

Fondo: 22.05%

-

Dividendo bruto: 0.75%

Resultados de mi cartera a cierre de 2025

-

YOC: 3.40%

-

RPD: 3.17%

Ya que en el foro se suele comparar los rendimientos con índices, he tomado como referencia los siguientes fondos en euros:

-

Fidelity MSCI World Index P-Acc-EUR: rentabilidad anualizada del 6.70%

-

Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation: rentabilidad anualizada del 3.45%

Para que la comparación fuera justa, he simulado compras en los fondos con el mismo importo y en las mismas fechas en las que he comprado acciones.

Las rentabilidades se han calculado así:

-

Cartera: (Valor actual de las acciones + Dividendos brutos cobrados - Inversión total) / Inversión total

-

Fondos: (Valor actual - Inversión total) / ( Inversión total)

Resultados:

-

Cartera: 3.06%

-

Fidelity MSCI World Index P-Acc-EUR: 8.73%

-

Vanguard U.S. 500 Stock Index Fund Investor EUR Accumulation0: 8.56%

Conclusiones del primer año

-

La estrategia tiene sentido si el objetivo principal es la estabilidad y la protección frente a la inflación. Al estar compuesta en gran parte por empresas defensivas, la cartera debería comportarse mejor en caídas de mercado. Sin embargo, si la prioridad es maximizar rentabilidad, probablemente sea más eficiente invertir en fondos indexados.

-

Mantener una estrategia 100% DGI es complicado. No hay tantas empresas con un crecimiento real del dividendo sostenido y atractivo. Algunas compañías mantienen la “G” del dividendo simbólicamente para conservar su reputación, lo que termina lastrando la rentabilidad total

-

Respecto al buy & hold, aunque es un fundamente de la estrategia DGI, no resulta óptimo cuando el objetivo es maximizar la rentabilidad total. En teoría, conservar indefinidamente una acción reduce costes y favorece el crecimiento compuesto, pero en la práctica…:

-

Hay empresas que, tras años de crecimiento, alcanzan valoraciones excesivas, lo que limita su potencial futuro frente a otras alternativas más atractivas.

-

Existen empresas que atraviesan ciclos negativos o cambios estructurales donde mantenerlas sólo por su dividendo tiene poco sentido, ya que pueden estar años sin crecimiento. Por ello, una gestión más activa puede mejorar la eficiencia del capital

-

Objetivos para 2026

-

Aplicar las conclusiones anteriores

-

Centrar mis compras en acciones con potencial de crecimiento. Este año me he visto lastrado por sectores defensivos en retroceso, por lo que priorizaré empresas con impulso de beneficios y valoración razonable

7 Me gusta

Las retenciones en origen de los dividendos en ETF se pueden eliminar si el ETF es de réplica sintética con swaps.

Aunque hay riesgo de contrapartida.

1 me gusta

Otro por aquí que se sube al carro de Paypal $PYPL

La narrativa no es la mejor y los competidores acechando no invitan a ser optimistas, pero el CEO y Venmo hacen que mi visión sea algo más esperanzadora. Los acuerdos ejecutados con otras compañías pintan bien y esperemos que se ejecuten como toca a pesar de que en el último año perdieron cuota de mercado

3 Me gusta

Actualizo movimientos recientes, incluyendo algunas compras del año pasado que no había anotado

Inicios de posición:

- 05/01/2026: CVX a 156,81 $

- 09/01/2026: BABA a 150,57 $

Ampliaciones:

- 09/12/2025: LON:DGE a 16,38 £

- 18/12/2025: PYPL a 59,28 $

- 06/01/2026: GIS a 44,35 $

- 02/02/2026: DIS a 105,52 $

- 23/02/2026: NVO a 40,11 $

- 06/03/2026: BABA a 131,64 $

Ventas:

- 05/03/2026: LON:RIO a 71,93 £ → rendimiento bruto en EUR +60,93 %

- 06/03/2026: OXY a 54,92 $ → rendimiento bruto en EUR +15,4 %

7 Me gusta