… y se liará con alguna amiga de su ex-mujer.

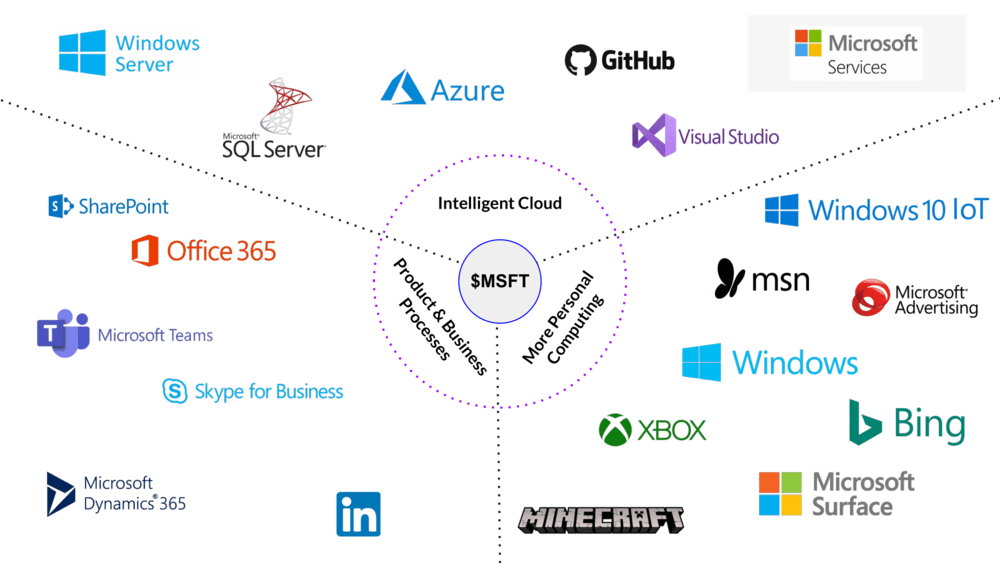

Es lo que más me gusta de Microsoft, lo diversificada que está. Gracias por compartir

3 Me gusta

OCU 07/05

En el tercer trimestre (cierre anual a 30/06) el volumen de negocio de Microsoft creció un 19% y su beneficio por acción un 39%. El gigante del software ha sido uno de los principales beneficiarios de la aceleración de la digitalización provocada por la pandemia. El uso generalizado del teletrabajo ha llevado a muchas empresas a migrar a la nube más rápido de lo esperado y a un fuerte aumento de las ventas de ordenadores y software relacionado. El trimestre actual se presenta similar: el grupo prevé aumentar un 16% su facturación. Su cuota de mercado en el negocio de la nube va en aumento (frente al líder Amazon) y su sistema operativo Windows y su suite ofimática Office siguen teniendo un brillante futuro por delante. Todo ello le permite afrontar el futuro con serenidad, incluso aunque el ritmo de crecimiento llegase a disminuir.

7 Me gusta

El Departamento de Defensa de Estados Unidos canceló este martes un multimillonario y polémico contrato para almacenar datos en la nube que fue adjudicado a Microsoft en 2019 y que lo mantenía enfrentado judicialmente con Amazon.

El Pentágono anunció en un comunicado que reiniciará el proceso para adjudicar el contrato de la llamada Empresa de Infraestructura Conjunta de Defensa (JEDI, en inglés) del Pentágono, valorado en 10.000 millones de dólares.

De esta manera, abrirá el proceso a más compañías aparte de Microsoft y da alas a las aspiraciones de Amazon, que había llevado el caso a los tribunales. No obstante, aclaró en su nota que finalmente solo podrán optar esas dos firmas -Amazon y Microsoft- porque, según “la investigación de mercado” que ha hecho, “son los únicos proveedores de servicios en la nube capaces de reunir los requisitos”.

5 Me gusta

Microsoft announced earnings per share of $2.17 on revenue of $46.15 billion. Analysts polled by Investing.com anticipated EPS of $1.91 on revenue of $44.06B.

6 Me gusta

Microsoft Shines With Accelerating Demand and Positive Outlook; Raising FVE to $325

Wide-moat Microsoft continues to benefit from an ongoing wave of digital transformation, which helped the company once again drive material upside compared with its revenue and EPS outlook for the quarter. Guidance for the first quarter was nicely above FactSet consensus as well. Azure and commercial related demand was robust by any measure, even as supply constraints for PCs and Surface tablets hurt on the consumer side. Importantly, commercial bookings and RPO, two forward-looking metrics, both continue to significantly outpace revenue growth. We remain impressed with Microsoft’s ability to drive revenue and margins at this scale and we believe there is more to come on both fronts. Results continue to underscore our thesis, which centers on customer adoption of hybrid cloud environments with Azure. Microsoft continues to use its dominant position of on-premises architecture to allow customers to move to the cloud easily and at their own pace, which we believe will continue over the next five years. Quarterly strength along with upside to guidance and the annual roll of our DCF model drive our fair value estimate to $325 from $278 per share. We continue to see upside to this high-quality name from here.

For the June quarter, revenue growth accelerated to 21.3% year over year to $46.15 billion, compared with our model at $44.33 billion and FactSet consensus at $44.14 billion. Relative to our expectations, all segments were ahead, with most upside driven by the productivity and business processes, and intelligent cloud segments. All segments were above the high end of guidance. Enterprise software and services showed signs of strength, with acceleration in Azure, which was up 51% year over year; acceleration in dynamics, which was up 33%; and LinkedIn, which accelerated sharply to up 46%. Channel constraints drove Surface revenues down 20% compared to the year-ago period. We remain impressed with on-premises server products still growing despite the cloud headwind.

9 Me gusta

Ya ha pasado la barrera de los $300, señores.

Qué alegría haberla comprado cuando estaba carísima a poco más de $200.

3 Me gusta

No hables muy alto que mira Baba.

1 me gusta

Y aún nos queda el catacrak de la fed y sus secuaces…así que igual vemos precios de derribo mas cerca que tarde y por mucho tiempo.

No se si será por que me estoy leyendo " los señores de las finanzas " pero me da un miedo los bancos centrales y sus políticas…

3 Me gusta

Si cayera un 20-30% como BABA creo que me alegraría aún más.

3 Me gusta

En mayo la tenías un 20-30% más abajo. A veces hasta me asusta

Sí, lo sé, pero como la llevo a una media de $214, por puro sesgo de anclaje no he vuelto a añadir en todo el año.

Si alguien quiere un chute de confianza, este señor estima que en 10 años MSFT andará por los $900-$1000.

Stock Analysis - An Incredible Cash Machine")

2 Me gusta

Crees que en un posible crash por el tema del tapering podremos ver precios de marzo de 2020, o mas abajo?

Yo no lo creo

2 Me gusta

Este Cameron Stewart, lo nombraron en masdividendos y le eche un ojo a sus análisis de empresas y no me desagrada.

Tiene su título de CFA.

Me gusta como valora y las estimaciones y al final de sus videos se moja en como puede estar el precio en 2030.

1 me gusta

Yo creo, opinión de bar o de humilde paleto que eso sólo moverá el  aunque depende de la subida de tipos que hagan, si se pasan puede que volvamos a marzo…aunque humildemente creo que se concatenaran sucesos y la subida de la fed será la punta de lanza de un plan para llevarnos a una crisis vía guerra en un país tercero a las grandes potencias.

aunque depende de la subida de tipos que hagan, si se pasan puede que volvamos a marzo…aunque humildemente creo que se concatenaran sucesos y la subida de la fed será la punta de lanza de un plan para llevarnos a una crisis vía guerra en un país tercero a las grandes potencias.

Por no querer pensar en el nuevo orden económico ( el futuro dolarcoin/ eurocoin/ etc) que si lo implantan con un cambio de 1 a 10 por ejemplo…adiós a los que tengan efectivo, en depósitos a la vista etc.

Son cosas que me rondan la cabeza…no es tengáis en cuenta. No soy un erudito en materia económica solo pienso en vez alta.

Pero si veo un futuro cercano azul oscuro casi negro ( no he visto la peli por cierto).

1 me gusta

Barcelona estará contenta

3 Me gusta

LinkedIn dejará de funcionar en China, pequeña noticia, la razón es porque lo “apaga” Microsoft

1 me gusta