Veo que no hay tema de esta empresa, bajo mi punto de vista de las mejores de la bolsa española. Se dedica principalmente a la fabricación de papel de tabaco, y en los últimos años está apostando fuerte por papeles especiales. Altas barreras de entrada, muy buenos márgenes y crecimiento continuo. El papel de tabaco deja mayores márgenes que los papeles industriales pero tiene menos crecimiento (2-3%), por lo que a futuro le irán bajando algo los márgenes al ganar peso la parte de papeles especiales.

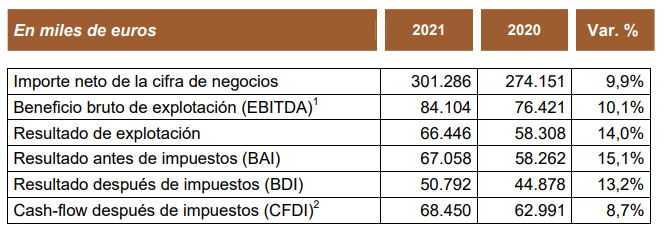

No quiero extenderme, pero para aquel que quiera presencia en bolsa española esta debería ser de las que al menos hay que curiosear. Ahora mismo esta a PER 8-10, en ese rango pues hablo de memoria, y acaba de presentar resultados semestrales con ventas +1% y EBITDA, EBIT y beneficio neto con subidas superiores al 10%, esto en plena pandemia. Además, salvo una pequeña parte de la compañía, su actividad es considerada esencial así que no cierra.

En cuanto a la gestión, empresa familiar, con poca deuda (caja neta si contamos inversiones financieras), buenas inversiones, ventajas competitivas, y dando alegrías de finales de septiembre Capitaliza poco y está en el sector tabaco, con exposición al sector industrial, motivos de su bajo precio actualmente. En mi opinión sus resultados indican lo contrario.

En el foro de invertir en bolsa esta empresa está bastante detallada, un forero llamado Anatolia la destripó fenomenalmente. Mucho que aprender de sus posts

Una tesis que he leido en distintos sitios del mal comportamiento de MCM y Logista es que son posiciones gordas en fondos value españoles y pueden estar teniendo que vender por reembolsos ¿Alguien puede corroborar esto o es solo un rumor?

Muchos de estos fondos están vendiendo pero suelen hacerlo en el mercado de bloques, en los últimos meses la empresa ha comprado como un 1% de autocartera que por lo visto venía de varios fondos, uno de ellos de EDM. Supongo que algunas de las transacciones se realizan a mercado de todas maneras y estas empresas pequeñas notan mucho esos cambios de volúmenes.

En estos meses es Indumentaria Pueri (la rama inversora de la familia Mayoral) quienes están comprando a mercado

tras la última ampliación de capital que hizo la compañía el pasado mes de octubre, ¿alguien sabe la fecha en la que entraban a cotizar las nuevas acciones? Ha pasado 1 mes desde la asignación de los derechos y siguen pululando por la cartera y me da que el banco alguna ha liado.

En el foro de Gregorio tienes info sobre cómo funcionan estos eventos. No obstante, por resumirte mucho, duran unas semanas (la burocracia). Está prevista la entrega sobre el 17/11, según mi banco.

Gracias por la respuesta Tracker! La verdad que me dio la sensación de que se estaba alargando más de lo normal, pero bueno, esperaremos a la semana que viene a ver si se soluciona todo.

En la ampliación liberada me sobraba una fracción de acción, no hice nada y estoy viendo que IB me la ha liquidado a precio de 0,0001€. Vamos, que la casi media acción que tenía se ha volatilizado. ¿A alguien que la lleve en IB le ha pasado esto? Gracias

Estoy revisando los resultados de MCM de 2021 y parecen, de nuevo, buenos. Para 2022 ya avisa de volatilidad e incertidumbre, pero aun así…

Capitaliza 464 mns€, tiene una caja de 61 mns€. PER y EV/FCF por debajo de 10, RPD>5%, recompra acciones, crecimiento sostenido, margen operativo 22%, margen neto 17%…

A este ritmo nos hacen una OPA al estilo Barón de Ley… comprad insensatos!!

Hola, una de las buenas empresa, evitando sectores tradicionales de bolsa española, y al ser pequeña, fuera del IBEX, y la mayor parte del beneficio del tabaco seguro que con mala valoración ESGtopeguay.

En cuanto al dividendo, ¿qué referencia tienes para estimar más del 5% de RPD? Lo comento porque ya sabes que hizo una ampliación liberada 4x11, por lo que no se pueden tener en cuenta los últimos 4 dividendos tal cual. Aunque también es cierto que el primera pago post-ampliación mantuvo un buen nivel.

Tengo hecha una estimación a bulto de DPA 2021 en torno a 0,40€. Si tienes otra información ya dirás.

Tienes razón, no lo tengo ajustado por la ampliación, las cuales odio con todas mis ganas. Nada, repartieron 15,5 mns€ en dividendos y capitaliza 464 mns€, así que la RPD será alrededor del 3%, y hay que sumar otros 7,9 mns€ en recompras (1,6% aprox del capital social).

Yo fui accionista de MCM porque me parece una buena empresa, pero viendo los posibles problemas que iba a tener este año (muy similar a VID), decidí salirme y no he vuelto a entrar. Es una empresa pequeña y bien dirigida, pero ahora mismo no la tengo muy controlada tras mi salida.

Si buscas info de calidad, en el foro de IeB están los hilos correspondientes a cada empresa y Anatolia (un usuario que aporta muchísima información excelente) suele tenerlas más o menos actualizadas y también suele aportar su visión de la empresa. Vale la pena echarles un ojo si te interesan.

El foro de Gregorio @RazaDeNoche

Anatolia es majísimo y explica todo muy bien. Le gustan las pequeñas, MCM, IBG, Faes, CBAV, AZK, PRI, GCO etc…

Yo llevo bastantes IBG @Faemino33 y muy parada desde hace meses. Poquísimo volumen, pero poquísimo.

Lo bueno, tiene cash en caja y lo que va a venir en breve que casi es la mitad (creo) de lo que cotiza. Va a amortizar autocartera (2,63%) y va hacer una ampliación liberada después de 1x100.

Ten en cuenta también que MCM tiene el 5% más o menos de IBG a unos 19e de media creo (+20% a precios actuales más o menos)

Capitaliza poco y está en el sector tabaco, con exposición al sector industrial, motivos de su bajo precio actualmente. En mi opinión sus resultados indican lo contrario.

Capitaliza poco y está en el sector tabaco, con exposición al sector industrial, motivos de su bajo precio actualmente. En mi opinión sus resultados indican lo contrario.