Echando un vistazo a empresas con Moat=Wide y que cotizan con más de un 20% de descuento respecto a su fair value:

ENB, EPD, GD, RTX, MO, PM, PFE, MDT

INTC, SBUX y KO también andan por ahí cerca (15%)

Sale una cartera bastante apañada, ¿no?

Echando un vistazo a empresas con Moat=Wide y que cotizan con más de un 20% de descuento respecto a su fair value:

ENB, EPD, GD, RTX, MO, PM, PFE, MDT

INTC, SBUX y KO también andan por ahí cerca (15%)

Sale una cartera bastante apañada, ¿no?

Yo diria que tiene muy buena pinta, quizas le faltaria arreglar un poco las ponderaciones de sectores, no esta nada mal.

La mitad es petroleo y tabaco ![]()

![]()

MDT la tengo entre ceja y ceja

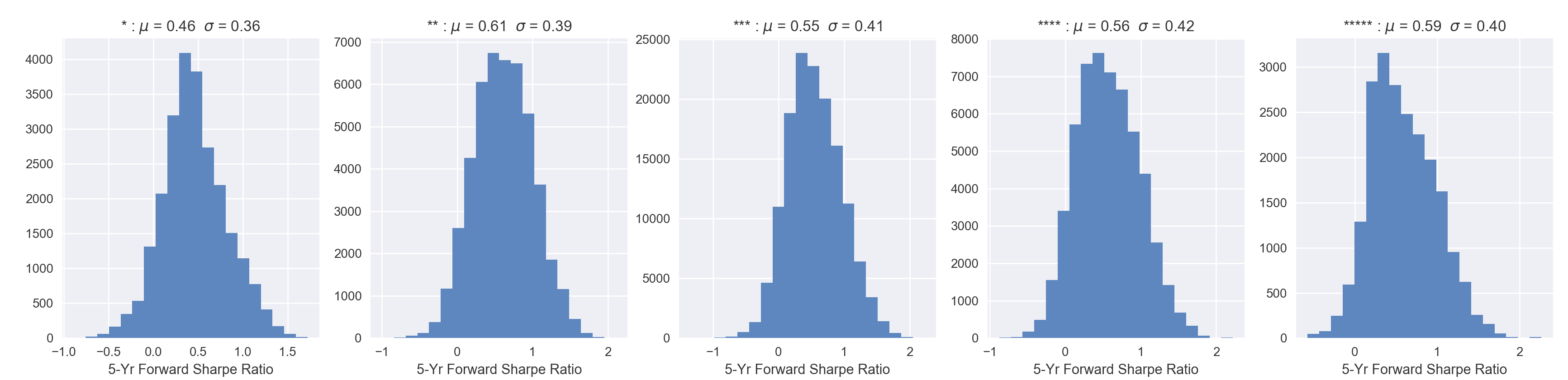

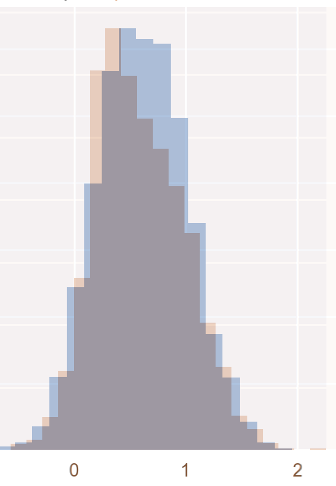

¿Podrías explicar estos gráficos? No entiendo que representan

Si, yo tampoco los entiendo. Se agradecería una explicación

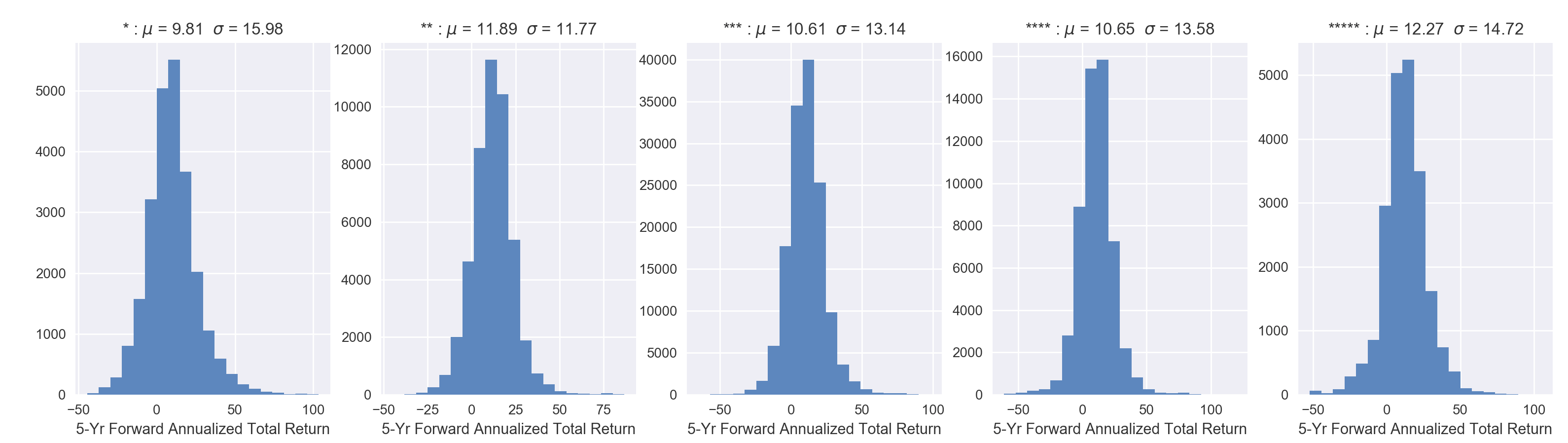

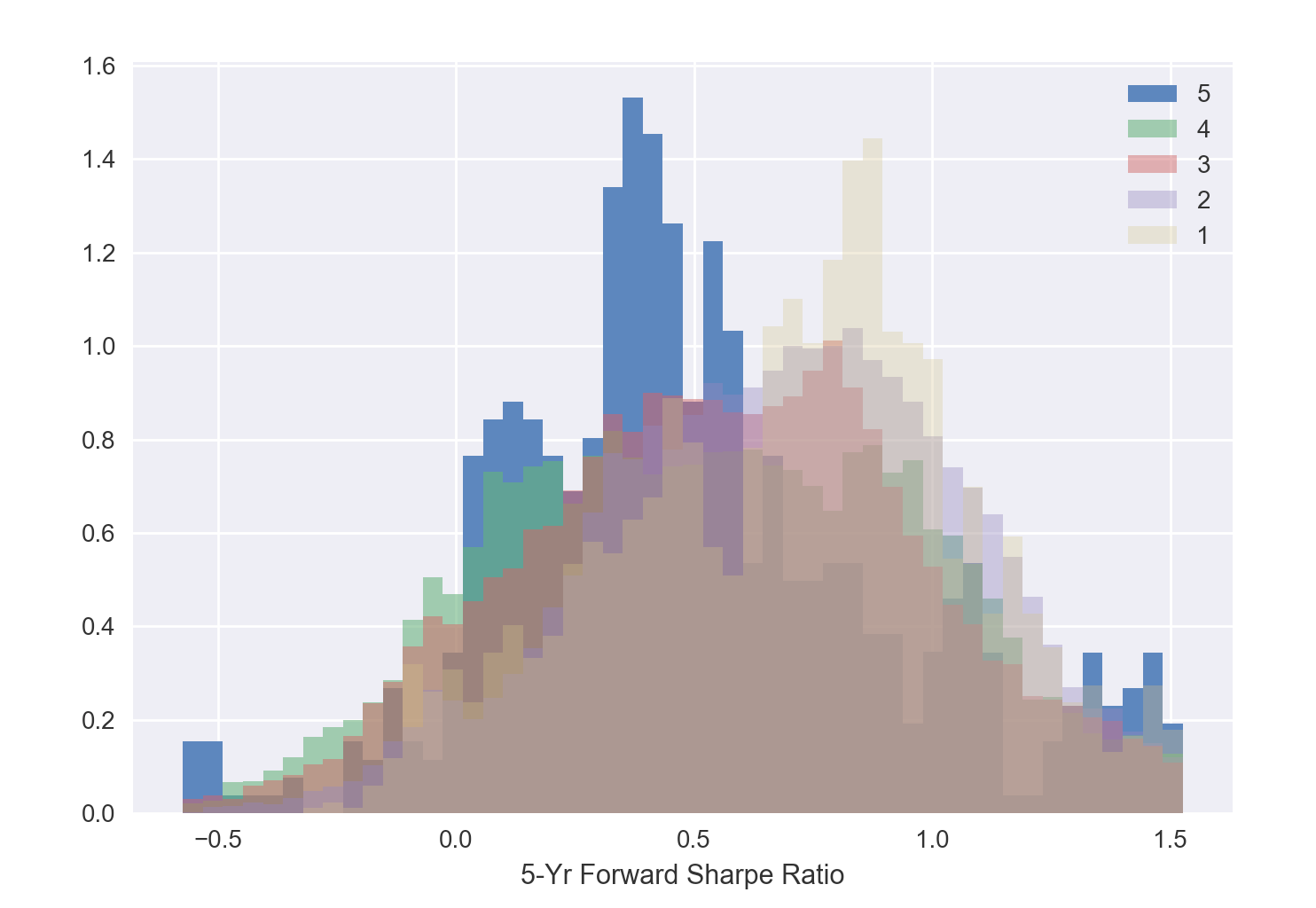

Claro, son las distribuciones de Sharpe Ratio y Total Return a 5 años a futuro que han devuelto acciones (mid y large cap) con ratings de 1, 2, 3, 4 y 5 estrellas de Morningstar a lo largo de los últimos 20 años.

En cada título está la media de la distribución (mu) y desviación típica (sigma).

¿Soy yo o las de ** tienen un rendimiento interesante y una volatilidad menor? Vamos, que el ratio de Sharpe es el mejor.

Eso parece, ademas de tener mayor concentracion en zonas de alto ratio de sharpe la distribucion de 2 estrellas. Quiza “chollos” que resultaron ser churros? Sera interesante segmentar por Moat o Profitability quiza, si saco tiempo lo hare.

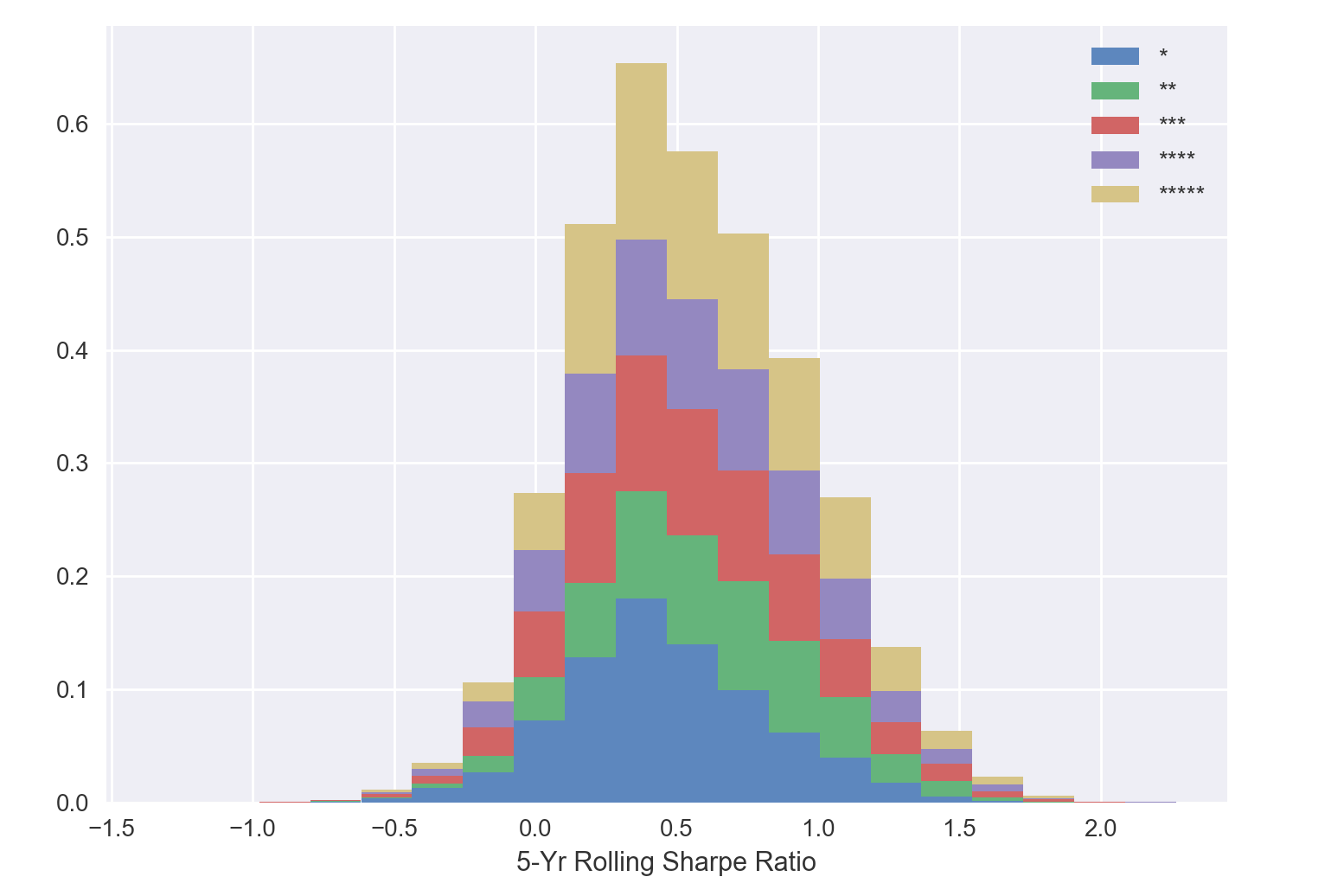

Cutre grafico (azul: **, naranja: *****) Eje X: 5-Yr Forward Sharpe Ratio

** Tambien apunto que estos datos pecan de sesgo de supervivencia porque solo tiene en cuenta empresas que cotizan en la actualidad

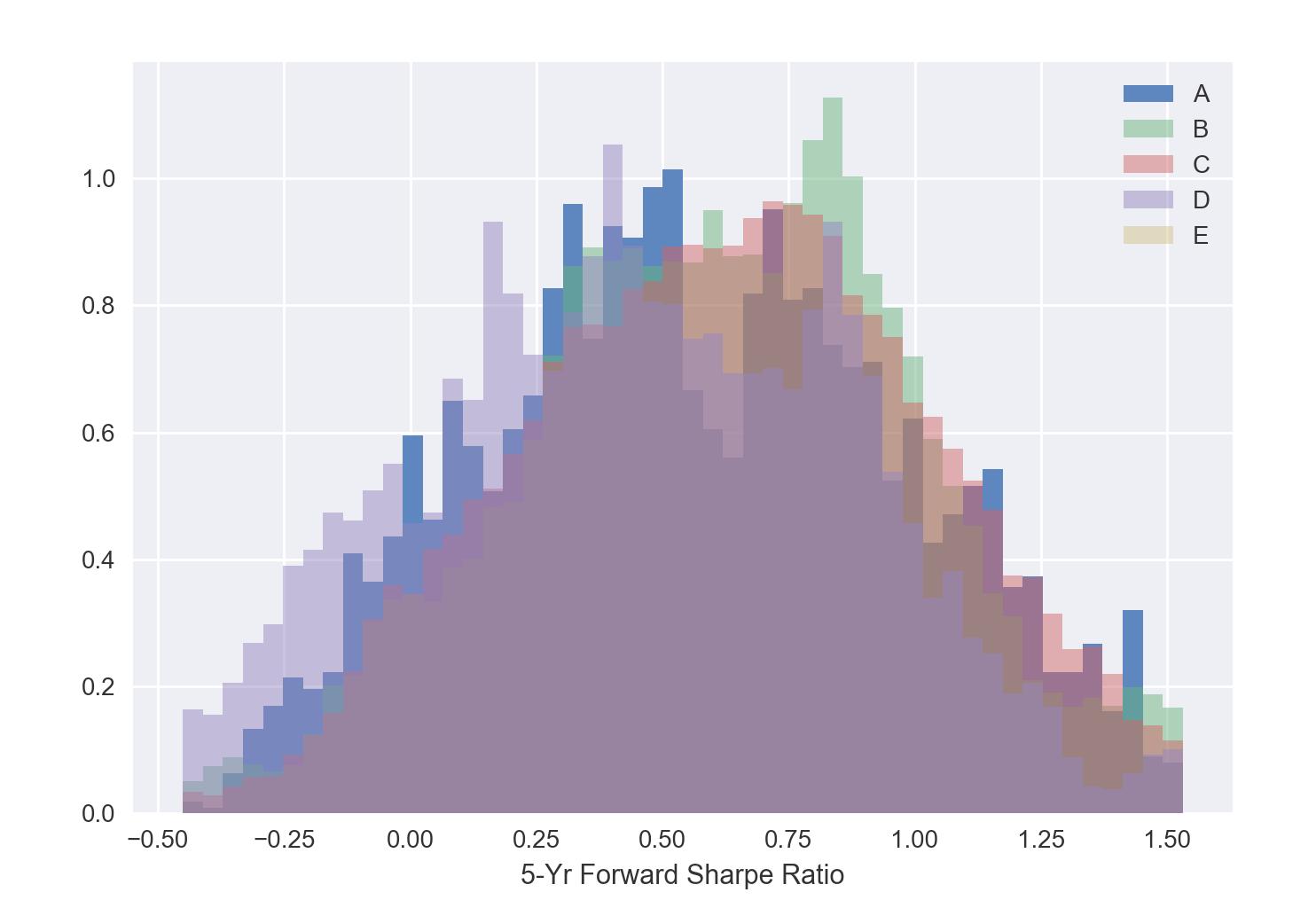

He hecho otras segmentaciones, esta vez usando estrellas, moat, stewardship, y los ratings de profitability, growth y financial health que comentaba @ruindog que estaban disponibles en el screener.

No me acaba de cuadrar con los anteriores resultados, quizá metí la pata o es que ahora estoy cogiendo solo desde 2012 (cuando empezaron los ratings de stewardship) en vez de desde 2001, he cerrado el programa así que no estoy seguro.

Moat

Stewardship

Financial Health

Growth

Profitability

Stars

¿Factores cualitativos predicen mejor la rentabilidad futura que factores cuantitativos?

Depende como se mire. El moat diría que está entre medias de cuantitativo y cualitativo porque sino recuerdo mal se basa en la capacidad de haber mantenido márgenes y seguir haciéndolo. El stewardship si que es un rating bastante subjetivo supongo y la salud financiera tirarán de ratios.

Un factor que puede distorsionar un poco el que haya pocas diferencias en las distribuciones de Growth y Profitability para diferentes niveles (A, B, C…) es que dividen por quintiles cada sector para otorgarlas y se mezclan sectores que tienen mejor rentabilidad ajustada al riesgo con otros que no.

Pero vaya, que esto no pretende ser un análisis serio  solo para ver por dónde van los tiros cuando le damos vueltas a moats, estrellas y demás

solo para ver por dónde van los tiros cuando le damos vueltas a moats, estrellas y demás

pedazo análisis, buscando la 5a pata al gato… ya si eso me mandas a freir esparragos…

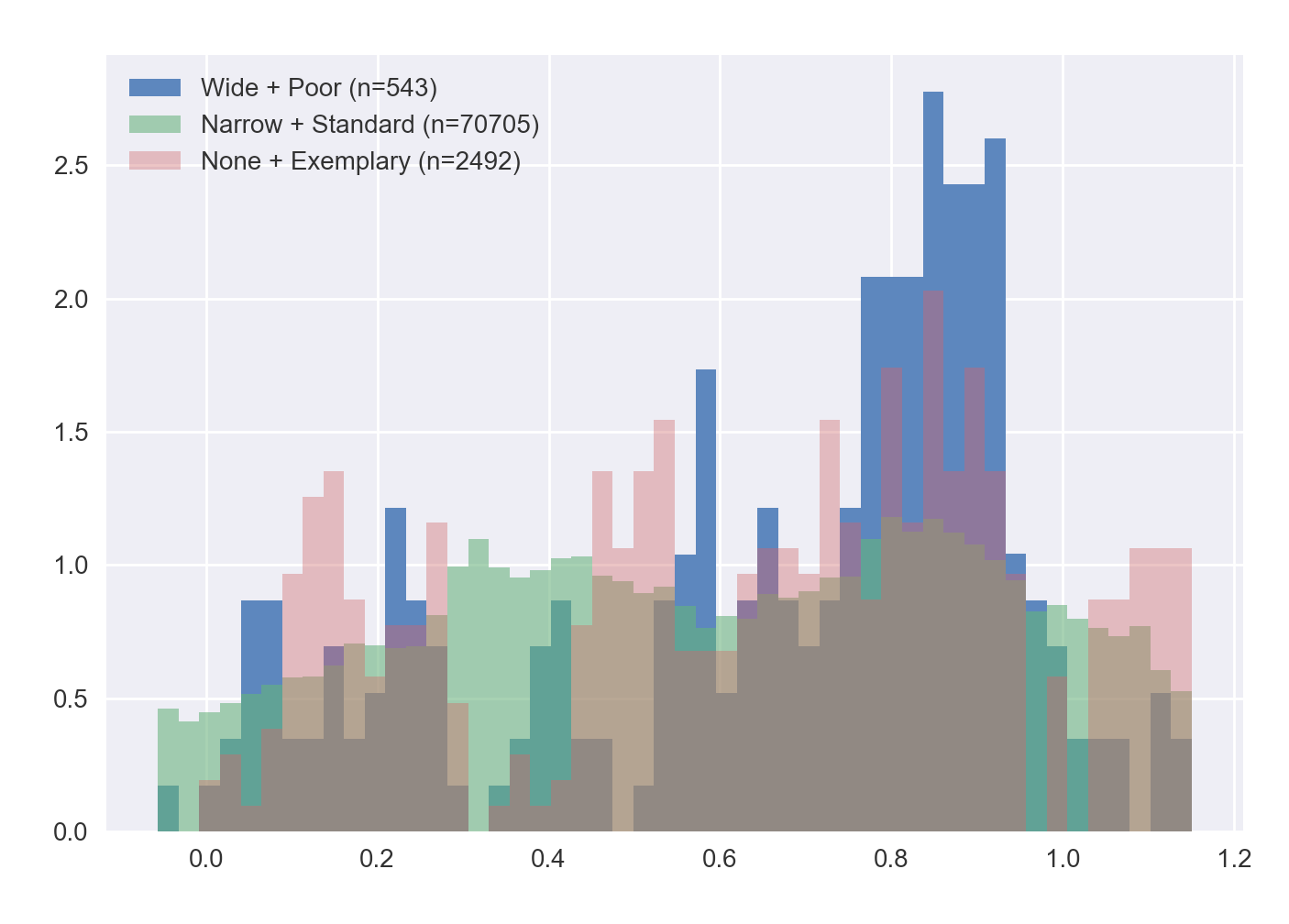

Con el analisis que hizo @anbax en su hilo, una de las preguntas que salieron fue la de, MOAT o stewardship. seria posible comparar los que tienen

“wide+poor”

“none+exemplary”

“narrow+standard”

???

lo dicho, si eso, me mandas pa’ casa…

Teniendo los datos no es problema sacar una gráfica u otra, cuando tenga un rato lo miro. Lo único que al meter el stewardship en la combinación, que parece que es un rating que sacaron en 2012, y relacionarlo con el Sharpe Ratio de los 5 años siguientes solo van a ser datos de 2012 a 2015, se podría probar a reducir la ventana a 3 años quizá sino

Wide + Poor parece que seran unas 4 empresas porque son datos semanales durante 3 años (52 * 3 * 4 = 624)

Basándose en los filtros de valoración (acciones de 3, 4 y 5 estrellas), la ventaja competitiva (“Wide Moat”) y la ubicación (sede y cotización en Europa), la base de datos de investigación de acciones de Morningstar incluye 35 empresas, 17 de las cuales se encuentran en un descuento de valoración y 18 de las cuales cotizan ligeramente por encima o por debajo de nuestra estimación de valor razonable.

Preocupante el moat trend del tabaco

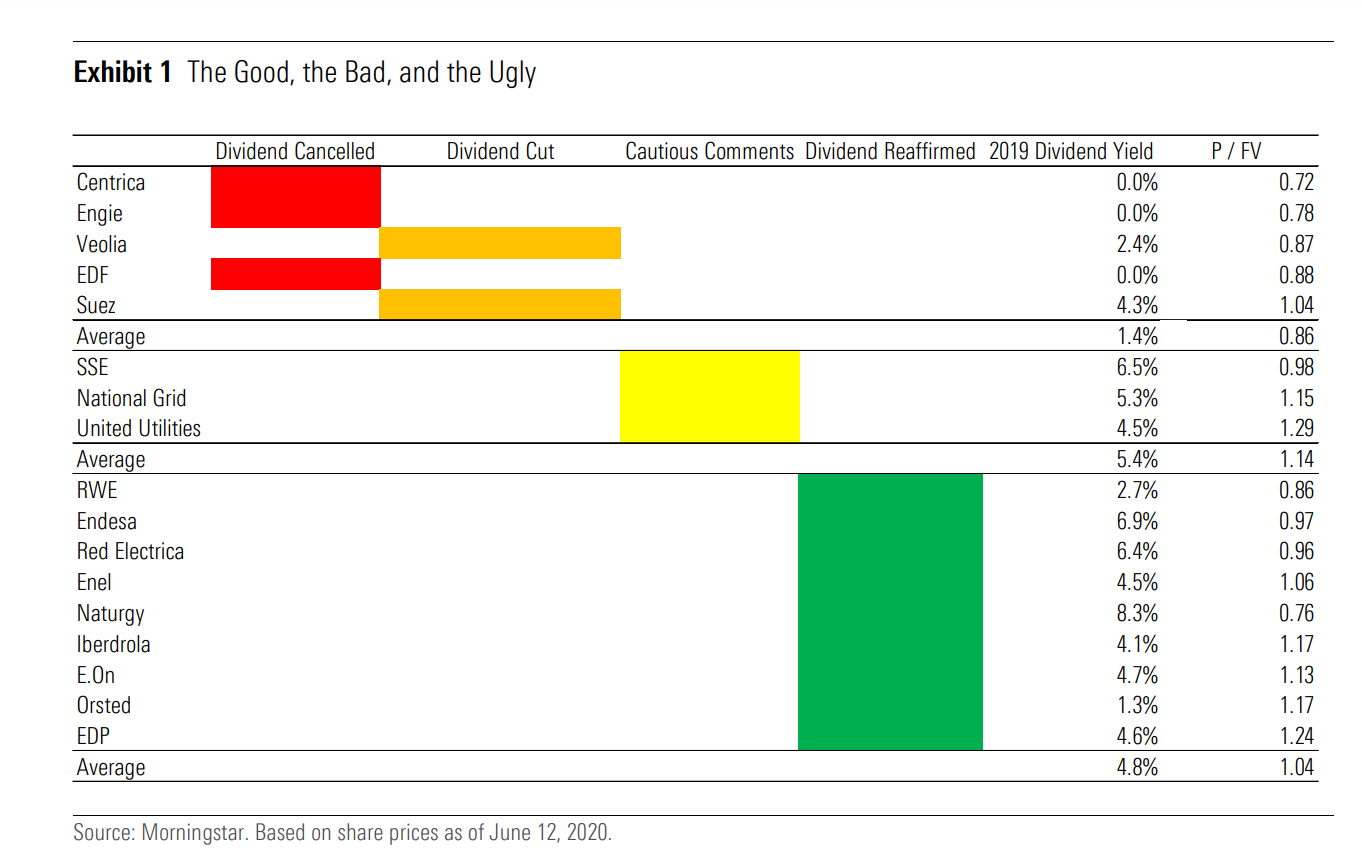

A Closer Look at European Utilities’ Dividends

When the coronavirus evolved into a pandemic in March 2020, a wave of dividend cuts—chiefly among the French utilities—caught investors off-guard, since the European utilities’ financial health had widely improved recently, as companies had been avoiding mistakes of the past (big, value-destructive mergers). Dividendwise, we distinguish three groups among the utilities we cover. The group we call “Good” is composed of companies that reiterated their dividend plans. The question for investors here is the sustainability of their dividends. The ‘‘Bad’’ group consists of those that issued cautious comments on dividends, leading us to question the likelihood of cuts and the extent of them. The ‘‘Ugly’’ category contains the five companies that cut or canceled their dividends, and the timing and level of reinstating the dividend are unknown.

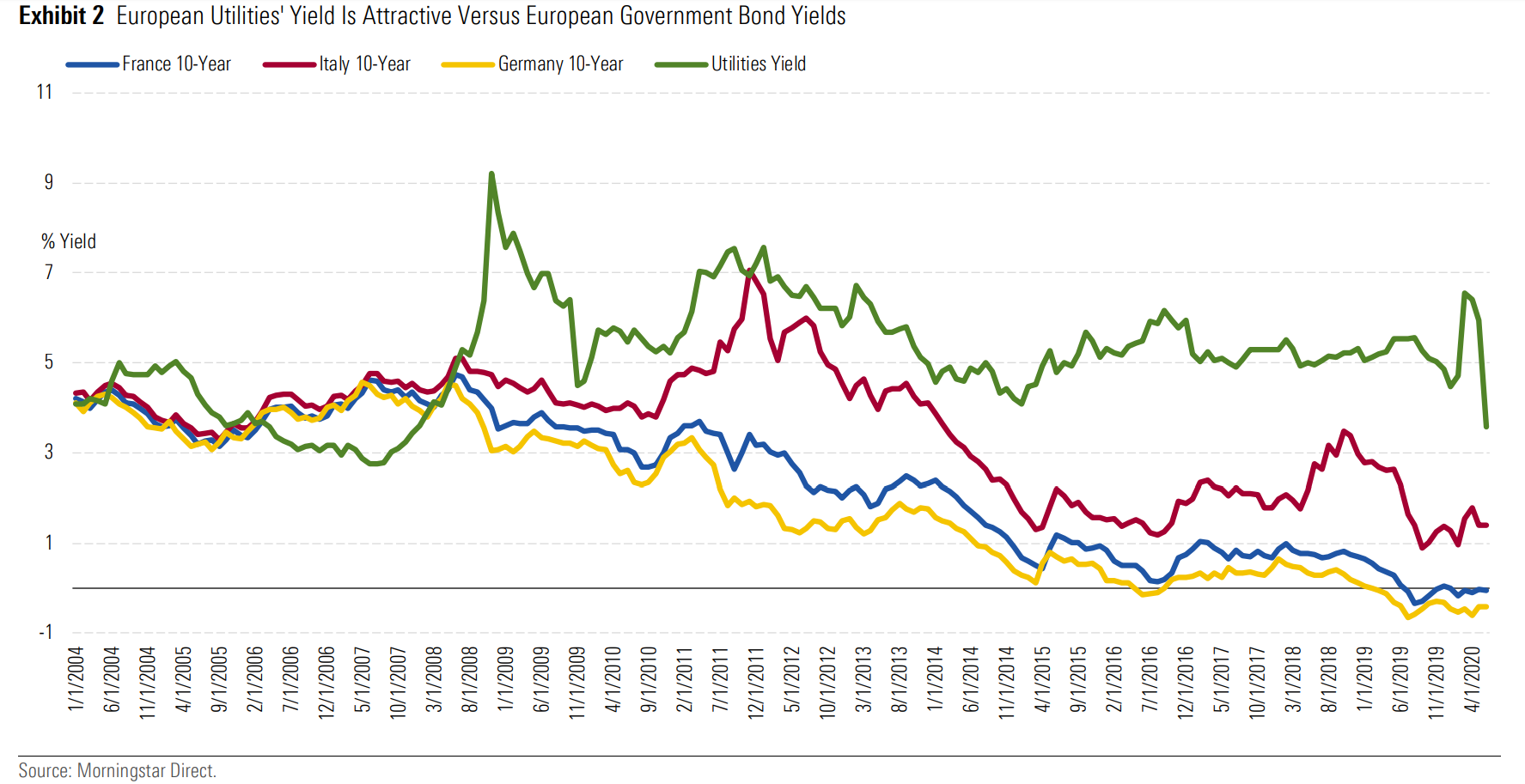

Except for Naturgy, we see limited risks of dividend cuts in the Good group because of strong free cash flow and high earnings growth. These appealing features are priced because the average price/fair value is 1.04. However, they exhibit an appealing 4.8% dividend yield, well above the 3.9% sector average and European government bond yields. Our preferred dividend plays are Enel, Endesa, Red Electrica, and RWE.

Within the Bad group, we expect SSE and National Grid to rebase their dividend to protect their credit ratings, while United Utilities should be able to continue to increase them, although slower than before.

Among the Ugly ones, our preferred picks are Veolia and Engie. We expect them to reinstate their dividends at precut levels as of 2020.