Buenas a todos,

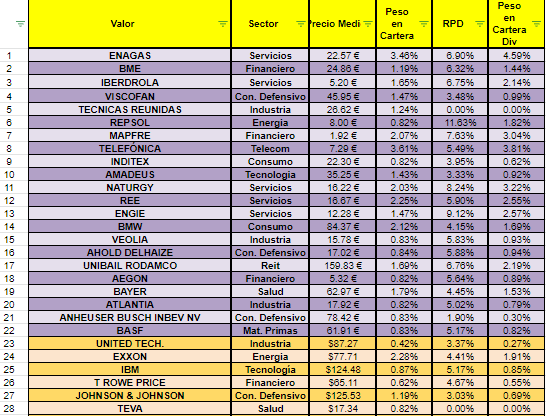

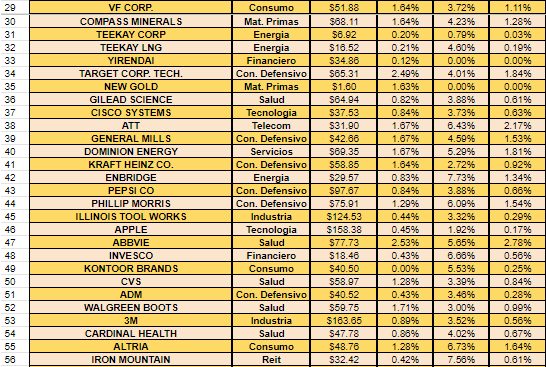

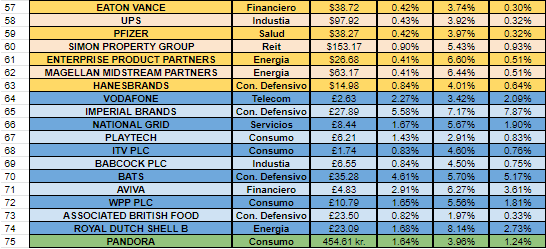

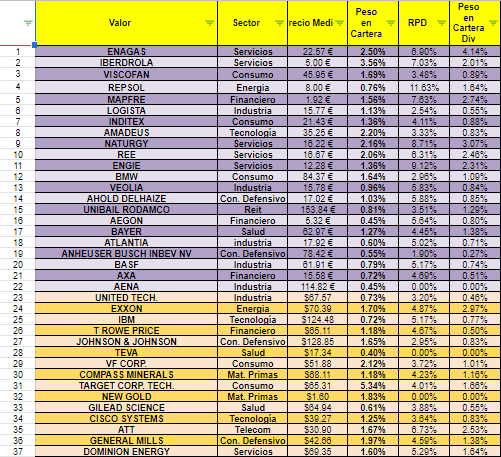

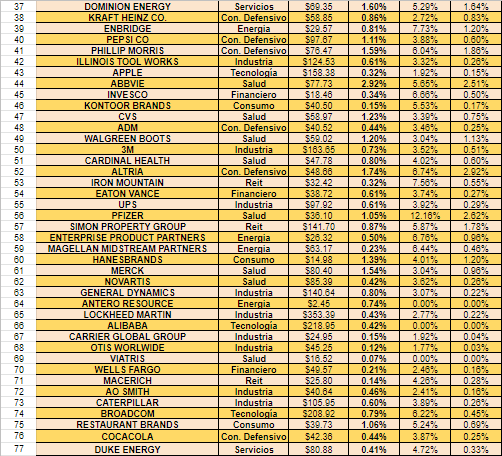

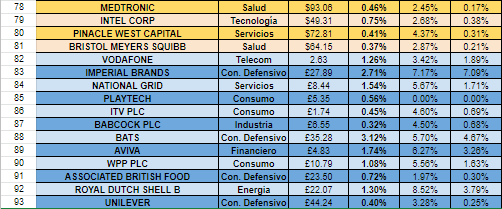

Se ha cumplido un año más de inversión y toca hacer un poco balance de resultados. La cartera a 31 de Diciembre de 2018 es la siguiente:

Al igual que el año pasado, lo primero que me doy cuenta es de que tengo una cartera con bastante valores. De hecho, este año se han aumentado desde los 43 hasta 56. Es cierto que muchos de esos valores no pretendo conservarlos para siempre, pero en cualquier caso, siguen siendo bastantes. Tengo que decir que no me importa, me siento bastante a gusto con una cartera tan amplia y ni mucho menos descarto que vaya crecer más. Intento comprar las mejores empresas de los sectores, no intento comprar “la mejor”, sino que prefiero tener buenas compañías de un mismo sector.

Por otro lado, los pesos de los mercados son:

| 2018 | 2017 | |

| Europa | 42.16% (Esp 30.3%) | 58.81% (Esp 37.6%) |

| UK | 25.57% | 8.81% |

| USA | 30.37% | 31.11% |

| Otros | 1.90% | 1.27% |

La cartera principal, formada por valores de crecimiento/dividendos, estaría formada por: ENG, BME, IBE, VIS, MAP, AMS, GAS, REE, AD, URW, BAY, ATL, ABI, BAS, UTX, XOM, IBM, TROW, J&J, VFC, TGT, GILD, CSCO, T, GIS, D, KHC, ENB, PEP, PM, ITW, AAPL, VOD, IMB, NG, BATS, AVIVA, BAB, WPP, ABF.

La cartera value o con valores más fácilmente rotables son: TRE, REP (OCU), TEF (OCU), ENGI (OCU), BMW (OCU), VIE (OCU), AGN (OCU) TEVA (OCU), CMP, TK, TGP, YRD, NGD, BPL, PTEC, ITV, PNDORA

He destacado en la cartera value aquellos valores que se corresponden con el criterio de la OCU. El resto de valores value seleccionados son una mezcla entre otros bloggeros, Seeking Alpha, screeners, etc… siempre intentando aplicar mi propio juicio, sea correcto o no.

Ya sabéis que las empresas pueden ser vendidas independientemente de si son consideradas de la cartera principal o de la cartera value. Además de que hay empresas que pueden pasar de la cartera value a la principal y viceversa.

Con respecto a las principales ventas:

SAN y BBVA: Me deshice de los bancos a principios de año, tuve la suerte de venderlos cuando hicieron máximo ya que a partir de ahí empezaron a caer y caer hasta los niveles de hoy. Nunca he pretendido que formaran parte de mi cartera para toda la vida. Los compre a unos niveles muy bajos en febrero de 2016 y los he vendido cuando recuperaron bastante, en este caso ha sido un buen negocio. De hecho, no hubiera sido mala idea volver a comprar algo de ellos durante diciembre, pero he preferido orientar las compras a USA.

ABE: Sin comentarios, una joya de empresas para los que pretendemos vivir de nuestra cartera que ha sido desguazada. Punto. Obtuve muchas plusvalías que he invertido en otras empresas.

DIA: Que os voy a decir, tenía complicada su situación por el gran nivel de deuda. Creía que la empresa podría mejorar, integrar bien los supermercados arbol y eroski, recuperar en latinoamerica y que su expansión ha china fuera medianamente bien. Una mierda como un piano. Todo mal. Todo al revés de como se esperaba. Ante esa perspectiva lo mejor es vender y aprender. Vendí un paquete con un 20% de pérdidas y el otro cerca de un 40%… y visto lo visto me puedo dar con un canto en los dientes.

KORS y LB: Cara y cruz. Compre Kors tras analizarla MuchoInvertir en su blog. Hizo un repaso muy bueno a la empresa y sus competidores y decidí hincarle el diente tras mucho pensar. Durante un tiempo siguió deprimida pero ante la primera mejora de perspectiva la empresa se disparó, llegado el momento recogí beneficios. Por el contrario, no ha sucedido lo mismo con LB. Sigo creyendo que vale más del nivel actual y que recuperará, pero cuando empezó la caída de final de año preferí rotar el valor hacia otras mejores oportunidades. He salido con unas pérdida de entorno al 30%.

CALM y SCHN: Poco que contar sobre Cal-Maine Foods y Schnitzer Steel, empresas cíclicas que decidí rotar en un momento en que obtenía buenas plusvalías con respecto a la primera y cuando me lo dijo la OCU para la segunda.

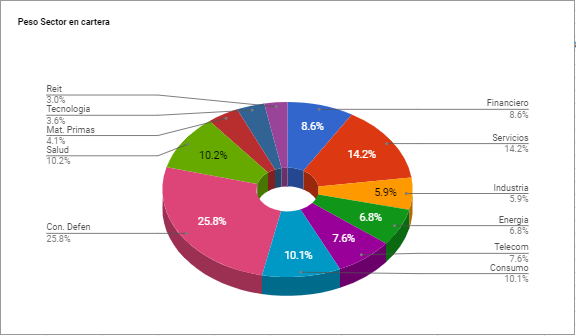

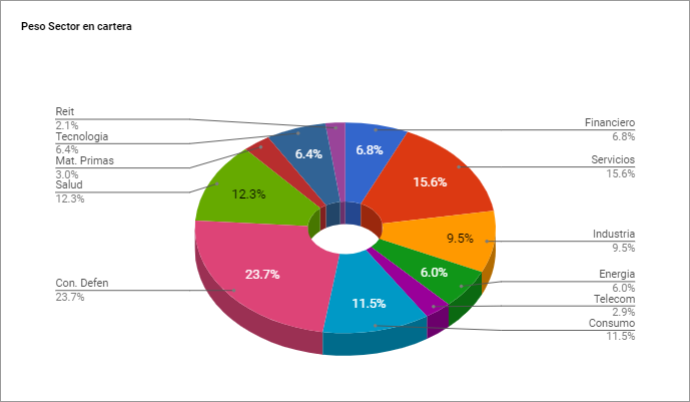

Expongo los gráficos del peso de valores en la cartera, peso de dividendos en la cartera y peso de sectores:

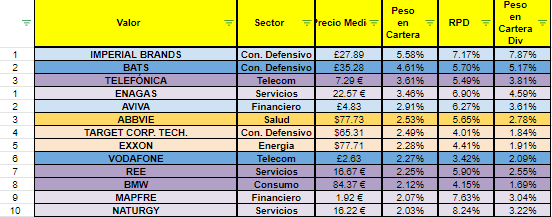

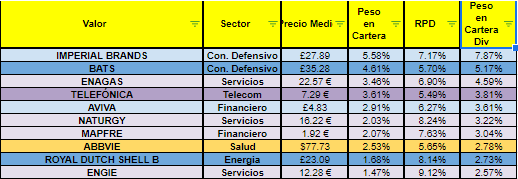

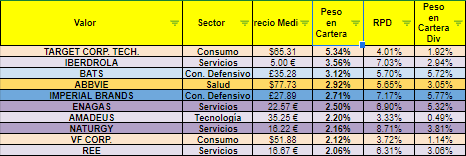

Al tener tanto valor, el gráfico nos dice poco a parte de que tengo un huevo de empresas. Lo mas interesante sería comentar las 5 primeras posiciones que serían Imperial Brands (5.5%), Enagas (5.0%), BATS (4.9%), BME (4.5%) y Vodafone (3.8%) y suman un 18.7%. En 2017 teníamos BME, ENG, TGT, ABE, TRE y sumaban el 28.1% de la cartera, tenía 4 españolas a la cabeza. Este 2018 he cargado mucho de tabaco y quizás cargue un poco más este año. En cualquier caso, las 5 principales posiciones tiene un peso mucho menor de lo que tenían el año pasado y creo que eso es bueno al estar más diversificado.

Gráfico bastante similar al anterior, muchas empresas que reparten dividendo y hacen difícil sacar alguna conclusión. Las 5 empresas que me dan más dividendos son Enagas (6.3%), Imperial Brands(6.2%), BME (6.1%), BATS (5.2%) y Vodafone (4.1%). Repiten las empresas anteriores aunque cambiando el orden. Las 5 suman unos dividendos totales de 27.9%. En 2017 teníamos que BME, ENG, MAP, ABE y GAS sumaban un total del 35.9%, por lo que este año se ha diluido más el dividendo que se recibe de las principales empresas.

Los 5 principales sectores son Consumo Defensivo (25.0%), Servicios (17.5%), Financiero (11.6%), Consumo 10.8%) y Telecomunicaciones (8.1%). Estoy bastante conforme con respecto a los 2 primeros, aunque quizás pesen demasiado, sin embargo, me gustaría que el sector salud pesara bastante más en mi cartera, ya que ahora mismo es el sector que menos pondera. El año pasado tuvimos muchas oportunidades (y todavía quedan) para cargar en el consumo defensivo y servicios. También es cierto que ha habido buenas oportunidades de cargar el sector Salud, todavía recuerdo cuando Trump ganó las elecciones y todo el farma bajó a buenos niveles, pero no añadí prácticamente nada. Además, en esta última época también hemos tenido buenos niveles para ir añadiendo de este sector y lo he ido haciendo en la medida que he podido.

Con respecto al sector financiero, descendió mucho al quitarme los bancos españoles, el problema ha sido que este año he cargado bastante de aseguradoras por lo que el peso sigue siendo considerable en la cartera. En cualquier caso, poco a poco este sector no sera tan protagonista.

Si se ha conseguido que el sector Industria tenga menos protagonismo. Es un sector con el que no me siento especialmente cómodo y que a futuro no pretendo que pese demasiado.

Con respecto al resto de sectores, poco a poco espero ir consiguiendo el peso adecuado que espero en ellos. En cualquier caso, todavía estamos empezando. Esto es una carrera de lago plazo y hay que ir con paso firme. No me importa ahora mismo que tenga cierto desbalanceo en valores y sectores ya que la cartera es muy pequeña comparada con el peso que debe llegar a tener para poder alcanzar la IF, por lo que habrá mucho tiempo para reajustar lo que haga falta.

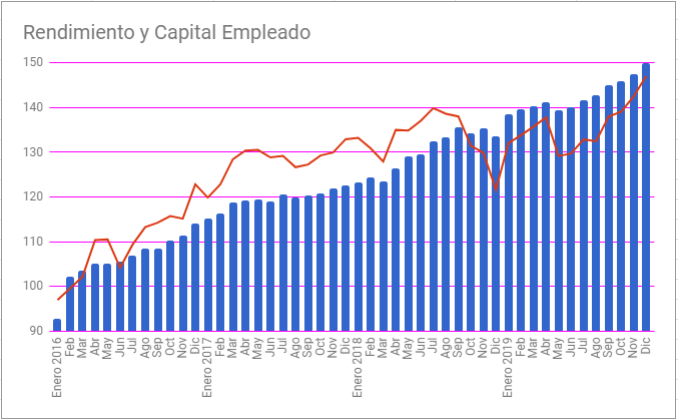

A continuación ponemos los rendimientos de la cartera.

En esta primera gráfica se muestra en azul el valor de la cartera mes a mes desde el inicio (Enero 2016). La línea roja muestra el rendimiento al final de cada mes. El rendimiento se ha calculado usando el método de rendimiento de los fondos. Dividiendo el capital en participaciones, teniendo en cuenta si se pone nuevo ahorro (nuevas participaciones) o si se rotan acciones o se compran con dividendos (mantenemos numero de participaciones), etc… La explicación para calcularlo la encontré en el blog El Inversor Prudente (Gracias Alvaro). Hay otras formas de calcular los rendimientos pero a mi me gusta está.

Se podría hablar largo y tendido sobre ella. Este año me he marcado un -10%. Principalmente se ha debido a que he cargado mucho en UK y ha seguido bajando durante todo el año, además del resto de mercados durante el último trimestre pero, creo que el comportamiento de los valores value ha sido desastroso… da igual cual repase de ellos, todos han caído muchísimo con respecto a la compra (quitando algunos como OHI, REP y poco más) y de alguno me he deshecho de ellos durante el año generando minusvalías. Hay que asumirlo, hay momento en el que el value se porta muchísimo peor y poco se puede hacer nada más que tripas corazón y esperar a que el mercado reconozca el valor de las acciones, si lo reconoce.

Evidentemente el resultado del año es agridulce, si se compara con otras referencias como el IBEX (-15.4%), Dax (-18.3%), Cac (12.1%), UK (-12.4%) o Europa (Stoxx -13.7%) lo hemos hecho algo mejor. Si es con el S&P (-7.03%), Nasdaq (-4.62%), etc… pues no muy bien estamos. En cualquier caso, no me preocupa demasiado. No es mi principal objetivo batir indices. Esta claro que al menos no espero hacerlo mucho peor que ellos, pero no me preocupa en exceso. Prefiero que mis empresas Growth sigan subiendo y aumentando los dividendos cada año.

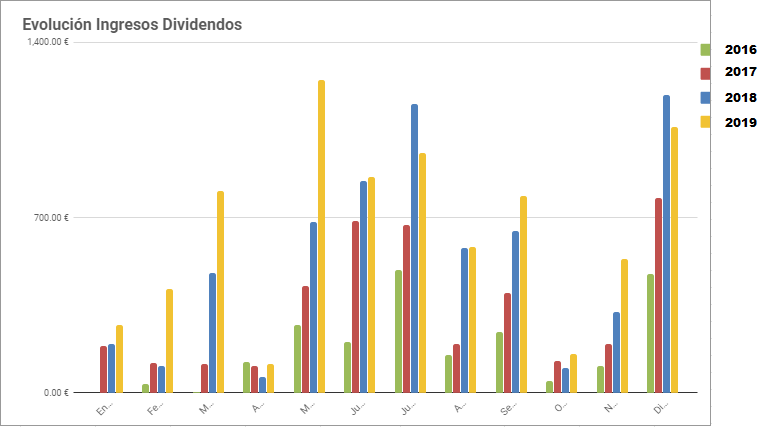

A continuación pongo la evolución de los dividendos recibidos durante este año y los anteriores:

Como ya he explicado otros años, da cierta “falsa seguridad” ver que cada vez cobramos más dividendos. Es cierto que habrá cierta erosión en el rendimiento del capital al tener que pasar por hacienda cada vez que se cobran dividendos y que se erosione levemente el interés compuesto, pero, repito, ayuda, motiva y hace más fácil este camino tan largo ver que poco a poco se van aumentando los ingresos.

Si considerara vivir exclusivamente de los dividendos, tengo dos niveles que podría tomar como referencia:

- El primero en el que cubriría todos los gastos de buena manera, manteniendo mi ritmo de vida, el cual tendría cubierto hasta un 43% ahora mismo, comparado con el 23.9% de 2017 (había un error en el 20% calculado el año pasado).

- El otro sería un nivel con el que me sentiría plenamente seguro, con un buen margen para cuando vengan mal dadas. Este nivel estaría cubierto un 28.9%, comparado con el 15.9% (había un error en el 13.3% calculado el año pasado).

Vamos con paso firme. El camino es largo y lento, por lo que hay que intentar no salirse demasiado de la senda. Hay que dejar que el interés compuesto empiece a trabajar y para eso son necesario años.

Por lo que respecta al 2019, espero seguir aportando capital a la cartera y hacerla crecer, amen del reingreso de todos los dividendos. Algunos puntos serían:

- A finales del año pasado me inicié con la venta de puts y espero que me generen un extra de dinero que poder reinvertir y acelerar la "bola de nieve".

- He conseguido instalar la firma electrónica en el ordenador por lo que ya podré hacer el 720 sin problemas cuando me haga falta.

- Tengo que seguir trabajando la paciencia a la hora de comprar, diversificar un poco más temporalmente y que no me queme tanto la liquidez.

- Seguir estudiando valoración de empresas así como seguir formándome y estudiando finanzas.

Un abrazo todos