Asi es, estuve valorando la venta de las dos aseguradoras que tengo, Aviva y Aegon y me decidi por vender Aegon.

Aviva anuncio que recupera dividendo, paga ahora algo en enero y en mayo, la dejo en standby a ver como evoluciona.

Asi es, estuve valorando la venta de las dos aseguradoras que tengo, Aviva y Aegon y me decidi por vender Aegon.

Aviva anuncio que recupera dividendo, paga ahora algo en enero y en mayo, la dejo en standby a ver como evoluciona.

Aegon de momento no ha anunciado que recupere el dividendo, al menos hasta ayer

Pues si, quien no las tuviera pudo hacer una buena jugada. Más que nada porque se pusieron a unos ratios estúpidos ambas. Playtech me quite un paquete caro, a 700 GBX, el cual rote comprando AXA regalada, así que en ese sentio si me salió bien.

A mi Playtech también me gusta, está en una parte de su sector con ciertas barreras y bien posicionado. Lástima que empezaron a ponerle travas al juego a diestro y siniestro…

Este fue otra de mis apuestas values que han salido muy regular de momento.

Algo así espero hacer yo también. Será eso o el día que pueda compensar plusvalías. Pero sin divi no pinta mucho en la cartera un valor así.

Bueno eso de las trabas hay gente que sostiene que eso es bueno para las empresas existentes. Menos gasto en publicidad y más barreras de entrada a nuevos competidores. Como el tabaco vaya…

La clave de Playtech que es que vaya bien su incursión americana

Esta algo lioso, y desde luego reducido, pero creo que algo si que han dado. De hecho yo tengo más acciones que cuando compré

Ah vale, estaba equivocado

muchas gracias, por lo que me dices , con ing aunque tengas mas 50.000€ en acciones usa no tienes que hacer el 720 , bbvatrades es bueno, he visto gente que me ha hablado, lo que quiero es estar tranquilo con el banco, esta semana me empapare de aprender, quiero invertir a largo plazo un parte del capital y otra para especular,

tengo telefónica perdiendo un 50% iberdrola ganado un 78%, pero como tonto de telefónica cargado y de iberdrola poco, quiero invertir en aeroespaciales pero solo estan en USA

Has hecho un poco de trampas con lo de la OCU, y me parece bien

Lo de Pandora, me siento muy identificado. No con esa empresa en concreto, con otras 10 que hicieron lo mismo ¡y la rabia que da !

Esta vez echo de menos los gráficos de evolución cartera y evolución dividendos. Espero que en positivo ambos

Quedo a la espera de la próxima actualización. ¡Qué nervios! ¡Ya sólo falta un año!

Nunca lo lleve a raja tabla las recomendaciones de la OCU pero cuando me quite de ella ya hice lo que me pareció en cada momento ![]()

El value da más disgustos que un hijo adolescente.

En unos días. Es lo que más chicha tiene y tengo que buscar bien el momento xa escribir…

Pero no tiene demasiada buena pinta. Por eso tengo que reposar un poco todo lo que quiero decir

Toca la segunda parte. Aquí es donde viene la parte dura, ya que es la prueba de algodón.

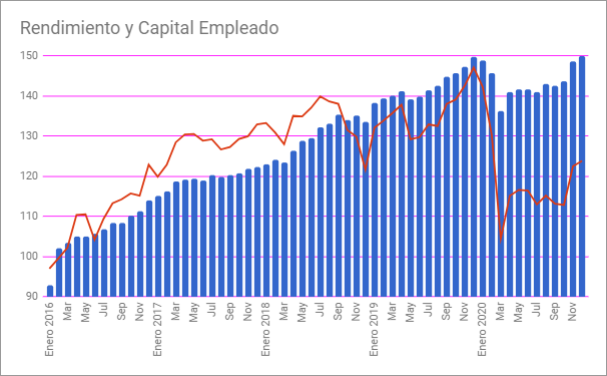

Vamos con el primer disgusto, la evaluación de la cartera:

Como todos los años, mismo parrafo explicativo. En azul el valor de la cartera mes a mes desde inicio (Enero 2016). La linea roja muestra el rendimiento de la cartera a final de cada mes. Dividiendo el capital en participaciones, teniendo en cuenta si se pone nuevo ahorro (nuevas participaciones) o si se rotan acciones o se compran con dividendos (mantenemos numero de participaciones), etc… La explicación para calcularlo la encontré en el blog El Inversor Prudente (Gracias Alvaro). Hay otras formas de calcular los rendimientos pero a mi me gusta está.

Lo que ocurre de Enero a Marzo se conoce bursátilmente como “Hostia con la mano abierta” y os dejo unos ejemplos en el siguiente link:

“https://youtu.be/OrFakWkv5Xo?t=24”

La cartera bajó la media del mercado, alrededor del 30%… el problema viene que en la recuperación que se produce después nos quedamos muy rezagados. Terminamos el año con entorno a un -15.89%.

Hay diversas razones. Lo primero de todo que no llevamos casi nada tecnológico, que es lo que se ha salido este año y en gran medida lo que ha tirado de las bolsas. También, llevamos sectores deprimidos como Energía y acciones de Tabaco que se han llevado muy buenos golpes. Además hemos aprovechado para quitarnos algunos muertos (TEF, TRE, PNDORA,Teekay) y rotar a acciones de calidad, esto ha hecho que nos quitemos acciones con grandes pérdidas y que compremos excelentes acciones, que no han podido subir tanto como para recuperar la pérdida generada (recordemos que recuperar una caida del 50% es que el precio se duplique… si la caida es del 60, 70, 80… bufff). Una mala gestión personal de un par de puts que hubo que recomprar en el peor momento. No es gran cosa pero todo suma. Y finalmente, claro que si, recortes de dividendos, de los que hablaremos ahora más adelante de ellos.

Vamos, lo único que me falta es que fuera cargadito de Reits y Financieras…

Si nos comparamos con el mercado:

Ibex:-16%

Dax:+3.6%

UK:-12.8%

EuroStoxx:-5%

S&P: +14%

Nasdaq:+48%

Dow Jones:+7%

MSCI World:+13.7%

Desolador. La comparación es terrible. Básicamente hemos empatado con el Ibex, el peor índice de las principales potencias. Quitando la burrada del Nasdaq que es para echarle de comer aparte, me duele sobremanera la diferencia de alrededor del 30% con respecto al S&P500 y el MSCI World. Y el dato del S&P ni si quiera es Total Return!!

Sin lugar a dudas esto me da que pensar, y mucho. Básicamente se puede decir que tengo a grandes perdedoras que lastran muchísimo la cartera. Probablemente el no tener tecnológicas haya afectado sobremanera a la cartera, pero que mínimo que al menos haber amortiguado un poco el golpe. El índice de Aristócratas del Dividendo del S&P500 se ha marcado un +5.4%. Vale que yo tengo acciones del resto del mundo, pero qué mínimo que haberse acercado mínimamente a eso… Pero nos hemos quedado más de un 20% por debajo.

Ahora el otro golpe, la evolución de los dividendos:

Por lo tanto, estamos en la misma situación para alcanzar la IF que el año pasado. Hago copypaste de los niveles de IF que tenía y tengo:

Si os digo que estimaba que estaría en el 60% del primer nivel y el 40% del segundo nivel pues podréis entender más el asunto.

En fin, dejo las conclusiones para otro día, pues sigo reposando un poco todo.

Ha sido un año realmente malo, no sacaría demasiadas conclusiones. Tu mismo lo has dicho, los muertos del armario y el sector energía y tabaco han lastrado mucho los resultados finales. Eso te ha pasado a ti y a muchos de nosotros.

A pesar de ello, creo que has hecho cosas interesantes. Quitarte muertos y rotar por calidad mejorará tus resultados en 2021 y si el mercado no es muy puto y da algo de oxígeno a tabaco y energía (que no es algo descabellado, ya vemos la recuperación de las últimas semanas), volverás a la senda del crecimiento.

Siempre lo decimos, pero cuesta interiorizarlo. El largo es el largo y los baches, inevitables. Eso no quita que reflexionemos y nos replanteemos cambios. En mi caso particular, la caída también ha sido pronunciada en comparación con mi Indexado. Voy a parar mi estrategia DGI? No, quiero rentas en dividendos, priorizarè calidad y punto. Peeeeero, eso no quita que no amplíe mis aportaciones al indexado y “me suba al carro” de la revalorización…

Los indexados no me spasionan, pero diversificando me siento más cómodo. Quién sabe a futuro cual será la estrategia ganadora.

Un abrazo

Esas cosas pasan. Yo la vendí en verde pero pronto porque decidí centrarme en dividendos por un lado y biotech por otro, eliminando la mayoría del resto. Hay un tiempo y energía limitados y es mejor enfocarlo. De todas maneras, en estas empresas que caen tanto las que tienen una buena posición de deuda y caja suele merecer la pena aguantarlas (e incluso promierdar cuando están a precios ridículos).

Sobre el rendimiento de la cartera, creo que preocuparse demasiado por ello no aporta demasiado y puede conducir a errores. En la parte de las de dividendo ni sé cuánto hago, sí de manera aproximada, pero tampoco me quita el sueño.

El objetivo es construir la cartera con empresas de calidad que den dividendo creciente. Hay que ser consciente de que no se va a batir al mercado, y en años que las no dividenderas se salgan (un poco como este) se va a hacer mucho peor que los índices. Pero en teoría uno construye esta cartera para no depender de los vaivenes del mercado en el futuro y tener un flujo de dividendos creciente y seguro.

Es normal pensar que se está haciendo el tonto viendo los rendimientos de según qué inversiones, o simplemente por indexarse. Pero a la larga esta estrategia tiene un porcentaje muy alto de ser exitosa y proporcionar lo que se busca.

Aparte, no es incompatible con dedicar un porcentaje a otro tipo de inversión como puede ser indexarse, fondos/ETF sectoriales (como está haciendo Chowder con una cartera que le quedan muchos años por delante), etc.

Pero uno no puede fichar en medio campo a Kanté y luego quejarse de que no mete goles…

Si te sirve de consuelo, que imagino que no, las rentabilidades que has puesto de los indices americanos y del World son en dolares y no en euros como imagino que son los datos de tu cartera. Asi que la diferencia es menor. El dolar se devaluo un 8,2% el año pasado.

Como consejo creo que hay que llevar parte de tecnología. Es un campo con mucho futuro. Entiendo que hay empresas sobretodo de software difíciles de entender y caras, pero también hay otras de hardware en las que se espera menos disrupción que pueden ser un buen complemento a la cartera: Intel, cisco, Samsung, qualcom, HP… Incluso dan dividendos crecientes y están algunas a pers razonables.

Y si no llevas tecnología tu rendimiento siempre distará mucho (por arriba o por abajo) de un índice global en el que la tecnología tiene tanto peso

Esto entiendo que ha sido un fallo en la escritura pero en este tipo de empresas va al pelo ![]()

![]()

![]()

No ha sido un fallo  , alguien (en rankia creo) lo bautizó así y la definición es perfecta.

, alguien (en rankia creo) lo bautizó así y la definición es perfecta.

Promierdar: promediar una posición que cae o ha caído con fuerza con la esperanza de que no siga cayendo o que algún día se recupere.

Tienes razón, @vash, actualizo algunos de los datos teniendo en cuenta el impacto de las monedas:

UK:-13.7%

S&P: +6%

Nasdaq:+35%%

Dow Jones:+2%

MSCI World:+4.5%

Y las Aristócratas del S&P500 dividendo mencionadas obtienen un 2.5%.

No me sirve demasiado de consuelo. Me siento como cuando era niño y jugaba al futbol y nos iban ganando por 17-0 y al final del partido metíamos 2 goles.

P.D: El cálculo lo he hecho usando pro realtime y seguramente difiera algo de los datos oficiales

Correcto, @elo78, prefiero no sacar demasiadas conclusiones, primero porque quizás lo pase mal y segundo porque hay ciertas cosas que son muy difíciles de gestionar, como son los sectores que lo harán mejor o que crisis vendrán.

Pero si tengo que evaluar de manera general por donde está siendo el desagüe y a que se debe. Si tiene existe alguna solución o es simplemente algo coyuntural. Después de eso a seguir… Me quedan bastantes años en esto y la cartera está a más de medio camino (aunque ya tiene un tamaño considerable) y el objetivo, sin perder de vista el total return, es poder vivir de los dividendos.

También coincido. Tenemos una posición en el Metavalor Internacional (que bueno… veremos también donde acaba este) y este año ya abrimos el Vanguard Global.

Un abrazo grande!

No se como lo ha hecho este fondo, pero como se ha insistido hasta la saciedad con las acciones de que hay vida mas alla de las acciones españolas, tambien la hay en el caso de fondos, que seguro que lo tienes en cuenta.

Como el anuncio, busque, compare, y si encuentra algo mejor, comprelo

Tienes toda la razón, de hecho el otro día hablaba con un colega que cuando había un sell off como el que tuvimos sino era más inteligente meter más dinero en empresas ya castigadas o cíclicas que el ponerlo en acciones recession resistant. Más que nada porque muchos de los x2 o x3 que hubo desde que se tocaron mínimos han sido de acciones cíclicas que estaban regaladas cuando la época de pánico, y no tanto las buenas empresas.

Pero en fín, pensando más en el largo plazo yo he preferido coger más cantidad de empresas de calidad desde marzo. Quizás por un cambio de chip o porque dieran oportunidades y en la quema de las rotaciones entró pandora.

Es cierto, al final para nosotros este es nuestro dogma.

En mi caso me chirría que aquellos índices de dividendos también me han barrido, es ahí donde tengo que ver que pasa, y meditar que se está haciendo y porqué. Hay una parte que considero de cartera core que no me importa que haya bajado, aunque también me preocupa que lo haga más que esos índices de dividendos, pero aquellas acciones que tienen otro objetivo quizás haya que revisar bien que se quiere hacer con ellas e ir montando la rampa de salida para muchas de ellas.