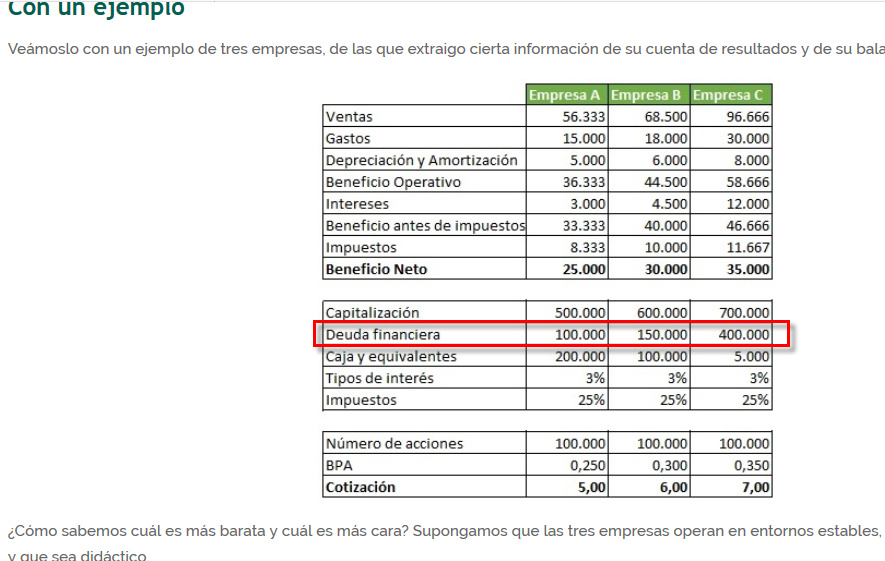

Es decir si quisiera calcular el EV de inditex seria:

(25.05 (cotizacion) * 3.116.652.000 (nro de acciones ) 38(suma de deudas financieras) - 4780 (caja)

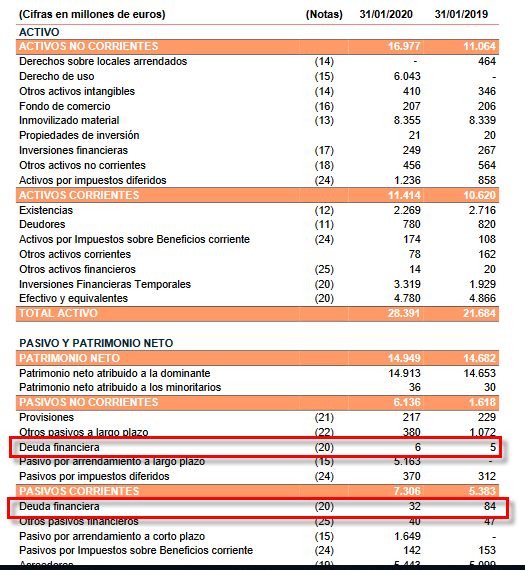

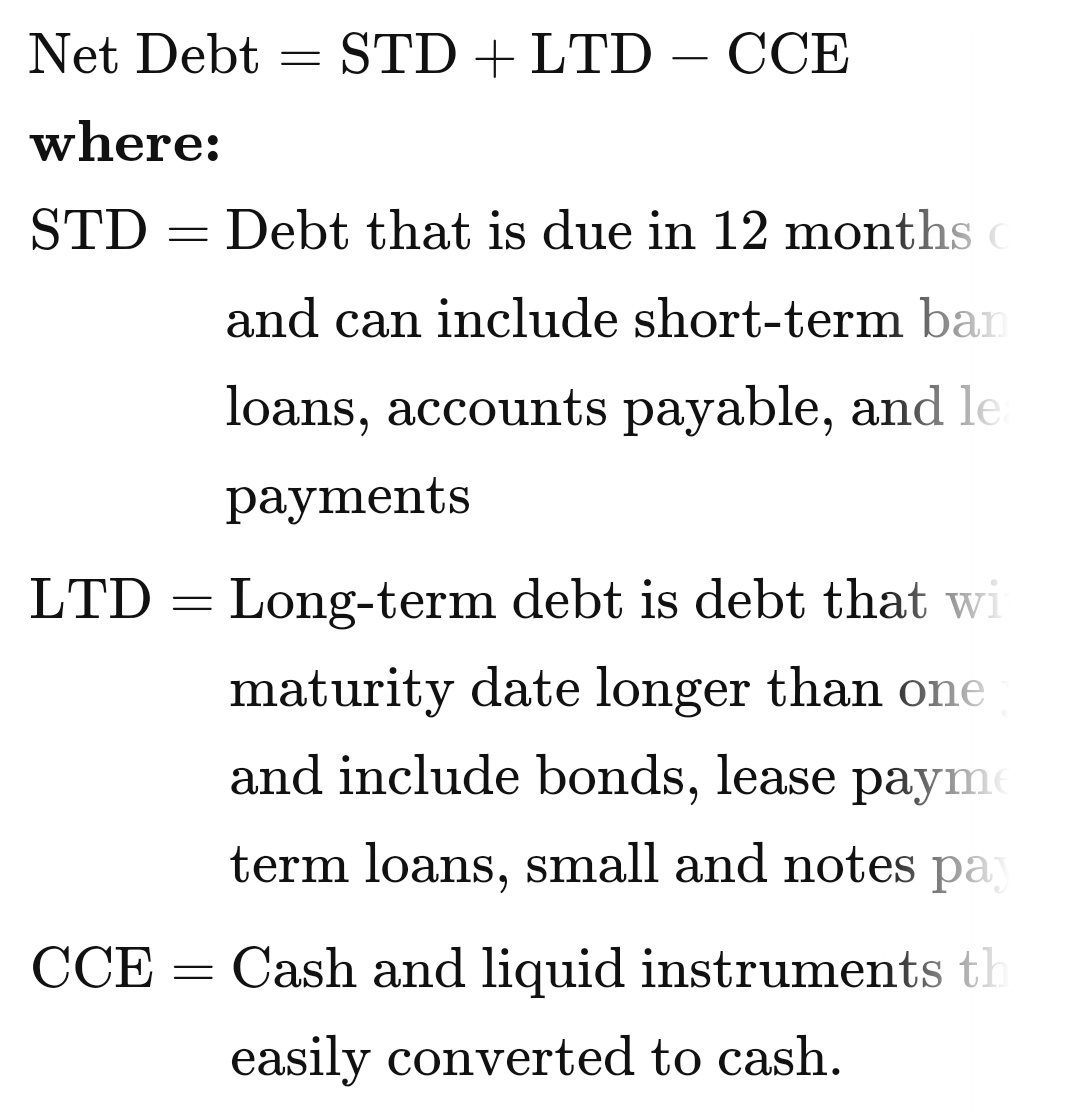

Hola. Lo siento que saque un reply de un mensaje tan antiguo, pero me gustaría saber como se obtiene la deuda neta de att, mirando en el mismo link que nos envías solo veo en pag 62 el long term debt que es de 166,250…cual seria el otro valor para llegar a 171 de deuda neta?

Muchas gracias

Yo a veces como aproximación y sabiendo que no es rigurosamente cierto uso esta especialidades: Como deuda cojo todo el pasivo salvo la parte de patrimonio neto o equity y como caja cojo todo el apartado activos corrientes.

Sobre todo porque muchas veces hay partidas que no se donde ni como sumar por el importe o el nombre de las mismas.

Un método de valoración que todos los que seleccionamos empresas deberíamos usar. Básico, sencillo de comprender, rápido y muy útil. En la mayoría de los casos más que suficiente para saber si estamos en rangos razonables de compra o no, sobre todo con empresas estables

Pues no es un mal método si se entiende sus limitaciones y lo que se está haciendo (como todos)

En clase nos explicaron un método aún más sencillo. El profe nos contaba lo siguiente:

Una empresa familiar había crecido bastante y le salieron varias novias. La empresa la vendían por 3 millones. Cuando el profe le preguntó que porqué la vendían por 3 millones la respuesta fue contundente: “Pues hombre si somos tres hermanos, un millón para cada uno”.

a ver si me podeis aclara como haceis vosotros al analizar las cuentas:

para simplificar el tema, en las cuentas suelo meter los resultados de la siguiente manera:

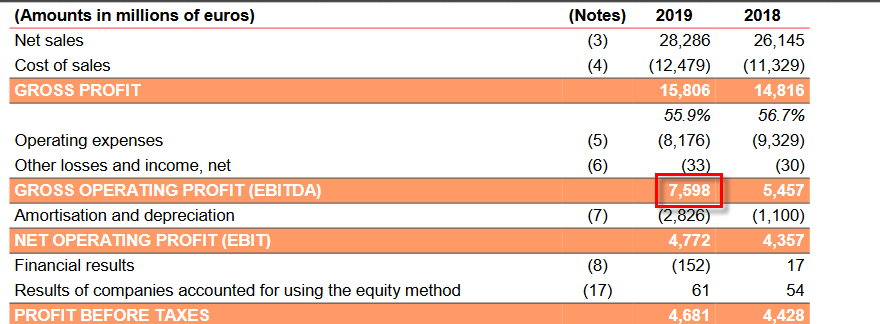

EBT: el dato lo cojo directamente del 10-K

EBIT: suelo sumarle al EBT el gasto en intereses

EBITDA: sumo al EBIT las amortizaciones, deprecioaciones e “impairments especiales” desde los Casj Flow.

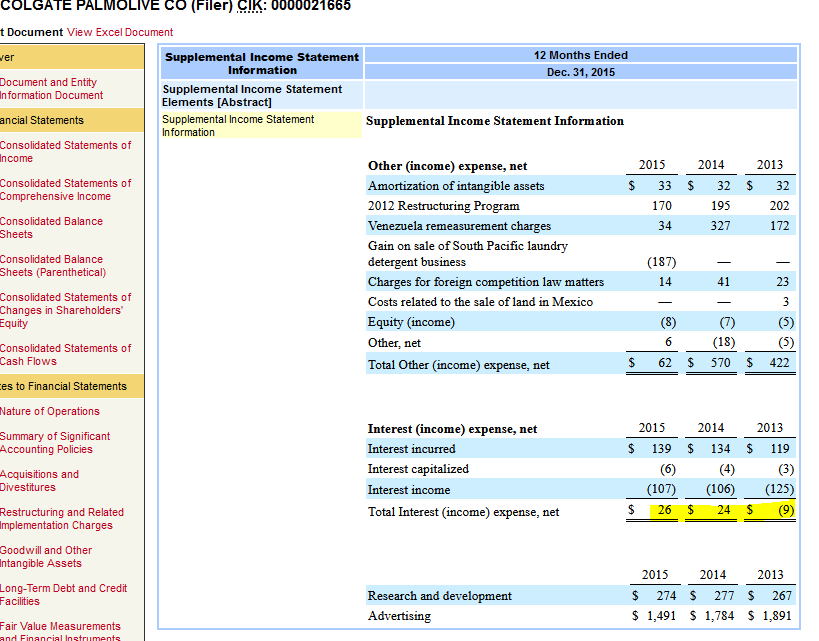

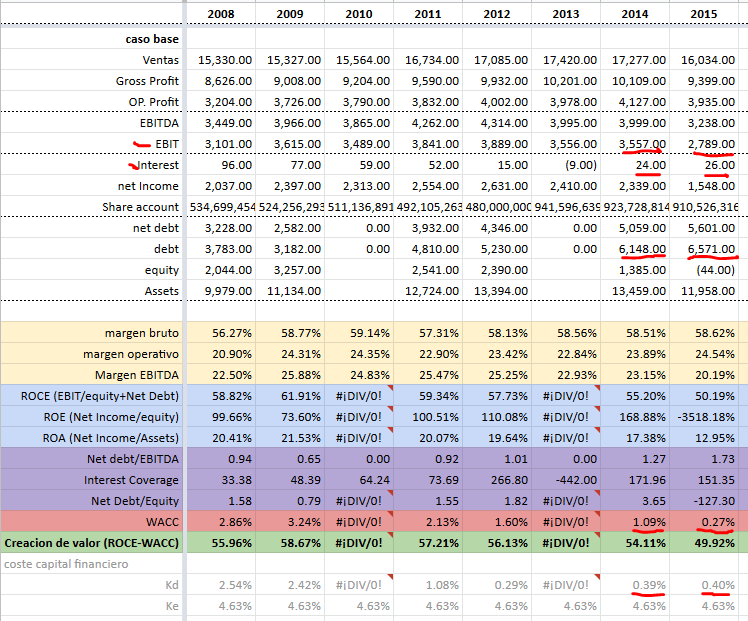

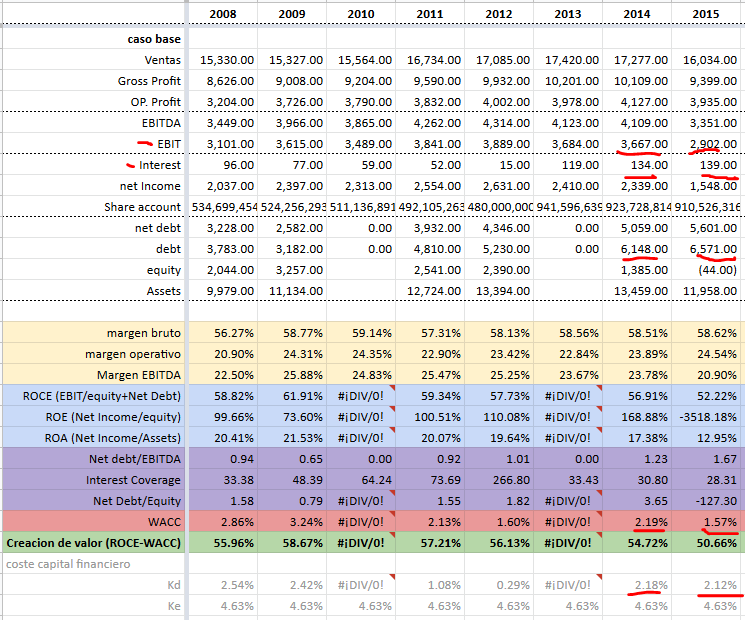

La duda me sale cuando tengo que añadir los intereses. Tomamos como ejemplo Colgate:

Resulta que en la linea de “interest expense”, en el 2013 cobra 9 millones, en vez de pagar por la deuda. Esta claro que esta recibiendo intereses por otras partes y esto compensa el gasto en intereses.

La duda que me queda es que si tengo en cuenta el interes resultante, esto me dara in % de interes respecto a la deuda más bajo que el real. Esto afectará al calculo del WACC.

Por otra parte, si dejo a un lado es muy posible que si quitaramos el dinero que nos da el interes positivo, ese dinero se podría utilizar para quitar deuda y por tanto los intereses serían tambien menores.

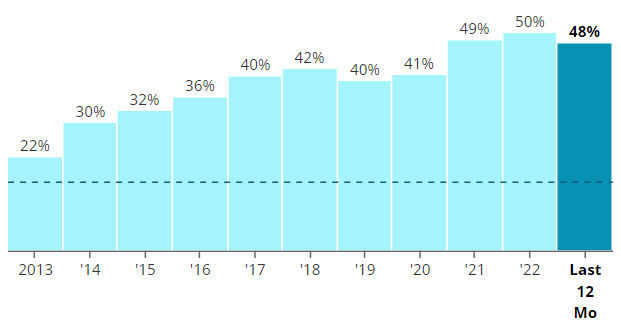

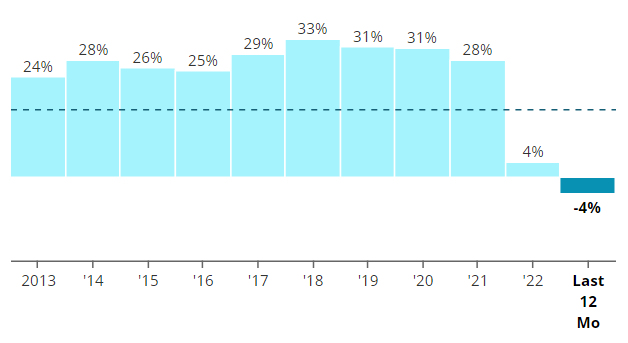

Si tuviésemos que elegir una métrica sencilla para ver si nuestras empresas van viento en popa o la cosa está torciéndose ¿Cual creéis que podría ser? ¿La evolución del operating profit margin podría servir? Creo que es un buen indicador de pricing power.

Ej:

Empresa que va bien

Empresa que va mal

El operating profit margin es algo fácil de calcular (más que el ROIC, Free Cash Flow Margin, etc) y que podría servir para descartar de partida un montón de empresas ¿Qué opinais?

Yo no soy ningún experto, pero suelo mirar el margen bruto, el operativo y el FCF, que creo que son los más importantes. También te digo que suelo usar TIKR y no los calculo yo mismo salvo que sea una empresa de baja capitalización porque en TIKR muchas veces están mal los datos o no están actualizados.

También habría que tener en cuenta que hay veces que si la empresa hace adquisiciones pueden bajarle algo los márgenes o mantenerse planos y no tiene por qué estar de capa caída.

De todas formas tengo muy poco que aportar y mucho que aprender en estas cosas, así que coged con pinzas mis comentarios jajajaja