Abro hilo para debatir sobre la serie de Álvaro Musach sobre valoración de empresas.

Muevo a continuación los comentarios a este respecto que se han hecho en el hilo de Enagás, El ejercicio se inició debido a la propuesta de la CNMC de reducir los ingresos regulados de Enagás, entre otras

Los primeros mensajes quedan un poco fuera de contexto precisamente porque venían de otro hilo, pero creo que era importante empezar ahí.

A pesar de tener la posición de Enagás cerrada, la he reabierto, me hincharé a comprar acciones españolas y demostraré que sacaré más rentabilidad que los que se tiran el día leyendo a chowder, seekking Alpha y Pringel.

Por cierto conozco a un tipo que con una cartera solo española y unos 12 valores es IF. Y me sobra para vivir muy bien. Sus dividendos no son crecientes lineales pero si a largo plazo tiene TEF y San y muy contento y más de 60 k en dividendos . No lee foros, no conoce a chowder , no se plantea invertir fuera. No entiende que los dividendos y los beneficios siempre hayan de crecer … Entiende que puede haber años mejores y años peores y a largo plazo unos y otros se compensan. Tiene las acciones en un único broker banco de toda la vida y negociadas las condiciones no pierde tiempo en pensar en diversificar de broker. Invierte cuando junta dinero suficiente para el (sigue trabajando ) , no sigue reglas fijas de cada ,3 meses ni cada mes. Y dice que si el mayor accionista de una única empresa buena duerme bien y gana mucho dinero , imagina el que tiene 12 empresas…distintos puntos de vista .

Carpe diem

Tu amigo…60.000 en dividendos de 12 acciones españolas jaja. me gusta la idea, ya sabes que escribí un post sobre invertir solo en España y casi me matan jaja. Es el post con más comentarios de esta web.

Los 60.000 son ponderados entre las 12? es decir, unos 5000 en dividendos por accion?

Gracias

Pero la diferencia es que tu amigo no es IF gracias a la cartera, sino que es IF gracias a la gran cantidad de dinero que tiene por X o por B. Eso, o que lleva invirtiendo mas de 20 años en esas 12 empresas.

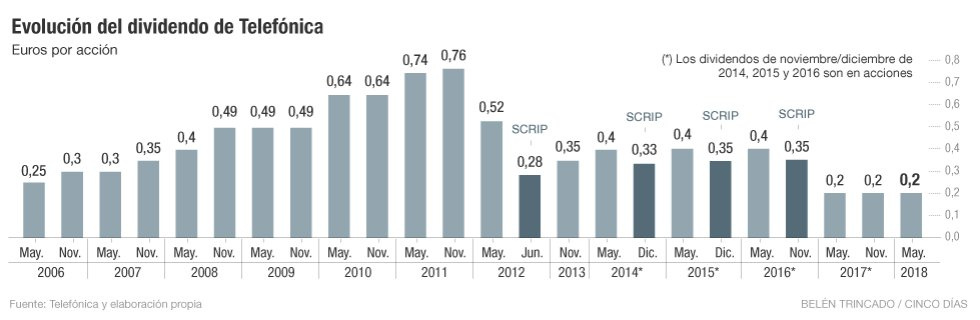

TEF y SAN llevan mas de una década haciendo perder dinero a sus accionistas. Nadie es IF gracias a ellas en los últimos 10-12 años.

Pero claro, si uno dispone de 1 millón de euros por las circunstancias que sean, pues será IF claro.

Exacto. Hay un punto de patrimonio donde el crecimiento deja de ser importante. Si tienes cierta edad, 1 millón puedes hasta meterlo en bonos y dejarte de historias.

La cuestión es que para la mayoría de los que estamos aquí, llegar a una cartera de un millón con el ahorro es muy difícil, sino imposible. Por eso necesitamos dividendos que crezcan y empujen el valor hacia arriba. Que tengan que hacerlo religiosamente cada año pues sí que puede ser un poco obsesión. Pero, desde luego, TEF y similares no ayudan:

Y además de no tener ni puñetera idea ni leer nada sobre inversiones seguro que tuvo la enorme suerte de elegir Enagás, Red Eléctrica, Iberdrola e Inditex y evitar Pescanova, Gowex, Día o Abengoa.

Todo lo que haya desde ahora hasta el 9 de agosto son puras especulaciones sobre si la propuesta sale o no adelante. El 9 de agosto finaliza el trámite de alegaciones. Hasta entonces son puras especulaciones.

El amigo Luis me pidió un regalo que le he hecho y que me ha llevado a mirarme Enagás con algo más de profundidad de lo que pensaba. No sabéis nada porque es un tardón.

La OCU creo que se equivoca al confundir Distribución con Transporte. El recorte promedio en Transporte y Regasificación es del 21,8%… pero va poco a poco subiendo a un 8% anual aproximadamente y en 2026 llega al 31,3%.

En mi opinión si la propuesta saliese adelante tal cual está (esta es LA incógnita), a Enagás no le quedaría más opción que recortar el dividendo a la mitad.

Jajaja cómo os gusta darle la vuelta a la tortilla. Lleva más de 20 años invirtiendo. No es amigo, es conocido.

No desprestigio el estudio, he colgado mi cartera en varias ocasiones y tengo solo 11 empresas españolas de las 36 o 37 que tengo.

Cómo pongo , es otro punto de vista. Tenéis la fea costumbre de ver el largo plazo como 10 años. Igual telefónica y Santander le dan un repaso a todos los valores en los próximos años, eso no lo podéis saber.

Uso la regla de chowder para comprar , pero no me obsesionó todos los días buscando información sobre este tipo y no lo tengo como un dios, también se equivoca. KMI creo recordar y algunas mas.

El es IF porque hace más de 20 años empezó a invertir sus ahorros en acciones Ibex. Creo que eso también tiene mérito porque en aquella época los plazos fijos daban buena rentabilidad.

Sigo pensando en hacer una cartera virtual que incluya un puñado de acciones españolas entre ellas san y TEF y luego una que creáis con chowder y lo que queráis y veremos a largo plazo que sucede.

Al final esto es una fácil como elegir empresas buenas a precios buenos ya lo dijo buffet y hay alguno aquí que invierten más horas que Parames estudiando empresas y ya veis como le ha ido. No se trata d desprestigiar a nadie , cada uno invierte el tiempo en lo que quiera pero el sobreestudio tmabien es malo.

Yo he hecho muchísimas simulaciones con programas y comprando 10 acciones como Nike jnj. MCD procter vamos diez aristócratas y comprando solo los días 1 de enero , en 20 años la rentabilidad es brutal. Sin buscar ni timming ni reglas de chowder pero es que las mismas simulaciones con acciones españolas también da rentabilidades muy buenas y mayor ingresos por dividendos .

Cada uno que se complique la vida lo que quiera. Pero mayor complicación no es directamente proporcional a mayor rentabilidad sino diría todo lo contrario … Incluso vosotros decis que las mayores rentabilidad son de gente que muerta.