Creo hilo aprovechando que por fin abro posición en esta empresa de la que llevo tiempo detrás.

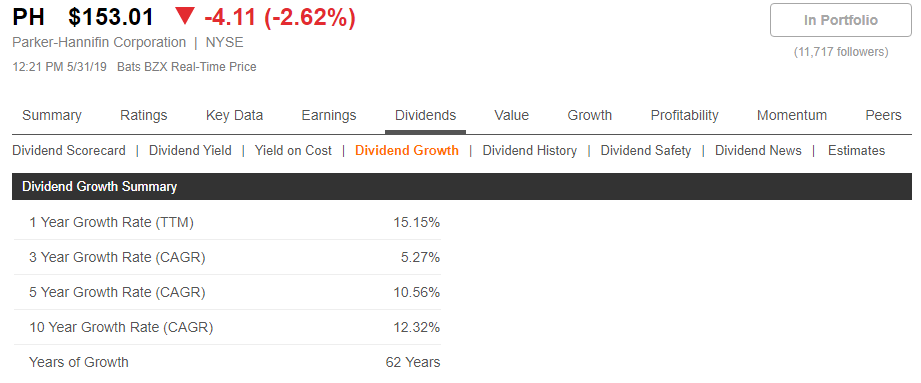

Aunque vuela un poco bajo el radar, es un rey del dividendo, y de los más longevos: 62 años.

Peso a ello, el dividendo crece a buen ritmo: 10,56% el de 5 años, 15,15% el último año. La rpd es baja, 2,28%, pero está bastante por encima del histórico de 5 años, 1,9%

Es una industrial diversificada y grande (20 mil millones de cap.). Me recuerda un poco a ITW, en el sentido de que no la conoce el gran público, pero tienen miles de piezas críticas diseminadas en cientos de modelos de coches, camiones, aviones y tractores.

Lo que más me gusta es que hace años reconvirtió su modelo de innovación hacia una especie de incubadora de proyectos internos con equipos autónomos. Este artículo lo explicaba bastante bien.

Es raro, porque tanto la lista CCC como Seeking Alpha marcan 62 años de incremento. Y todos los artículos que he leído siempre se refieren a ella como rey o campeón. Voy a investigar la discrepancia. Pero desde luego, la validez es lo que marca su web, está claro.

Pues el matiz parece que está en la diferencia entre año natural / año fiscal. Es un tema curioso, que yo desconocía.

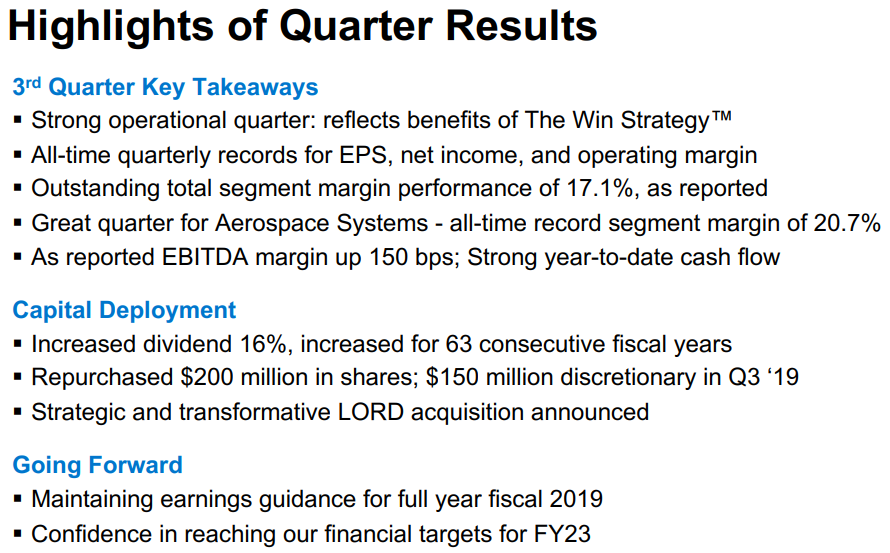

Del último artículo que listo (SSD):

Note that the apparent lack of dividend growth in 2015 and 2016 is due to the timing of Parker’s dividend increases. Specifically, the dividend growth is based on annual amounts each fiscal year (not calendar year like the chart above), and the recent industrial recession has forced the company to hold off some of its payout increases for up to seven quarters in order to responsibly maintain the dividend growth record.

El criterio que yo creía válido era el de pagos totales en el año natural. Pero debe ser aceptada esta explicación porque ya digo que la lista CCC, Seeking Alpha, Simple Safe Dividends, Sure Dividend, The Motley Fool… todos incluyen a Parker en listados de rey/aristócrata en artículos posteriores. Supongo que entonces lo harán con otras empresas en el mismo caso, y que no podemos asumir la métrica “años de subida=años naturales pagando más” que, al menos yo, daba por buena.

Parker has increased its annual dividends paid to shareholders for 62 consecutive fiscal years, among the top five longest-running dividend-increase records in the S&P 500 index.

Está claro que todas las demás listas (reyes, campeones, etc.) son oficiosas y cada uno interpreta las reglas como quiere.

Pero, como dices, tampoco hay que obsesionarse con las listas. Aunque está bien conocer estos matices. Gracias por estar al quite, a mí se me había pasado.

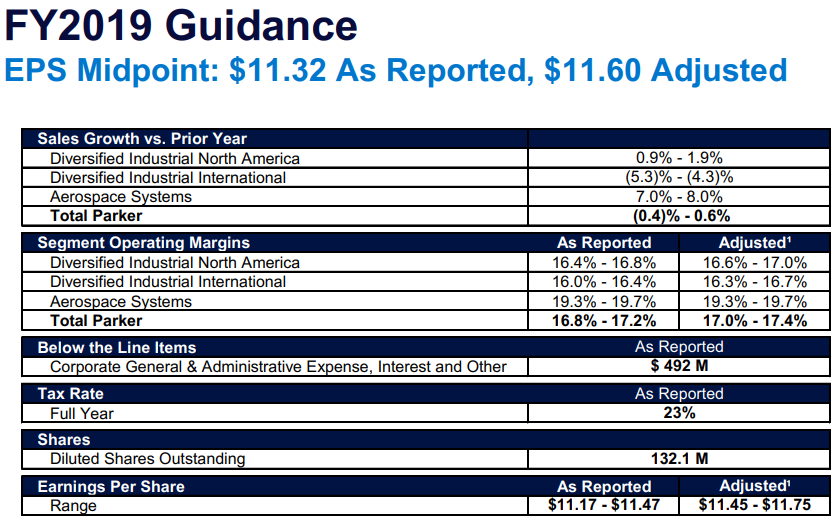

For the fiscal year ending June 30, 2020, the company has issued guidance for earnings per share in the range of $11.38 to $12.18, or $11.50 to $12.30 on an adjusted basis.

Fiscal year 2020 guidance is adjusted on a pre-tax basis for expected business realignment expenses of approximately $20 million.

Guidance assumes organic sales in the range (3.0%) to 0.0%. The impact from the pending LORD and Exotic Metals acquisitions is not included in fiscal 2020 guidance.

First quarter sales were $3.33 billion; organic sales declined 3%

First quarter EPS were $2.60 as reported, or $2.76 adjusted

First quarter total segment operating margin was 17.0% as reported, or 17.3% adjusted

EBITDA margin was 18.4% as reported, or 19.1% adjusted

Cash flow from operations was a first quarter record at $449 million, and reached 13.5% of sales

LORD Corporation and Exotic Metals Forming Company acquisitions completed

Outlook

For the fiscal year ending June 30, 2020, the company has revised guidance for earnings per share to the range of $8.53 to $9.33, or $10.10 to $10.90 on an adjusted basis.

Guidance assumes an organic sales decline in the range of 7.5% to 4.5%.

Sales were a second quarter record at $3.50 billion

EPS were $1.57 as reported, or $2.54 adjusted

Total segment operating margin was 13.9% as reported, or 15.8% adjusted

EBITDA margin was 13.8% as reported, or 18.5% adjusted

Cash flow from operations was a Q2 YTD record at $826.0 million and reached 12.1% of sales

For the fiscal year ending June 30, 2020, the company has increased guidance for earnings per share to the range of $8.78 to $9.38, or $10.25 to $10.85 on an adjusted basis.

Esta empresa la descubrí en sure dividend y lo que leí me gustó mucho, la verdad que es una opción muy interesante en una gran empresa. Creo que si baja un poco más iniciaré una posición.

Esta empresa lleva unos meneos que no son normales para este sector creo yo, no?

Vale que hay volatilidad pero subir un día un 10%, bajar otro un 8-9%, un poco raro todo.