Bueno, ante todo tranquilidad.

Lo que más me molesta de lo que ha pasado hoy no es haber perdido 2000€ virtuales con Pearson, sino haberlo visto venir y no haber hecho nada solamente por el hecho de pertenecer a mi cartera OCU. Es una de las mayores inversiones de mi cartera, con el 2% del total. No voy a incrementar posiciones porque, pase lo que pase, nunca rebaso el 2% de la cartera para ningún valor. Es una de las normas que cumplo a rajatabla.

Hace unos meses la tenía bastante en rojo, y, como hago muchas veces, decidí doblar posición hasta llegar al techo de inversión del 2%. Muy recientemente la he llegado a tener en -2% y me planteé venderla porque tengo dudas razonables de su negocio.

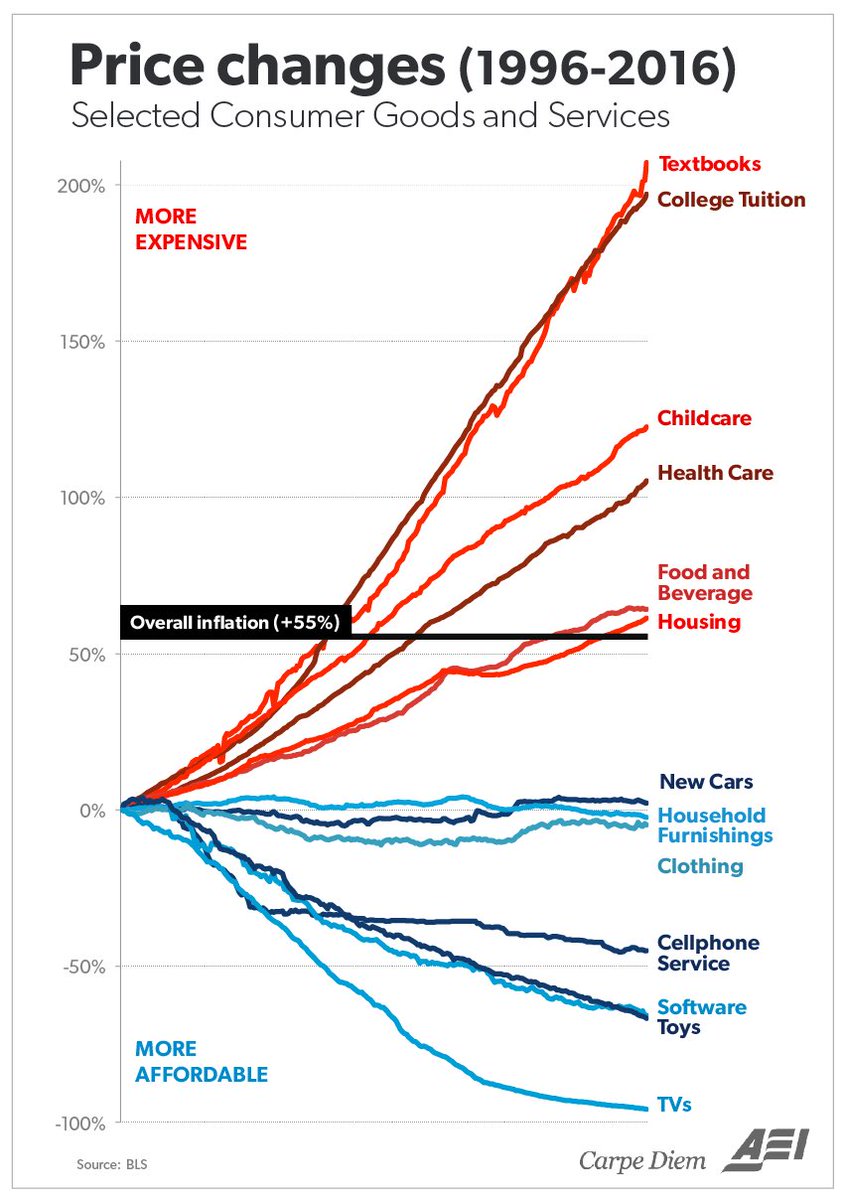

¿Qué dudas? La educación está cambiando mucho, pero mucho, mucho. ¡Pero si es que lo he hecho yo en mis clases durante los dos últimos años! ¡Tiene delito!

Durante mis dos últimos cursos trabajé sin libros de texto. Los alumnos se ahorraron ese gasto. Todo lo enseñaba desde el iPad y los alumnos también tenían el suyo. Los contenidos se proyectan desde el iPad del profesor, mediante un sistema de proyeccion vía wifi, en la pantalla del aula. Es muy interactivo pues todo se refleja en pantalla. Como además hay conexión a internet, se tiene acceso en tiempo real a inagotables fuentes de información: textos, esquemas, imágenes, vídeos, etc. Las clases son mucho más divertidas, y los niños aprenden mucho más, pues están acostumbrados al mundo digital y es algo habitual, casi innato, en ellos actualmente. Los libros en educación, al menos en las primeras etapas, han pasado a la historia definitivamente.

El futuro va a ir por ahí. No sé si Pearson será capaz de subirse al carro y adaptarse, pero la educación va a estar, de hecho ya está, fundamentalmente basada en trabajo con tabletas y el uso de internet en tiempo real.

¡Y siendo consciente de eso me he quedado de brazos cruzados por replicar la cartera OCU! ¡Vamos, que me pase esto con una empresa de transporte marítimo, vale, pero con educación…!

Mi conclusión: SIEMPRE, SIEMPRE, aunque se siga un modelo de inversión, tenemos que tener el espíritu crítico suficiente como para filtrar la información y ser capaces de tomar nuestras propias decisiones, desmarcándose, en caso necesario, del modelo que estemos siguiendo.

Y, por supuesto, mucho mejor tener 100 valores que 10, pero eso hace mucho tiempo que lo pienso.

Saludos