Resultados trimestrales:

- Beneficio neto atribuido: 1.318 millones de dólares (+41,5%).

- Facturación neta: 12.049 millones de dólares (+1,6%).

Resultados trimestrales:

Incremento del dividendo del 7%:

Resultados del segundo trimestre de 2017.

A partir del 1 de septiembre, el español Ramón Laguarta será el nuevo presidente de PepsiCo:

En respuesta:

Hola,

Agradecería la fuente de info usada para decir que Pepsi duplica su PER medio histórico. Lo he comentado en el hilo

https://foro.cazadividendos.com/t/como-buscar-las-mejores-acciones-fondos-o-etfs/1187

Gracias.

Y ya que estamos, no seré yo quien diga que PEP está barata a PER 24. Al fin y al cabo yo no sé nada de contabilidad y tampoco sé calcular el valor intrínseco de una acción. Pero ya puestos a comentar como de 2012 a 2016 sus ingresos han bajado, su deuda ha subido y su BPA se ha incrementado en menos de un 3% anual podríamos completar con otros datos. Usando datos de Morningstar:

En 2012 su caja era de 6619 millones de $, en 2016 era de 16125 millones de $. -> Correcto, pero su patrimonio neto pasó de 22 kM a 11kM

En 2012 tenía 1580 millones de acciones en circulación, en 2016 tenía 1450 millones. -> Comparamos siempre por Acción para evitar errores.

En 2012 tenía un flujo operativo de caja de 8479 millones de $, en 2016 tenía 10404 millones de $. -> Este dato indica la rentabilidad del negocio, pero me gusta más el de flujo de caja libre.

En 2012 tenía 5765 millones de $ de flujo de caja libre, en 2016 tenía 7364. -> Buen dato indica que los beneficios de la empresa son reales y crecientes y sostienen la inversión necesaria para la continuidad del negocio.

Lo que nadie parece comentar, ni para Pepsi, Colgate, KO, o tantas otras compañías que tienen un porcentaje muy significativo de sus ingresos procedentes del exterior de USA, es que el US dollar index rondaba 80 en el 2012, pero tonteaba con los 100 a finales de 2016. ¿Que pasaría con los ingresos de todas estas compañías, declarados en $, si el US dollar index baja de nuevo a 80? -> Ojo que según datos el 52% de las ventas son en USA. Para el 48% restante sería complejo ver cuánto ha afectado el encarecimiento del dólar. La verdad en ese punto no tengo idea de cómo afectan los cambios de divisa a las ventas.

Saludos

En conclusión, una empresa estable con un crecimiento bajo, que en este momento está a PER 24 (maximo desde 2002). Hasta 2010 se justificaba un PER 15 porque los ingresos y beneficios crecían, pero de ahí en adelante ingresos y beneficios estancados, lo que me lleva a pensar que en algún momento veremos PER en rango 12-15, que se ajustaría más a la situación actual.

Ojo, si volviese al crecimiento se volverían a justificar múltiplos más altos 15-18.

Saludos.

Yo la llevo en cartera con revalorizaciones impresionantes. No me planteo venderla, pero a estos precios yo no compraria. Como estas hay muchas en USA, empresas muy buenas pero precios muy dificiles de justificar.

Hola,

Pepsico acaba de cambiarse de mercado, deja el NYSE y ahora cotiza en el Nasdaq. Los enlaces antiguos de Google finance a las hojas de seguimiento ya no funcionan, hay que cambiar el mercado. Aquí explican algo sobre el cambio.

Un saludo

PepsiCo Stock Up Thanks To Strong Q1 2019 Results

PepsiCo (PEP) posted strong 1st quarter results yesterday. The company saw revenue grow 5.2% versus the same quarter a year ago. Constant currency adjusted earnings-per-share came in at $0.97, growth of 3% versus the same quarter a year ago. The company’s share price jumped 3.8% on the day.

Constant currency adjusted revenue growth by segment in the quarter is below:

PepsiCo is seeing solid growth in emerging markets and in its Frito-Lay brands. The company’s beverage business is showing weak growth, while Quaker Foods was down slightly.

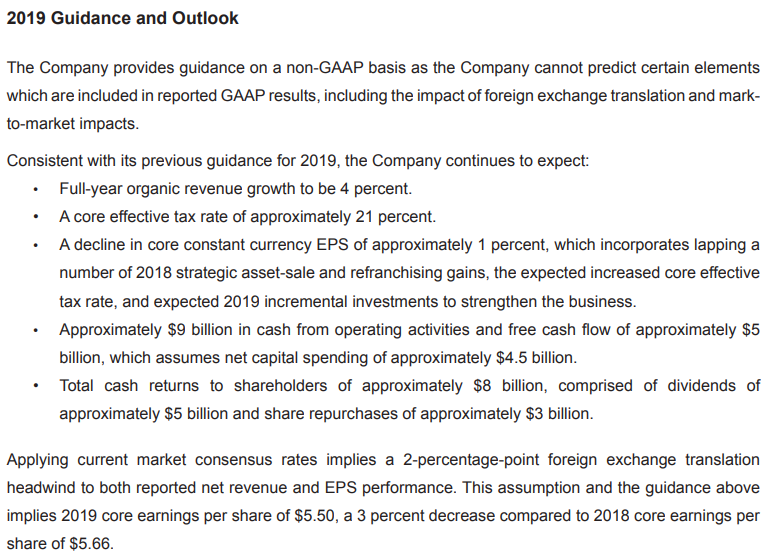

The company also reiterated guidance for fiscal 2019:

Overall, what does this mean for investors? PepsiCo remains a high quality blue-chip security. We view PepsiCo as somewhat overvalued at current prices, especially considering it doesn’t have strong growth potential. We continue to rate PepsiCo as a hold for dividend growth investors. Now is not the time to initiate or add to a position.

Chowder:

“Hmmm, lemme think here.

PEP was nearly left for dead, has improved their business, is finally showing the organic growth all of the analysts were saying was necessary for PEP to grow, and now that they are doing it, it goes on probation?

Yeah the dividend growth increase has been disappointing but if they continue to show what they are showing now, that dividend growth will start rising again.

See, to me this is where back testing or hindsight analysis comes into play. I look to see what companies had to do to go from great dividend growth to lousy dividend growth to going back to good dividend growth. It takes the company growing the top and bottom lines and PEP is starting to do that. So, if they continue to show that upward trend, now is the time to build a position.

Anyway, that’s the luxury I have due to me building the income streams well above what was necessary last year so I can look for pockets of growth this year. I have just put PEP in one of my pockets.”

La verdad es que uno no sabe en qué momento entrar en esta empresa. …

https://www.pepsico.com/news/press-release/pepsico-declares-quarterly-dividend04302019

“PURCHASE, N.Y., April 30, 2019 /PRNewswire/ – The Board of Directors of PepsiCo, Inc. (NASDAQ: PEP) today declared a quarterly dividend of $0.955 per share of PepsiCo common stock, a 3 percent increase versus the comparable year-earlier period. Today’s action is consistent with PepsiCo’s previously announced increase in its annualized dividend to $3.82 per share from $3.71 per share, which will begin with the June 2019 payment. This dividend is payable on June 28, 2019 to shareholders of record at the close of business on June 7, 2019. PepsiCo has paid consecutive quarterly cash dividends since 1965, and 2019 marked the company’s 47th consecutive annual dividend increase.”

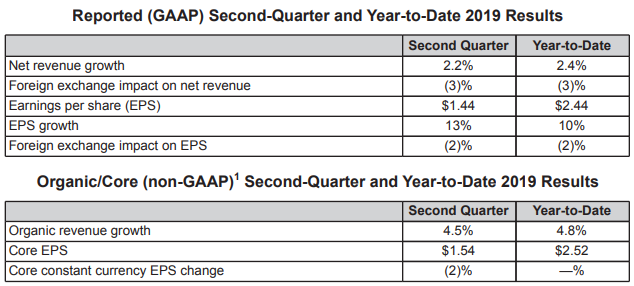

PepsiCo Reports Second-Quarter 2019 Results (09/07/2019)

Reaffirms 2019 Financial Targets

https://www.pepsico.com/docs/album/investors/q2-2019/q2-2019-earnings-release_q961gnlxebnojsov.pdf

Tiene buena pinta.

Yo por eso no me obsesiono con tener exposición directa a los mercados emergentes. Pepsi, Unilever y demás lo van a hacer siempre mucho mejor que yo.

Los resultados de Pepsi, en medio de la guerra comercial y demás turbulencias, siguen siendo buenos.

Viajando por Colombia, me estoy encontrando una presencia muy fuerte de Pepsi. Siempre ligada a los expositores y distribución de Postobón, una gaseosa que, por cierto he probado y está buenísima.

Indagando un poco, me he encontrado con una relación simbiótica con esta embotelladora que se remonta a 1947. Fijaos en esta noticia sobre el cambio estratégico ¡de hace 19 años! Además, la han elegido mejor embotelladora del mundo varios años. Un buen modelo, ya os digo que solo he visto tanta presencia de Pepsi en Estados Unidos.

https://www.dinero.com/edicion-impresa/mercadeo/articulo/la-resurreccion-pepsi/8797