Los que seguís PEP, toda la tranquilidad que transmite de donde viene (ya se que tiene mucho MOAT etc.). Hay algún modo de leer los resultados de forma diferente y esto da otros parametros?

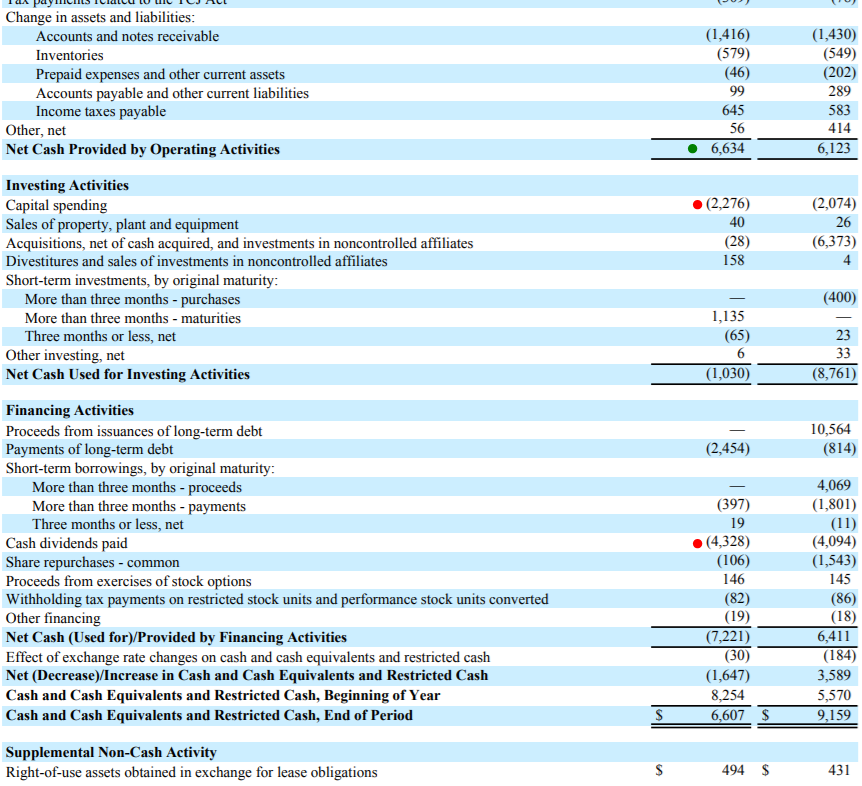

1/3 se va en Capex. A bote pronto me preguntaría si ese capex es mantenimiento o mantenimiento más nuevas inversiones, porque la situación cambia bastante.

Si veo esto en cualquier valor automáticamente es un no. Y son unos crecimientos bastante habituales en sus compañeros.

Pienso que hay muchas empresas que han optado por preservar su título de aristócrata en unas circunstancias matemáticamente insostenibles a largo plazo. En ausencia de crecimiento, o en muchos casos, disminución de FCF, los cálculos no salen aumentando el dividendo cada año -en repetidas ocasiones por encima del crecimiento orgánico-.

Es uno de los principales motivos por los que decidí abandonar la estrategia DGI. Fue un tanto desesperanzador ver esos crecimientos en “la crem de la crem” de una estrategia.

La “crem de la crem” según para qué. Son defensivas y entiendo que la gente las utiliza como cimientos de una cartera para ganar estabilidad no crecimiento. El caso de JnJ, para mí es claro, no le pidas un crecimiento del 13% anual pero te da un 6-7 como un reloj. Esto en cierta fase de tu vida te puede proporcionar cierta estabilidad.

Mi duda es, por qué se le presupone a PEP esa seguridad.

Muy interesante lo que comentas y supongo que no estás falto de razón.

Al final los kings son empresas com solera, no se espera un crecimiento o una revaloracion. Supongo que se busca con ellas la estabilidad, como un bono quizá.

Por eso hacia un inciso en el segundo párrafo, va relacionado con la apreciación de nineok.

Si no buscamos crecimiento, nos queda estabilidad. ¿Pero cuán estable es un valor que incrementa su dividendo por encima de lo que aumenta su FCF?

En algún momento u otro el Payout se acercará al 100%, y en esas circunstancias también se pierde la estabilidad. O bien deshacerse del título recortando/congelando dividendos, una situación nada deseable para un DGI investor.

Eso es, ahí es donde yo también veo cierto peligro de inestabilidad en PEP. Puedes tener unos años de payout alto, pero entonces no puedes crecer por encima del orgánico, de hecho sería lógico que el dividendo crezca por debajo del creckmiento de caja/accion.

Si resulta que PEP va a crecer al 3%, no debería de cotizar alrededor de un 4% de rpd, donde la suma resulte, más o menos un 7%?

O tiene un plan de que la caja crezca de tal forma que todos estos miedos sean tonterias?

We sort of have been running, as you know, about 5% of sales, and now we’re running a little bit north of 6%. A couple of big drivers behind it. Number one is the IT and digitalization spending that we’re doing. That will be elevated for a couple of years as we sort of get through the combination of an SAP upgrade as well as a whole variety of digitalization efforts that we have going on in our supply chain and selling system.

The second piece is primarily around growth capacity, and we expect that to be elevated for a couple of years. If you look at the way that we used to run the business, we ran capacity pretty close to the edge. And as we’ve pivoted to more of a growth strategy, we’re taking capacity utilization down a little bit to enable us to capture more of the growth opportunities that are out there. So that’s a big piece of the spin. And then the last is productivity CapEx. As we’re looking at automation and looking at putting more capabilities into the plants, that will yield cost savings. That obviously is a big driver. So I would say I would expect the capital spending to remain elevated for the next couple of years. And then I would expect it to return back to our typical norms.

Yo siento repetirme, pero sigo pensando que tanto KO como PEP tienen un crecimiento demasiado bajo como para los múltiplos a los que cotizan, y no soy capaz de ver el por qué de esas valoraciones

A mi me pasa lo mismo, tengo un sesgo hacia el dividendo bajo pero con menos payout, o al crecimiento. Estas situaciones de dividendo al límite no me gustan. A partir del payout de 75% la pongo en “warning”.

Entiendo que se valora así porque lo que se espera es que la tendencia siga desde 2019 y salga bien del bache del covid, este 2021 tampoco será un año normal 100%, así que hasta resultados de 2022 no se podrá saber cuál es su evolución real.

Al final, el precio es el cruce de expectativas entre los que esperan que esto solo haya sido un bache y los que esperan que ya no puede crecer más (y los inquietos del trading).

Estoy de acuerdo, la incertidumbre siempre existe, es renta variable. Pepsi es una empresa de mucha calidad y hay que estar atento al trabajo que hacen para volver a una situación menos adversa.

Yo tiendo a tener ciertos guarda raíles comunes que me digan si el tren sigue en las vías o se acerca a descarrilar.

The strength of PepsiCo’s brand intangible assets was on display in the third quarter, as organic sales popped 9%, on top of 5% growth in the year-ago period and up more than 13% from the prepandemic period in 2019. This performance is even more laudable, given the balanced contribution from higher prices and favorable mix (a 5% benefit) as well as increased volumes (up 4%). We attribute these gains to the firm’s astute focus on upping the ante as it relates to investments in consumer-valued innovation and marketing, which we view as key to winning in the intensely competitive food and beverage aisles in which it plays.

However, profits cooled in the period, as supply chain disruptions and inflationary headwinds, combined with recent acquisitions of lower-margin businesses like Pioneer Foods in Africa, took a toll. Adjusted gross margin slumped 120 basis points to 53.6%, and adjusted operating margin contracted 70 basis points to 16.1%. Profitability stands to be volatile in the near term, though actions to raise prices should serve as a modest offset. But longer term, we still see plenty of room for margin expansion as the firm extracts inefficiencies (with its current $1 billion productivity initiative aiming to digitize and streamline processes across various workflows in production, logistics, sales, and marketing).

Management edged up its full-year guidance, calling for organic sales growth of 8% (from 6% prior) and core constant-currency EPS growth of more than 11% (from 11% prior). However, there is not much disparity between its revised outlook and our previous expectations (7% and 12.9%). As such, we see little to warrant materially altering our $153 fair value estimate outside of a low-single-digit bump to reflect time value. With little movement in shares on the news, we view the wide-moat operator as fairly valued and would suggest investors await a more attractive risk/reward opportunity before building a stake.

O dicho de otra manera, están usando parte del capex para inversión y mejora, aparte de manteimiento de negocio. El payout según morningstar es 69.97% actualmente.