Ok, gracias!

El 5 de Enero le metí a Petrobras unos cuantos $ con la intención de volver a comprar otro tanto antes del “ex dividend date” ( 30 de abril ) pero veo que en menos de 3 semanas se ha producido un subidón de casi un 24 %… ![]() ..Ya veremos si para entonces baja lo suficiente como para que me anime otra vez.

..Ya veremos si para entonces baja lo suficiente como para que me anime otra vez.

Salu2

2 Me gusta

Dónde la has puesto @Juanmanuel ![]()

![]() !

!

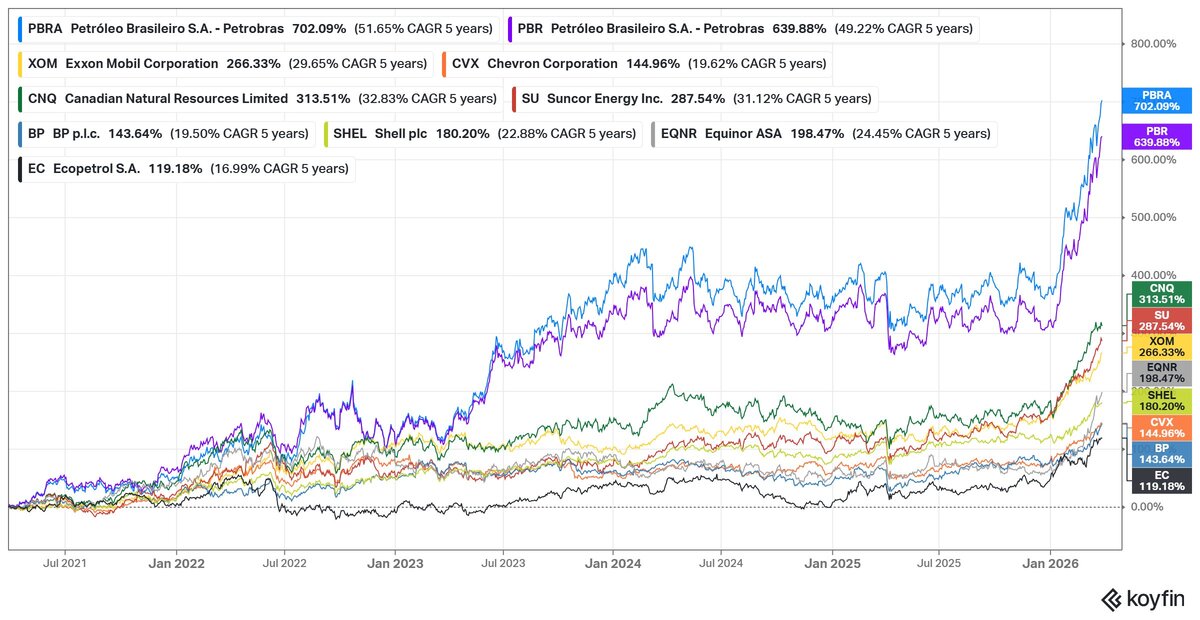

Lleva un año por debajo de la MM1000, tampoco se ha descolgado tanto que me hubiera gustado ver que tocaba los 10 pero se ha quedado lejos a pesar de los descuentos de dividendo, desde luego no ha sido la oportunidad que dio a finales de 2022, a ver, que ahora con estas semanas que lleva, no sólo ella sino que otras como Ecopetrol están igual o mejor, puede que toquen unos meses con valoraciones más altas así que a disfrutar de los dividendos.

No había mirado sus fundamentales y veo que para mí podría ser una inversión complementaria a la de Petrobras. Está tan barata y es tan rentable…Pero ¿ hasta qué punto llegan los riesgos ?.

Por tener una referencia, vamos a comparar sus riesgos geopolíticos y monetarios con exxon y chevron.

Petrobras (Brasil)

- Riesgos Monetarios y Operativos:

- Ajuste por Precios Bajos: La compañía ha reducido su presupuesto de inversión para el periodo 2026-2030 a 109,000 millones de dólares para adaptarse a un entorno de precios de crudo menos favorables.

- Disciplina de Capital: Existe un compromiso reforzado con la eficiencia operativa y límites presupuestarios estrictos para asegurar la sostenibilidad financiera ante la volatilidad del mercado.

- Riesgos Geopolíticos:

- Intervención Estatal: Moody’s destaca el riesgo crediticio derivado de la posible intervención gubernamental en la toma de decisiones, a pesar de sus sólidas estructuras de gobernanza.

- Diversificación Geopolítica: Petrobras está fortaleciendo lazos estratégicos fuera de occidente, como el acuerdo de 780 millones de dólares con India para suministrar crudo en el año fiscal 2026-27, posicionando el crudo brasileño como alternativa al ruso.

Ecopetrol (Colombia)

- Riesgos Monetarios:

- Presupuesto Basado en Precios Conservadores: El plan de inversión para 2026 (entre 22 y 27 billones de COP) se basa en una expectativa de Brent a 60 USD por barril y una tasa de cambio de 4,050 COP por dólar.

- Caída de Ingresos al Estado: Se proyecta una reducción de hasta el 76.2% en las transferencias de Ecopetrol al Gobierno colombiano para 2026 en comparación con 2023.

- Riesgos Geopolíticos y Políticos:

- Incertidumbre Electoral y Regulatoria: Analistas como Citi y JPMorgan han señalado riesgos asociados a las elecciones de 2026 y a un entorno político que perciben como hostil para la industria de hidrocarburos.

- Transición Energética Forzada: Alrededor del 30% del presupuesto de 2026 se destinará a transición energética y transmisión eléctrica, lo que plantea desafíos para mantener la rentabilidad de las actividades principales de petróleo y gas.

Riesgos Globales Compartidos (2026)

- Volatilidad por Conflictos: Las tensiones en Medio Oriente (especialmente entre Irán e Israel) y las amenazas de nuevas sanciones de EE. UU. mantienen una prima de riesgo elevada en los precios globales del petróleo al inicio de 2026.

- **Efecto

Para 2026, el sector energético global enfrenta una mayor volatilidad debido a la inestabilidad geopolítica y una proyección de precios del crudo a la baja, con el Brent promediando cerca de los

56-60 USD.

Petrobras (Brasil)

- Riesgos Monetarios: Su plan de negocios 2026-2030 ha sido ajustado a un entorno de precios más bajos, reduciendo las ambiciones de dividendos para priorizar la sostenibilidad financiera. Mantiene una estrategia de disciplina de capital para mitigar la volatilidad cambiaria del real brasileño.

- Riesgos Geopolíticos: Enfrenta presiones políticas internas para aumentar la inversión en áreas no estratégicas (como fertilizantes). No obstante, se posiciona como un proveedor clave fuera de la esfera rusa, incrementando exportaciones hacia mercados como India para el año fiscal 2026-27.

ExxonMobil y Chevron (EE. UU.)

- Riesgos Monetarios: Ambas compañías enfocan su capital en activos de alta rentabilidad y bajo costo de equilibrio (break-even), como el Permian Basin y Guyana, para protegerse de un Brent que podría caer hasta los 56 USD en 2026.

- Riesgos Geopolíticos:

- Chevron: Tiene una exposición crítica en Venezuela; aunque se espera una inversión incremental de hasta 1,500 millones de USD anuales para 2026, esto depende de la estabilidad de las licencias de Washington.

- ExxonMobil: La disputa territorial entre Guyana y Venezuela representa un riesgo latente para sus operaciones offshore de alto crecimiento.

Ecopetrol (Colombia)

- Riesgos Monetarios: Su presupuesto para 2026 (22-27 billones de COP) se basa en un escenario conservador de 60 USD por barril y un dólar a 4,050 COP. La volatilidad del peso colombiano y la inflación impactan directamente en los costos de los proyectos de transición.

- Riesgos Geopolíticos y Políticos:

- Entorno Interno: Es calificada con un riesgo mayor por analistas de JPMorgan debido a la hostilidad regulatoria percibida y la incertidumbre por las elecciones de 2026.

- Transición Energética: La empresa destinará el 30% de su presupuesto a proyectos de bajas emisiones y transmisión eléctrica (vía ISA), lo que genera dudas sobre el mantenimiento de la rentabilidad a corto plazo si los precios del crudo caen más de lo previsto.

También es muy determinante comparar los precios del petróleo que cada una de las empresas necesitan para no entrar en pérdidas

Puntos de Equilibrio por Empresa

- Petrobras: Tiene uno de los costos de producción más bajos de la industria. Sus proyectos pre-sal en aguas ultraprofundas de Brasil pueden alcanzar el equilibrio con precios de menos de 40 USD por barril, e incluso por debajo de 30 USD para los activos más productivos.

- ExxonMobil: La empresa se enfoca en proyectos de alta rentabilidad y bajo costo.

- Los proyectos en producción en Guyana tienen un punto de equilibrio de alrededor de 30 USD por barril.

- En la cuenca del Permian (EE. UU.), el promedio para sus operaciones se sitúa cerca de los 48 USD por barril.

- Chevron: Al igual que Exxon, prioriza activos de bajo costo.

- Los proyectos brownfield (ya en operación) en el Golfo de México pueden ser rentables con precios tan bajos como 30 USD por barril.

- En la cuenca Delaware (Permian de EE. UU.), el punto de equilibrio oscila entre 37 y 44 USD por barril.

- Ecopetrol: Requiere un precio del crudo superior para generar utilidad neta.

- El punto de equilibrio económico de Ecopetrol, donde la utilidad neta es cercana a cero, se sitúa por encima de los 50 USD por barril.

- La compañía utiliza un precio de referencia conservador de 60 USD por barril en su presupuesto de inversiones para 2026.

Contexto Global

Los precios de equilibrio para la perforación de nuevos pozos en EE. UU. (específicamente en la cuenca del Permian, donde operan Exxon y Chevron) son generalmente más altos, oscilando entre 61 y 70 USD por barril en promedio, lo que plantea desafíos operativos si los precios globales caen por debajo de ese rango.

Mi conclusión acerca de Ecopetrol es que, aunque actualmente es muy rentable, tiene demasiados riesgos de todo tipo, incluyendo un coste del barril bastante + alto que la competencia.

Salu2

7 Me gusta

estoy vigilando PBR para incorporarla en caso de que siga cayendo. el tema es ¿comprar en mercado de origen o el ADR? he visto que en Brasil la retención es cero, y no me cuadran los números a la hora de calcular el yield. ¿alguien me confirma/hecha un cable? gracias!

Preferente ADR (NYSE:Pbr.a)

Retención en origen, luego si saco un rato te amplío detalle porque los dividendos de esta compañía se pagan de diferentes formas, según cómo los anuncien, y algunas llevan retención del 15%, pero otros caso no llevan nada.

Mira, en este hilo tienes un ejemplo claro.

Lo que paguen en forma de dividendo no lleva retención.

Lo que pagan en forma de interest on equity, del 15%.

Normalmente cada pago lo hacen en dos fechas diferentes y cada una de esas fechas se cobra mitad en dividendo y mitad en interest on equity. Lo van anunciando, a veces lo pagan todo en una forma.

2 Me gusta

gracias! cuadra que ahora el yield sea 7%? al cambio, me salen 1,033 dolares la accion

Desde enero del 2026 se aplica un 10% de retención a los no residentes; es posible que los primeros dividendos del 2026 no lleven esa retención por ser del 2025 pero los que sean del 2026 y sucesivos si. Brasil aprobó la Ley nº 15.270/2025 (publicada a finales de 2025), que introduce desde el 1 de enero de 2026 una retención en origen (IRRF) del 10% sobre dividendos y utilidades distribuidos o remitidos al exterior a no residentes (tanto personas físicas como jurídicas), sin umbral mínimo (a diferencia de los residentes en Brasil, que tienen exentos los primeros R$ 50.000/mes por empresa).

6 Me gusta

Datos reales que tengo apuntados.

| AÑO | Q1 | Q2 | Q3 | Q4 | TOTAL |

|---|---|---|---|---|---|

| 2021 | $2,04 | ||||

| 2022 | 2,5712 | 2,5967 | 1,283 | $6,45 | |

| 2023 | 0,6455308 | 0,9599396 | 0,7698107 | 0,4672163 | $2,84 |

| 2024 | 0,7824 | 1,1077133 | 0,3809532 | 0,3536195 | $2,62 |

| 2025 | 0,97935 | 0,2677517 | 0,335531 | 0,245474 | $1,83 |

| 2026 | 0,36809 | 0,13079* | $0,50 |

*2026Q2 incompleto

Ojo que ha habido extraordinarios en los Q1 los últimos años, excepto en 2026. Si nos quedamos con los últimos cuatro trimestres completos, sin extraordinarios, $1.22

3 Me gusta

El gobierno brasileño está consiguiendo que invertir en Petrobras se esté convirtiendo en algo incómodo ( que si no subas a los brasileños el precio de la gasolina porque no me conviene, que si no vendas fuera mientras no esté bien cubierto el mercado nacional, que si contrata maquinaria brasileña para perforar, que si compra barcos en los astilleros brasileños, que si sí que si no..) y cada vez menos interesante.

Salu2

Pues a mí me parece todo lo contrario. Al poner este impuesto, de que no soy fan, me da más tranquilidad de que no van a intervenir más en las decisiones de los dividendos extraordinarios de la empresa. Es más, aliña sus intereses con los nuestros.

Como exaccionista de PBR durante varios años no puedo estar más de acuerdo contigo, el Gobierno de Brasil la utiliza a su antojo según sus intereses y no mira por los accionistas, por eso de las grandes petroleras es la que más descuento tiene; incluso Repsol da mejores rendimientos

Pues hombre, alguien que compró en 2021 sobre 10€ de media que estaba 6 años después cotiza a 14,75€, hablamos de un 50% en 6 años, dio buenos dividendos un año pero cada vez son más menguantes; en este tiempo EXXON a triplicado o SHELL a más que duplicado, incluso REPSOL y con mucho menos riesgo geopolítico

Un detalle no menor; alguien que compró en 2021 sobre los 10€, ha cobrado más de 14$ en dividendos desde entonces, Exxon ha repartido algo más de 20$ desde esa fecha, cuando cotizaba en torno a los 60$.

4 Me gusta