Claro, pero aquí entramos ya no solo en lo de que sean buenos negocios, sino además en lo del rango de valor en el que esos buenos negocios puedan ser también inversiones rentables.

Lo del puñetero timing ese, que dicho con la gracia del abuelo cuando dice lo de comprar buenos negocios a precios justos tiene mucho mas glamour y no parece tan pretencioso.

Me apunto lo que dices porque tu sabes mucho “misiles”, pero me temo que me puede el virus ese de que cuando llevas mucho tiempo mirando algo …

Ahondando en el tema, a veces se hace muy dificil, cuando una acción lleva mucho tiempo subiendo y subiendo, machacando cada pronóstico de precio, salir a decir eso de “está cara”, “sobrevalorada”, etc, etc porque la mayoria de las veces se queda como un lunático. Y eso sin meterte ya a mencionar rangos de precios que creas se puedan considerar adecuados, porque ahí ya directamente vas al loquero.

Claro, es que lo de estas es otra liga. Porque DGE, poco, pero va a tener sus ciclos aunque solo sea por factores exógenos, y PFE o se aplica a echar billetes en I+D+I en exponencial para ir renovando sus hits o se las fusilan. Pero V y MA es otra cosa, porque joder, es como aquello que me contaba una vez un tío muy listo sobre lo del barquero que tiene la barca para cruzar el río, mientras no se seque el río, y por momentos resulta que además de crecido (cada vez más plástico) resulta que se pone a diluviar (inflación) y con eso sin mover un dedo se lo llevan muerto.

Luego vino lo de que “a que te hago un puente nuevo aquí al lado” con los nuevos medios de pago, pero de momento eso de tener la sartén por el mando desde hace tantos años les está valiendo para eso también.

En fin, que está todo inventado, lo que pasa que semos tan listos que no semos capases de verlo y la mayoría de las veces emosido engañado.

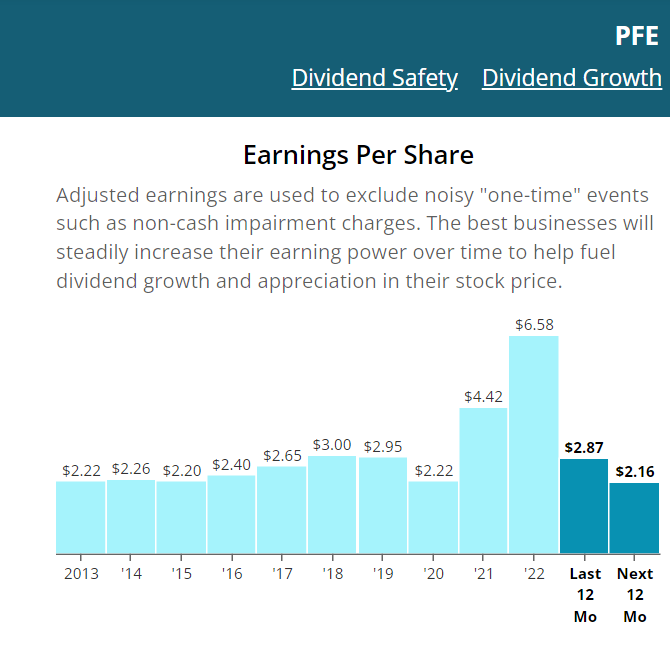

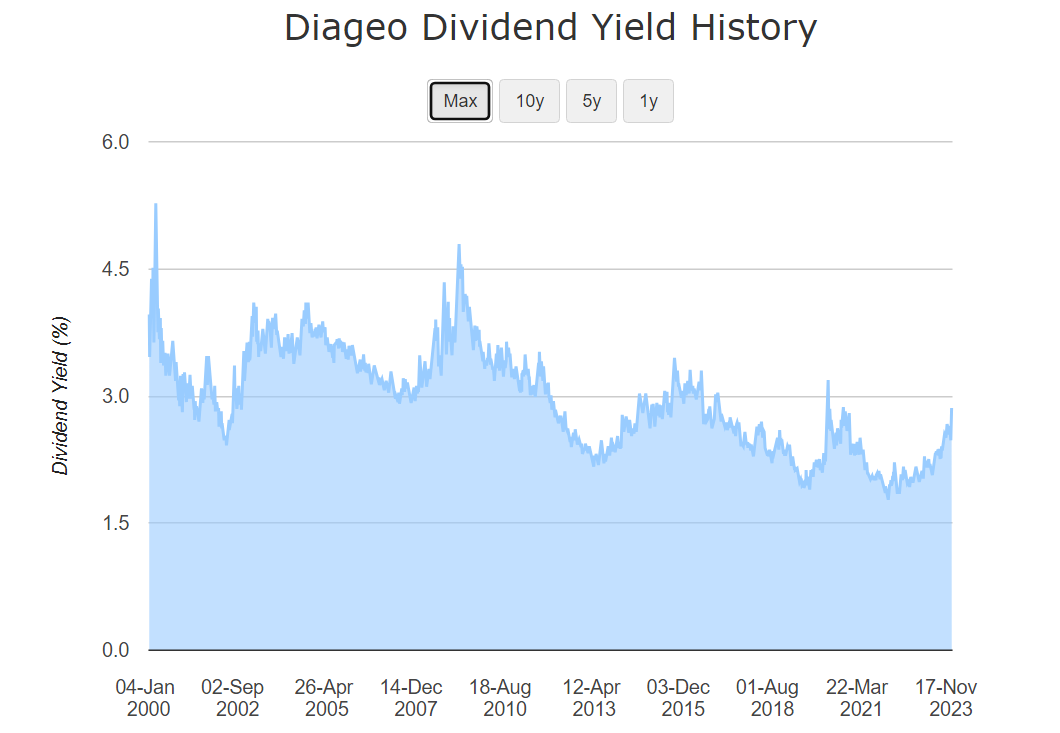

Yo, si pfizer vuelve a rondar los 28,meteré otro bocado. Diageo me sigue pareciendo cara, y por otro lado, espero buenos resultados de la compra de Seagen.

y mira que le tengo fé a las bebidas alcohólicas…

si diageo baja hasta el 4% de yield, me lo pienso

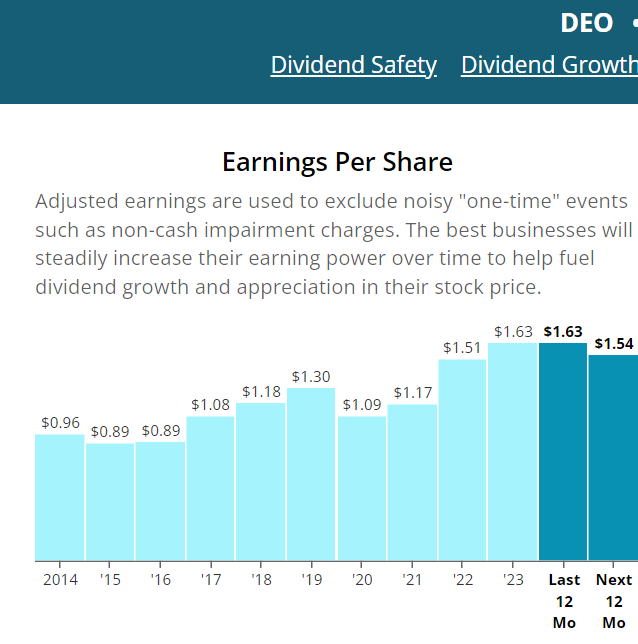

El EPS previsto por la propia empresa para final de 2023 es de entre 1.45 y 1.65 USD.

Y planea crecer un 6% al año. Teniendo en cuenta que su ROE es de alrededor del 25% de media de los últimos 5 años (incluyendo los buenos) ha de invertir unos 0.36 USD por acción,

Y el dividendo es de 1.44 USD. O sea que entre inversión y dividendos nos vamos a 1.8 USD por acción, hablamos de un gasto de entre el 110% y el 125% de su EPS.

Y eso según sus propias estimaciones que han incumplido varias veces

A mi hoy por hoy no me inspira confianza su dividendo, me huelo recorte

¿Esas cuentas habría que hacerlas con el EPS con el FCF? Porque entiendo que el dividendo se paga después de impuestos y las inversiones antes de, ¿no?

Reuters News El fiscal general de Texas demanda a Pfizer por fallos en el control de calidad de un fármaco para el TDAH infantil Nov 21, 2023 El fiscal general de Texas, Ken Paxton, acusó a Pfizer PFE y a su proveedor Tris Pharma de suministrar medicamentos para el TDAH infantil que sabía que podían ser ineficaces al programa estatal de seguro Medicaid para personas de bajos ingresos, en una demanda desvelada el lunes.

*La demanda, presentada en el Tribunal de Distrito del Condado de Harrison, Texas, alega que Pfizer y Tris manipularon las pruebas de control de calidad para el medicamento Quillivant XR con el fin de obtener resultados de aprobación en las pruebas que estaba obligado a realizar en virtud de la ley federal entre 2012 y 2018. Las pruebas realizadas correctamente mostraban con frecuencia que el medicamento no se disolvía como se suponía, una señal de que no se liberaría en el cuerpo como se esperaba, según la demanda. La demanda también alegó que Pfizer, a pesar de conocer los problemas de control de calidad, persuadió al programa Medicaid de Texas para que agregara Quillivant a su lista de medicamentos preferidos. Paxton alegó que muchas familias de Texas se quejaron de que Quillivant no funcionaba. “Estoy horrorizado por la falta de honradez que hemos descubierto en esta investigación”, dijo Paxton, republicano, en un comunicado. La demanda acusa a las compañías de defraudar al programa estatal Medicaid, y busca daños monetarios no especificados de las compañías. Pfizer dijo en un comunicado que había examinado las alegaciones de la demanda en “múltiples ocasiones” y “no encontró ningún impacto en la seguridad del producto” Dijo que creía que el caso no tenía fundamento y que pediría su desestimación. Un portavoz de Tris respondió por correo electrónico: "Negamos categóricamente estas acusaciones y tenemos la intención de defenderlas rigurosamente ante los tribunales" Tris fabricó Quillivant para Pfizer hasta 2018, cuando adquirió el producto de Pfizer. La demanda tiene su origen en una denuncia de Tarik Ahmed, que trabajó como jefe de tecnología de Tris entre 2013 y 2017. Quillivant fue desarrollado por Nextwave Pharmaceuticals, una empresa adquirida por Pfizer en 2012.

*Al igual que otros medicamentos para el trastorno por déficit de atención con hiperactividad, ha estado plagado de escasez (link), y nunca alcanzó una gran cuota de mercado nacional. Tris adquirió el producto en 2018. * La Administración de Alimentos y Medicamentos de Estados Unidos advirtió en PFE 2017 a Tris de fallos en la fabricación. En su informe anual de 2022, Pfizer dijo que había recibido una citación de los fiscales federales en el Distrito Sur de Nueva York, con sede en Manhattan, relacionada con su relación con Tris y la producción de Quillivant en 2018, pero no había escuchado nada más después de responder.