Es un problema de perspectiva: tu ves el mercado de forma global y, para mí, “el mercado” es la parte que tengo o quiero comprar. Para lo demás, un índice y a correr.

3 Me gusta

No tienes en cuenta que los tipos de interes han subido un 2.25% en 4 meses. En 6 igual un 3%. El efecto no es inmediato.

En una hipoteca de 300.000$ a 20 años un 3% de subida es un 33% de subida en la cuota.

Esto impactará en muchas empresas por reducción de costes de los hogares, no solo por aumento de la deuda.

3 Me gusta

Pues a mi, por ejemplo, Nike no me parece cara.

Miro la CQSS y veo que está por debajo de la MM1000, un 16% por debajo del precio de M* y un 32% por debajo del consenso de mercado.

2 Me gusta

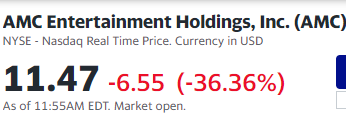

Netflix intenta ser piñazo del día, no hay manera, es pronto para remontadas…

-6,17 %

1 me gusta

And the winner is …

Personalmente si la veo cara.

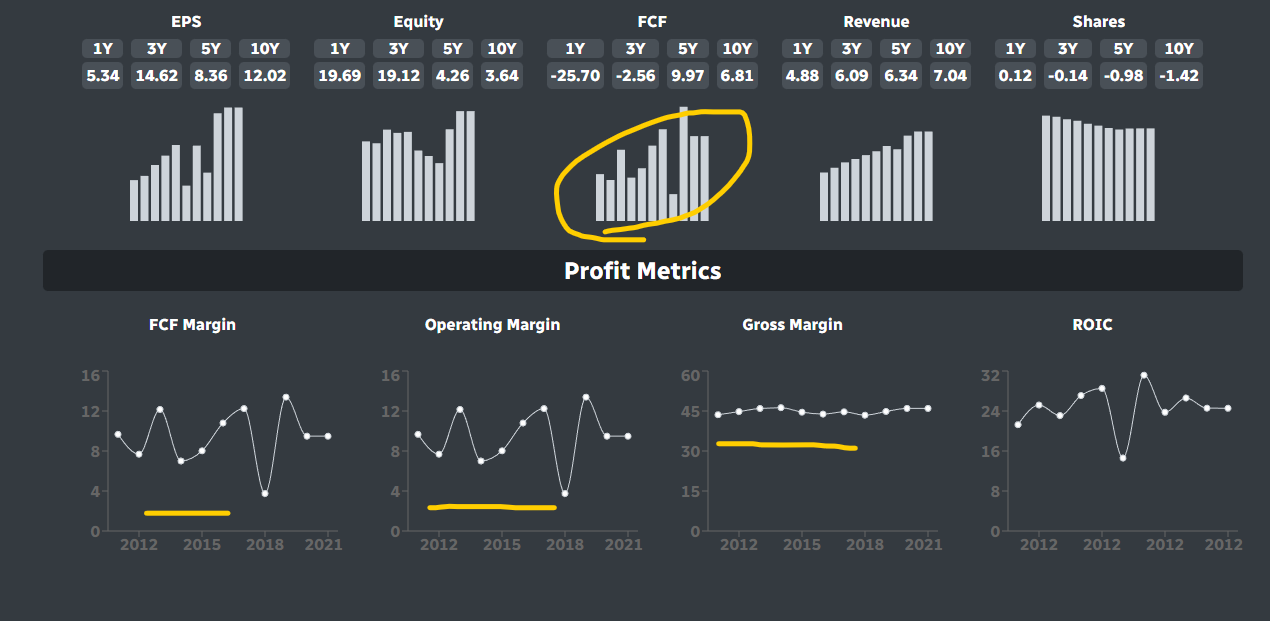

Los últimos 10 años ha cotizado a un P/E NTM de 23 veces quitando la anomalía de la burbuja post covid. Actualmente está a 30.04 veces.

Cotiza a 39.76 veces EV/FCF y su media de los últimos 10 años es de unas 27 veces quitando anomalías.

Según las estimaciones de TIKR NKE aumentará el FCF a un 16% los próximos 5 años, lo que asumiendo el EV/FCF promedio sería un retorno anualizado del 9.33% desde el precio actual.

No tengo conocimiento de la empresa como para saber si ese 16% es realista. Pero veo que los últimos 10 años lo ha incrementado a un CAGR del 6.88% y los últimos 5 años a un 10.08%.

Por lo que si tenemos en cuenta estos últimos años como base y usamos un crecimiento algo más ajustado del 9% daría un retorno anualizado a 5 años de solo un 1.11%.

Y por otro lado está la compresión del múltiplo. ¿Seguirá siendo adecuado 27 veces si el crecimiento se ralentiza?

5 Me gusta

Hay un detalle importante que no se reflejan en los datos históricos de NKE, y es la venta directa a través de su plataforma online.

Esta misma estrategia también las hacen otras marcas como Adidas. De este modo, ahorran intermediarios y aumentan sus márgenes.

Este link es antiguo (en plena pandemia), pero por ejemplo, a mi me hace pensar que no podemos comparar múltiplos de NKE con los de hace 7 años.

Pero por Dios, un precio, un precio, queremos un precio como resultado de toda esa estupenda argumentación que has expuesto …

Un saludo.

P.D.: Dando ejemplo ![]() , entre 78-80 $ estaría bien.

, entre 78-80 $ estaría bien.

P.D. II: @anbax, querido, no me negarás que me tomo muy en serio las peticiones del populacho ![]()

4 Me gusta

Coooño, y a esta que lapasao?

En ese caso un aumento de márgenes podría justificar ese 16% de crecimiento, pero por lo que veo la noticia es de 2020 y tanto en 2020, como 2021 y lo que llevamos de 2022 ni los márgenes ni crecimiento parecen demostrar que sea un hecho demasiado sustancial. Muy en la linea de los datos pasados.

Me parece doblemente negativo porque considero que tanto el comercio online como el deporte ha tenido un gran boom post cuarentena/covid a nivel global. No veo que Nike haya explotado. (Todo esto de nuevo, mirando números, no es una empresa que siga.)

![]() Es complicado dar un precio, según a lo que cada uno quiera apuntar. A mi me gusta invertir con un retorno mínimo estimado del 12.5%.

Es complicado dar un precio, según a lo que cada uno quiera apuntar. A mi me gusta invertir con un retorno mínimo estimado del 12.5%.

Si nos creemos a los analistas y mantenemos múltiplo: 99$.

Si nos vamos a un 10% de crecimiento y contraemos el múltiplo a 25: 70$

Así que entre 70$ y 99$, según el margen de seguridad deseado, sería mi precio ideal para empezar a hacerla ojitos. Si no llega hay muchos peces en el mar. ![]()

5 Me gusta

Básicamente, mas que un piñazo como tal, es el resultado de un spin off (otro más) encubierto. La semana pasada AMC repartió entre sus accionistas acciones preferentes de AMC, APE, y esas empiezan a cotizar hoy lunes, y se supone que entre la cotización de esas APE’s y las AMC’s ordinarias se debería obtener el valor de una de las AMC’s ordinarias de antes del reparto de las preferentes.

No obstante, a pesar de lo “guay” que pueda parecerle a alguno eso de que te repartan una acción preferente así por el morro, esto en el futuro puede tener efectos negativos para los accionistas de las acciones ordinarias de AMC, ya que las acciones preferentes en caso de que la compañía tenga problemas mantendrán una posición de preferencia en el cobro frente a las ordinarias, y esto a la larga puede llevar a que las ordinarias de AMC terminen viéndose afectadas y cotizando con descuento frente a las preferentes.

Pero en lo que a el piñazo se refiere, es un piñazo con un poco de trampilla ![]()

![]()

Un saludo.

2 Me gusta

Todos los caminos llevan a Roma … ![]()

Un saludo.

4 Me gusta

Cada cual que haga sus cuentas… y decida en consecuencia. Yo la espero a 80$. Ni un centavo más.

Estas en otra liga!!

Gracias por tu explicación, yo no llego a mirar más allá de los 4 ratios de la CQSS.

1 me gusta

Para que conste en acta

3M -9.47%

NVDA -9.31%

6 Me gusta

Añado también a VF Corp. Con -6.56%

3 Me gusta

Me encanta este tema. Yo no compro acciones pero lo encuentro muy útil para el que sí lo hace.

Buenas tardes.

Lo de hoy de BMY se puede considerar piñazo? Casi casi ha llegado a -7%

Alguna noticia especial?