Mañana caen algunas sí o sí

2 Me gusta

Yo también compraré acciones y además miraré si hay alguna oferta para ayudar a bajar ese exceso de inventario que tiene.

4 Me gusta

ADIDAS -5% contagiada por Nike supongo.

Maldito sea el día en que metí ahí pasta xD

1 me gusta

Pues ya se recuperado ![]() …Es lo que tiene la baja capitalización

…Es lo que tiene la baja capitalización

1 me gusta

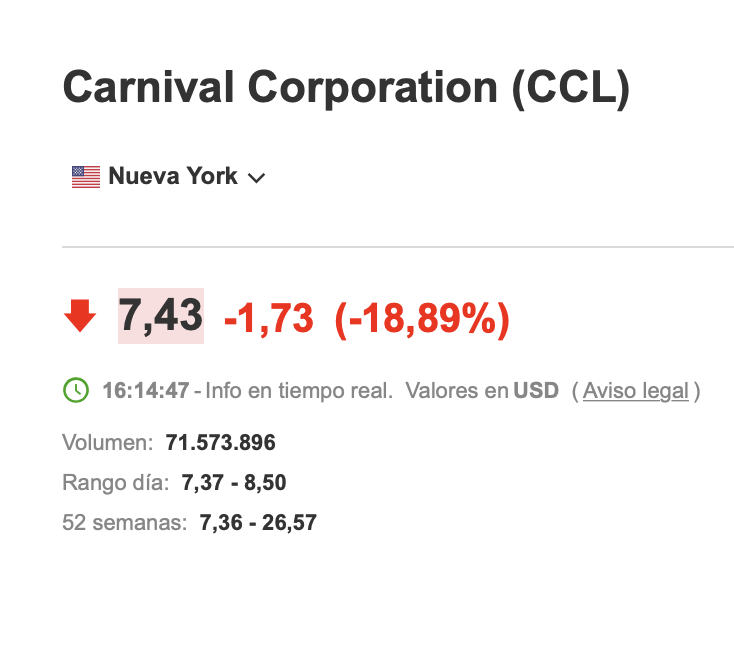

Pues no, al final ha caído mas. ¿Van a desguazar los trasatlánticos?

Edito: los beneficios se quedan por debajo de las previsiones…

Ayer publicó los resultados.

1 me gusta

![]()

![]() …Ni siquiera con el covid había caído tanto

…Ni siquiera con el covid había caído tanto ![]() …¿ Merecerá la pena pensárselo un poco ?.

…¿ Merecerá la pena pensárselo un poco ?.

Salu2

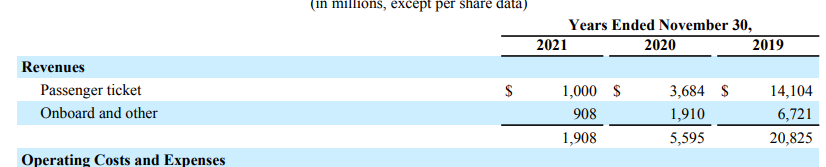

En 2019 facturaba 20,8 bns$, ganaba 3 bns$ y el FCF era unos 2,5 bns$.

Deuda neta 10,5 bns$ y creo que debía capitalizar unos 60 bns$. Más o menos PER 20 y EV/FCF x28

Esto es lo que ha pasado desde entonces:

Ingresos: de 20,8 a 1,9bns$ en 2021.

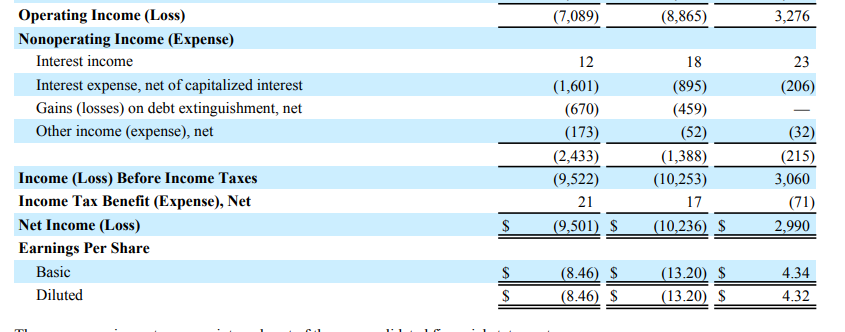

Beneficio: 10 bns$ de pérdidas en 2020 y 2021.

FCF: -10 bns$ en 2020 y -7,8 bns$ en 2021.

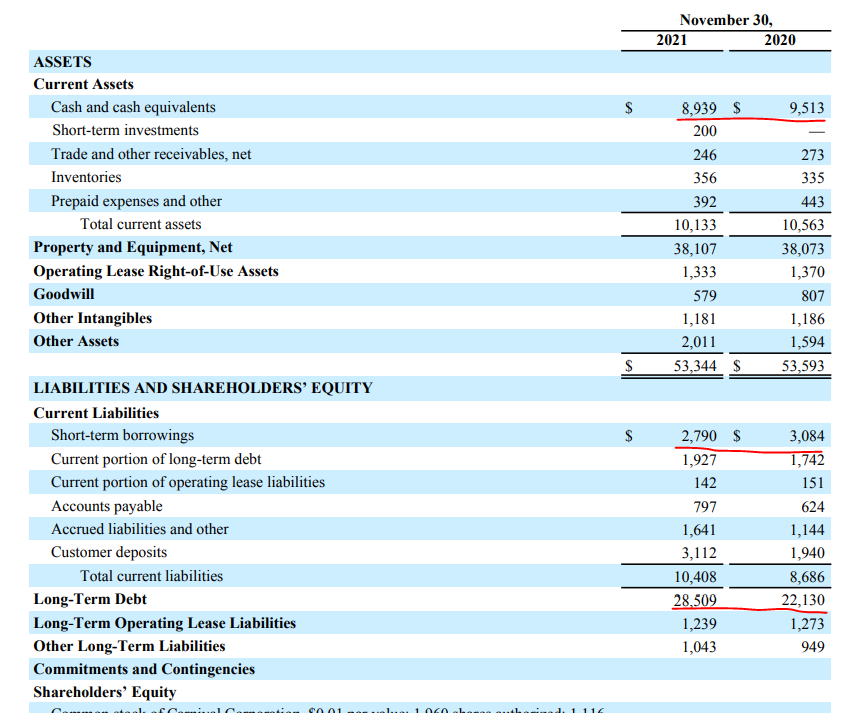

Nos lo llevamos al balance: la deuda neta pasa de 10,5 bns$ a unos 24,5 bns$, +14 bns$. El resto habría que ver de donde sale, ha habido alguna ampliación de capital y no he profundizado en el balance.

Y el tema es que a 31/08/22 la cosa sigue bastante mal, con pérdidas de 4,5 bns$, FCF de -4,2 bns$ y una deuda neta de unos 27 bns$. SI tomásemos el EBITDA de 2019, 5,4 bns$, tendríamos deuda neta/EBITDA x5.

Capitaliza 8,5 bns$, por lo que se EV es de 35,5 bns$, si asumiésemos el FCF de 2019 de 2,5 bns$ o uno de 3 bns$ estaríamos en 12-134 veces EV/FCF.

El problema es que estamos muy pero que muy lejos de los resultados de 2019, a este ritmo en 2022 pierde otros 6 bns$. Y eso a las puertas o en el inicio de una recesión, en una empresa cíclica de manual…

Suerte para los valientes ![]()

PD: edito porque no había contabilizado la parte corriente de la deuda LP

15 Me gusta

¿Ni con un palo? La deuda es mortal y con la situación actual y que viene es una sentencia de muerte.

Por mi parte, hace tiempo que miro el grado de endeudamiento como factor decisivo. Que por lo menos la empresa no desaparezca a corto/medio plazo.

1 me gusta

Con una varita mágica quizá.

Y no me he metido en vencimientos de deuda y tipos de interés que le piden, pero tiene 34,8 bns$ de deuda total. Contando rápido unos 11 bns$ son a tipo variable, las que son a tipo fijo la mayoría son a tipos del 6-7%.

Pero para hacernos una idea de lo que le van a pedir para la deuda que tenga que emitir, en mayo ha emitido 1 bns$ de deuda a 2030, a un tipo del… 10,5%.

Cierto es que ahora en 2022, 2023 y 2024 no tiene grandes vencimientos, pero después a partir de 2026 o ha mejorado muchísimo o se va a enfrentar a vencimientos de más de 3 bns$ al año. Pero es que si sigue perdiendo dinero todos los años va a tener que emitir deuda y va a ser a tipos superiores al 10%. Supongo que irán haciendo “pequeñas” ampliaciones de capital, que lo que hace unos años sería pequeño pues ahora emiten 2 bns$ en acciones y resulta que es el 25% de la capitalización.

En fin, para valientes.

3 Me gusta

![]() aquí uno de esos valientes o flipados, según quieras llamarle

aquí uno de esos valientes o flipados, según quieras llamarle ![]()

La compré en mayo de 2020 porque, “que leches, cuando pase esto del Covid y vuelvan los cruceros lo petan”, je, je…

Por suerte fue una muy pequeña entrada de unos 1000$, con la que llevo una pérdido de “sólo” el 59%.

Ya se sabe, “Algunas veces se gana y otras, se aprende”.

6 Me gusta

Con empresas muy endeudadas, he “aprendido” varias veces. GE, URW,ABI,BAYN,KHC, etc

4 Me gusta

No me he salvado de ninguna de esas ![]() aunque Bayer creo que recuperará.

aunque Bayer creo que recuperará.

Para jugársela con empresas endeudadas con potencial yo me iría a aeropuertos tipo Fraport o Aeroports de Paris. La primera más barata y más riesgo. Aena también es otra opción.

5 Me gusta

Aparentemente hoy es el dia del rebote day…

2 Me gusta

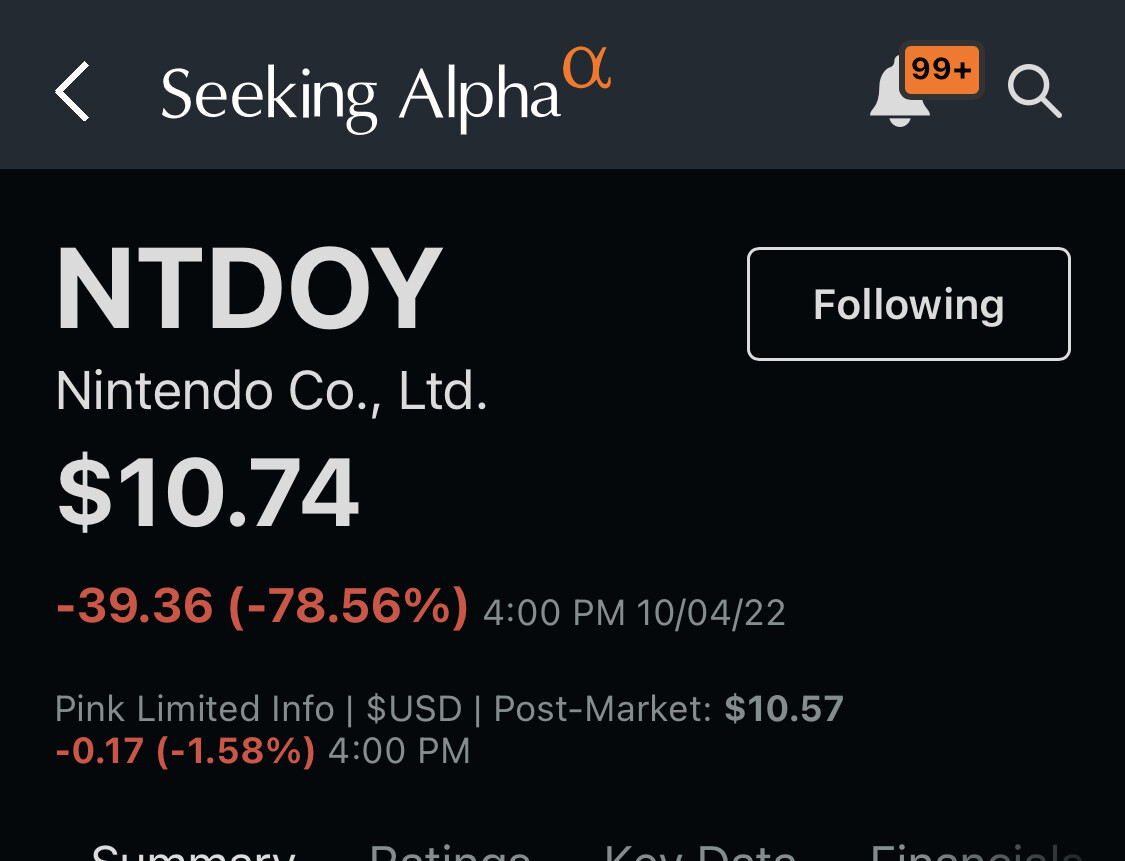

Habían hecho Split no?

Esta es fácil: un split.

El cohete de North Korea o split 5:1 en NTDOY, 10:1 la de Japón hace unos días

Ah pues no me había enterado. Y me parecía raro; si hasta yo disfruto de los videojuegos