WST un 30%,creo que es aristrócata

1 me gusta

UNH -8,71%

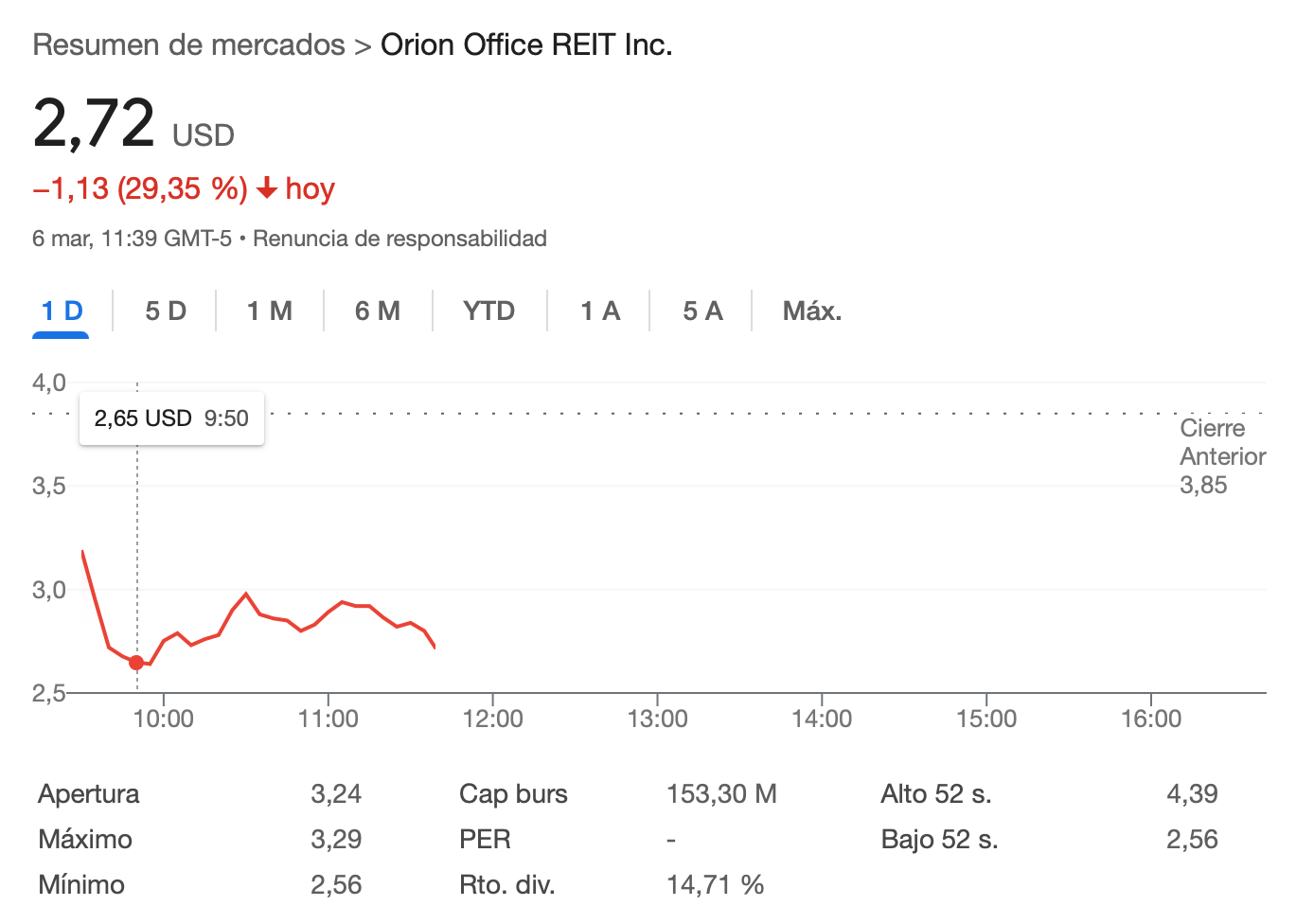

Otra que se pone interesante

2 Me gusta

HIMS -23,7% ahora… después de la subida que llevaba

1 me gusta

El piñazo de ABR me lo he comido de lleno pero como tengo nervios de cero he aprovechado para ampliar.

4 Me gusta

Ese fue el spin off de WPC u O?

Estoy desconectado ![]()

De O.

1 me gusta

Casi llegó a 500 dólares en diciembre y ya casi ha vuelto a los precios pre-elecciones, para que después digan de los chicharros centimeros ![]()

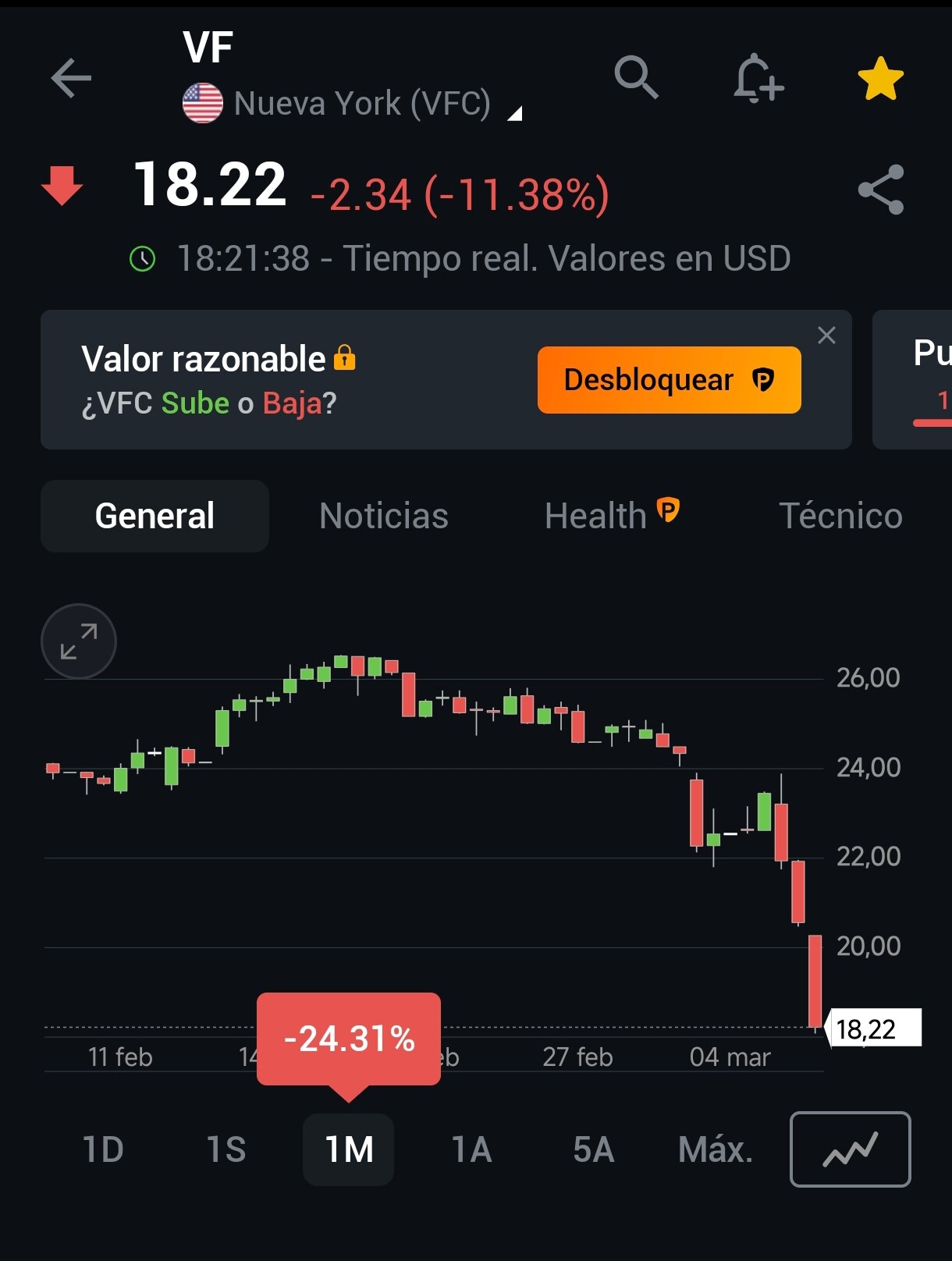

¿Alguna noticia del porqué de estos dos días?

Aquí lo tienes:

Durante la reunión, los presidentes de las marcas The North Face, Timberland, Dickies, Altra y Vans realizaron presentaciones. Durante las dos horas y media que duró la reunión, también intervinieron el presidente y director ejecutivo de VF, Bracken Darrell; Abhishek Dalmia, director de estrategia, transformación y digital; Paul Vogel, director financiero; y Martino Scabbia Guerrini, director comercial y presidente de Emerging Brands.

En la presentación faltaron cifras, proyecciones específicas y cronogramas, lo que preocupó a algunos analistas

5 Me gusta

Otra que sigue cuesta abajo…

3 Me gusta

Es lo que pasa cuando te metes en política. Las empresas se tienen que dedicar solo a ganar dinero

5 Me gusta

Nasdaq -4,07% una piñita sí es

1 me gusta

También te digo, que está corrigiendo a los precios pre victoria de Trump, que tampoco es muy normal que una empresa de este tamaño doble cotización en unos meses porque el dueño sea amigo del presi. O sí, quien sabe

El CEO de Asana, Moskovitz, dejará su cargo; la empresa busca sucesor

Adobe - 13,56%

Adobe se hunde a mínimos de casi dos años tras las previsiones de ingresos del segundo trimestre…

2 Me gusta