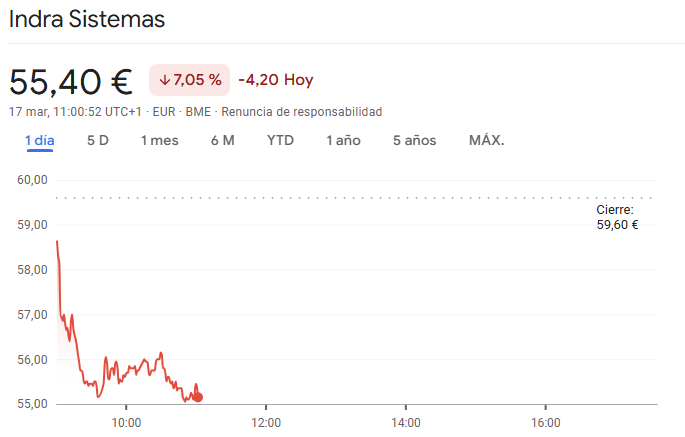

El conflicto de intereses de la fusión con Escribano se veía a kilómetros, ruido y más ruido cuando es lo que menos hace falta…menuda gestión del gobierno.

3 Me gusta

Mientras tengamos este gobierno, apañaos vamos!

3 Me gusta

visto cómo anda todo… habrá que esperarla a 50$

Lo llamado defensivo debería cambiar de nombre, ufff

Una empresa muy buena que todo el mundo deseamos tener en la cartera pero no todos tenemos el síndrome del “quiero tenerla sí ó sí” que ha llevado su cotización demasiado arriba en mi modesta opinión.

Yo me quedaré sin tenerla nunca ya que para que me salgan mínimamente mis números debería a ponerse próxima a los 45 $.

Salu2

1 me gusta

¿McCormick? Más de medio foro ni la conoce siquiera…

1 me gusta

De acuerdo con tu comentario, nunca la oi, y esto que he llegado a tener acciones que acabaron en el OTC de pink (he sido dueno de acciones funkies y alguna morralla)

1 me gusta

y hoy el 12 por ciento cayo…

¿ Nadie lleva Samsonite ?..Ayer se pegó un piñazo del 8,89 % .Bien es verdad que desde el 19 de Enero ya lleva una caída de casi el el 30 %.

Arrastra unos resultados un poco txungos y seguramente seguirá cayendo por culpa de la mala perspectiva del turismo ( agravada por las guerras ) pero se trata de una empresa bastante interesante.

Está creando una línea de productos pensada para clientes de alto poder adquisitivo con el fin de atraer viajeros de negocios.

También sigue avanzando en su estrategia de tiendas propias a lo largo del mundo, buscando el fortalecimiento de marca.

Ya tengo unas cuantas acciones y seguramente ampliaré antes del 9 de junio que es el ex-dividend date.

Salu2

1 me gusta

1 me gusta

PUIG.

1 me gusta

EDENRED lleva hoy un piñazo de + del 16 % por culpa de una investigación del departamento de la competencia italiano que le ha obligado a un reajuste bastante importante de sus previsiones.

Sin embargo, parece ser que su enorme capacidad de generación de FCF y su bajo nivel de deuda le permite:

- seguir pagando el dividendo ya aprobado incluso si le ponen una multa de las habituales en estos casos.

- y además mantener un buen nivel de caja para aprovechar posibles oportunidades de compra de algún competidor que se pudiera poner a tiro.

Aunque todavía el mercado puede seguirla castigando, parece que el “momentum” es de aprovechar para comprar.

Salu2

7 Me gusta

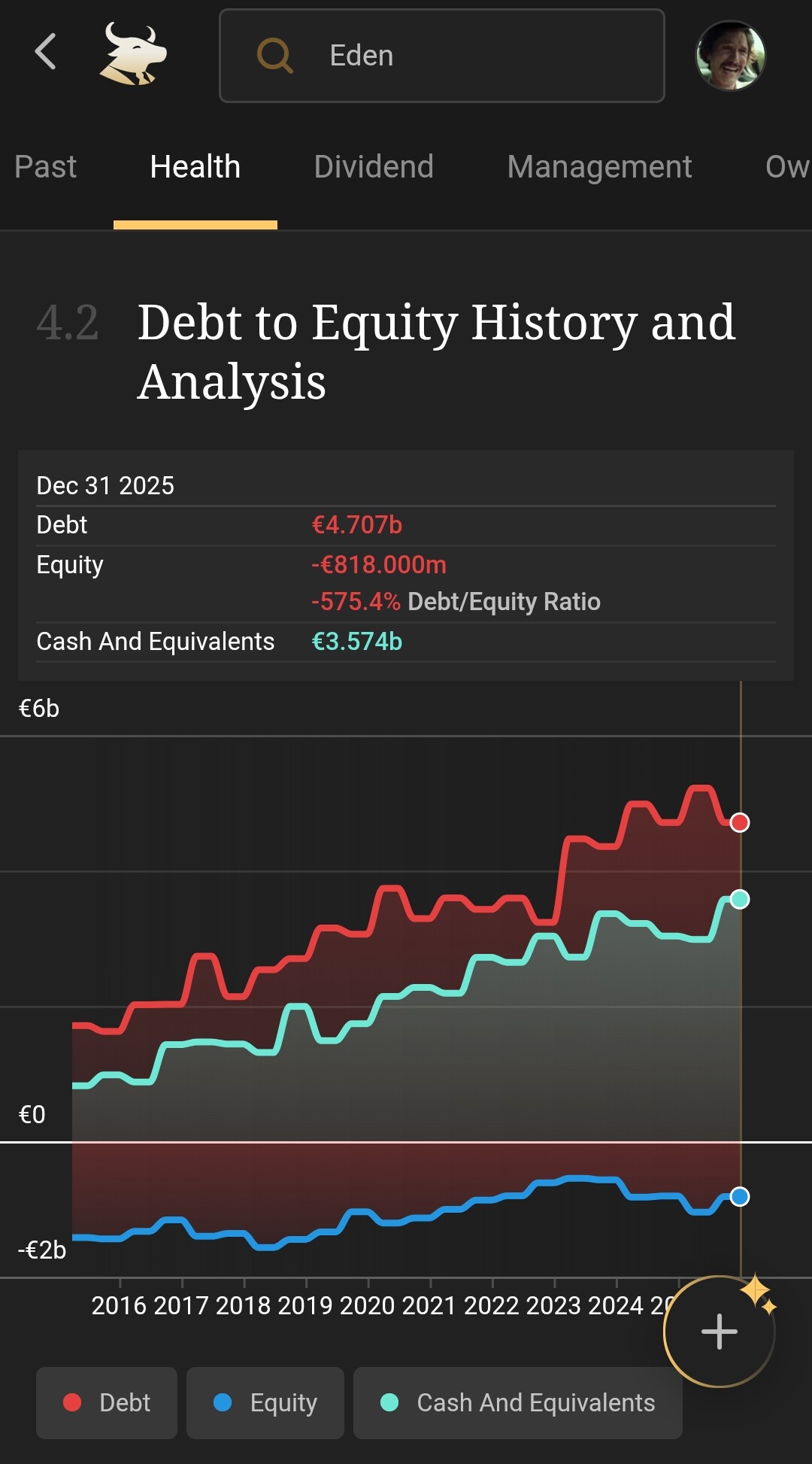

Lo de bajo nivel de deuda… en simplywall.st discrepan:

Parece que tienen cash para rebajarla drásticamente pero la deuda de momento parece considerable

4 Me gusta

Otro buen piñazo es el de + del 8 % que se ha pegado hoy Pernod Ricard debido a que, entre los aranceles, el cambio de moneda y la bajada del consumo han provocado

- un piñazo del 21 % de sus ventas en China.

- un piñazo del 15 % de sus ventas en USA

Sus dividendos están mal cubiertos por su capacidad de generar FCF y tienen el problema de que su deuda neta/ebitda ya está en 3,8x

Dicen que van a establecer un plan de ahorro de 1.000 millones de € hasta 2.028 para lo cual la empresa está intentando

- acudir a la IA para que les ayude tanto a mejorar su gestión de inventario como a realizar las labores administrativas con menos personal

- re-negociar sus contratos con las empresas de transporte.

- cerrar instalaciones secundarias tanto de fabricación como de logística.

- dejar de invertir en marketing en sus marcas “secundarias” para poder concentrar todo el presupuesto en sus 12 marcas clave ( Jameson, Absolut y Martell por ejemplo).

A mí me parece que todo lo anterior siempre está muy bien pero que, con un mercado en declive, no nos vamos a salvar de nuevas bajadas de la cotización así como de sufrir un recorte ( como mínimo ) del dividendo…¿ otro Diageo ?

Tengo la duda de si vender ya ó bien esperar a cobrar el dividendo de Julio.

Salu2

1 me gusta

Y también se le tiene de sumar la posible fusión o lo que estén hablando con BF.B

Cuando se habla del “nivel” de deuda de una empresa no nos referimos al volumen total de su deuda sino al cociente de la deuda “neta” entre su ebitda ya que es la manera de saber su capacidad de pagar dicha deuda.

Es un ratio que suele tener algunas pequeñas diferencias según el analista, por lo que te pongo aquí algunos ejemplos de lo que dicen algunos

- MarketScreener (Consenso): Los analistas en esta plataforma confirman el ratio de 0,9x para el cierre de 2025, basado en un EBITDA reportado de 1.360 millones de euros y una deuda neta que descendió un 31%.

- Finbox: Indica que el ratio Net Debt / EBITDA para los últimos doce meses (LTM) se situó en 2,2x a mediados de 2025 (su pico máximo reciente), pero los datos proyectados al cierre del año convergen con el desapalancamiento reportado por la empresa.

- Rankia: Reporta un ratio de -0,37 en su sección de Deuda/EBITDA para finales de 2025, una métrica que suele reflejar una posición de caja neta o ajustes específicos de tesorería en su modelo de plataforma.

Salu2

Esas conversaciones, aunque preliminares todavía, están enfocadas a una compra por parte de Pernod Ricard. En mi opinión sería un suicidio financiero que me recuerda a Bayer con Monsanto.

Menos mal que hay familias por medio en ambas empresas, lo cual siempre resultan un estorbo en estos casos de compras, fusiones ó lo que sea.

Tras conocerse la noticia, las acciones de Brown-Forman (BF.B) experimentaron una subida repentina de aproximadamente el 12% en la bolsa de Nueva York.

Salu2

2 Me gusta