Además, si la empresa no aporta nada por su cuenta quizás te podría afectar al límite general de tu plan de pensiones, míralo bien.

1 me gusta

Por qué quieres cambiar de uno a otro?

En mi empresa también trabajan con la caixa y había pensado lo mismo que tu…

Las comisiones son bajas, 0,18% creo recordar y en mi caso tenemos una relación 60/40, en la caixa.

Yo también uso indexa para el mío personal.

¿Y si aporta el doble? ¿Cuál es vuestra opinión? Yo creo que solo por el hecho de que la empresa aporte el doble de lo que aporta el empleado, aunque no sea un buen producto, solo por la aportación de la empresa ya es una buena rentabilidad.

1 me gusta

100% de rentabilidad + lo que te desgravas. A ver dime tu con qué inversión obtienes ese retorno y te doy mi dinero.

Tardas menos de un año en hacer un 100%?

2 Me gusta

Eso veo yo. Incluso en acciones si cada 2 te dan una, viene siendo un 50% de rentabilidad.

Yo:

Vamos a hacer un calculo. Tengo un plan de pension de mi empresa, cuando aporto 2mil euros, la empresa aporta 2mil euros. Usa esa aportación de la empresa como si fuera retorno del plan (e.g. 100% sobre la aportación puntual). Luego el capital renta al 3 % anual. Al cabo de 15 años que resultado obtengo? Calcula el TWR y el “TAE” final, pero ten en cuenta que solo mis aportaciones son ingresos, los de la empresa y la rentabilidad del plan calcularlos como parte del retorno.

Sky:

Claro, te explico el cálculo paso a paso:

Definición de los datos iniciales:

- Contribución anual de tu parte: 2000 euros.

- Contribución anual de la empresa: 2000 euros.

- Tasa de retorno anual del plan: 3%.

- Número de años: 15.

Cálculo del valor futuro de las contribuciones:

- Cada año, tanto tú como la empresa aportan 2000 euros, sumando un total de 4000 euros anuales.

- Además, cada año las contribuciones acumuladas se rentabilizan al 3%.

Iteración anual para calcular el valor futuro:

- Se calcula año por año, sumando las contribuciones y aplicando la rentabilidad anual del 3%.

El proceso se puede desglosar así:

- Año 1:

- Aportación total: 4000 euros.

- Valor al final del año 1 con 3% de retorno: ( 4000 \times 1.03 = 4120 ) euros.

- Año 2:

- Aportación adicional: 4000 euros.

- Valor al final del año 2: ( (4120 + 4000) \times 1.03 = 8356.6 ) euros.

- Este proceso se repite cada año hasta completar los 15 años.

Resultado final:

- Después de 15 años, el valor total del plan de pensiones es de aproximadamente 76,627.53 euros.

Cálculo del TWR (Time-Weighted Return):

- El TWR se calcula como el retorno compuesto anual, teniendo en cuenta el valor final y las contribuciones iniciales.

- Inversión inicial total: 2000 euros anuales durante 15 años = 30,000 euros.

- Retorno total: ( \frac{76,627.53}{30,000} = 2.54 ).

- TWR anualizado: ( (2.54)^{\frac{1}{15}} - 1 \approx 0.0645 ) o 6.45%.

Cálculo del TAE (Tasa Anual Equivalente):

- El TAE es equivalente al TWR anualizado, ya que refleja el mismo concepto de retorno anual compuesto.

- En este caso, TWR = TAE = 6.45%.

En resumen, después de 15 años, con tus contribuciones y las de la empresa, y una rentabilidad anual del 3%, el plan de pensiones alcanza un valor de 76,627.53 euros, con un retorno anual compuesto (TWR y TAE) del 6.45%.

Luego sigo con mas:

ten en cuenta, ademas que tengo rendimientos brutos del trabajo de 60mil euros e incrementos salariales del 2% anual y resido en Catalunya. Cuanto me desgravo cada año por las aportaciones al plan de pensiones de la empresa? Agregalo al TWR.

Es un buen resultado

Cálculo del TWR incluyendo las desgravaciones fiscales

Datos iniciales:

- Contribución anual tuya: 2000 euros.

- Contribución anual de la empresa: 2000 euros.

- Desgravación fiscal anual: 1480 euros.

- Contribución efectiva anual después de desgravaciones fiscales: ( 2000 - 1480 = 520 ) euros.

- Tasa de retorno anual del plan: 3%.

- Número de años: 15.

Contribución total efectiva anual:

- Contribución tuya efectiva anual: 520 euros.

- Contribución anual de la empresa: 2000 euros.

- Contribución total anual efectiva: ( 520 + 2000 = 2520 ) euros.

Cálculo del valor futuro considerando las desgravaciones fiscales:

- Se calcula año por año, sumando las contribuciones y aplicando la rentabilidad anual del 3%.

- Al cabo de 15 años, el valor total del plan de pensiones es aproximadamente 48,275.34 euros.

Cálculo del TWR y TAE:

- Inversión inicial total ajustada por desgravaciones fiscales: ( 520 ) euros anuales durante 15 años = 7800 euros.

- Retorno total ajustado: ( \frac{48,275.34}{7800} \approx 6.19 ).

- TWR anualizado ajustado: ( (6.19)^{\frac{1}{15}} - 1 \approx 0.1292 ) o 12.92%.

- TAE ajustado: 12.92%.

Resumen:

- Valor futuro del plan de pensiones con desgravaciones fiscales: 48,275.34 euros.

- TWR ajustado: 12.92% anual.

- TAE ajustado: 12.92%.

Esto refleja que, incluyendo las desgravaciones fiscales, el retorno anual compuesto del plan de pensiones aumenta significativamente, alcanzando un TWR y TAE del 12.92%.

Entiendo igual que parte de lo desgravado y aportado por la empresa se cancela, ya que debe aparecer como pago en especie. Pero igual, creo que es atractivo, sobre todo pq parte del retorno sucede en este mismo momento, cuando aportas y luego al otro año cuando haces el IRPF y entonces tiene muy pero muy poco riesgo para ti.

3 Me gusta

Además de los plazos, existen otros límites para beneficiarte de la reducción del 40%. El más importante es que la reducción debe aplicarse en el primer y único rescate en forma de capital. Dicho de otra forma, solo puedes solicitarlo una vez por cada plan de pensiones que tengas incluyendo la reducción del 40%.

Puedes solicitar más rescates en forma de capital a lo largo del tiempo e incluso dentro de los dos años posteriores a la jubilación. Sin embargo, para el segundo y posteriores rescates en forma de capital no podrás aplicar la reducción y tendrás que tributar por todo el capital que recuperes.

7 Me gusta

![]()

3 Me gusta

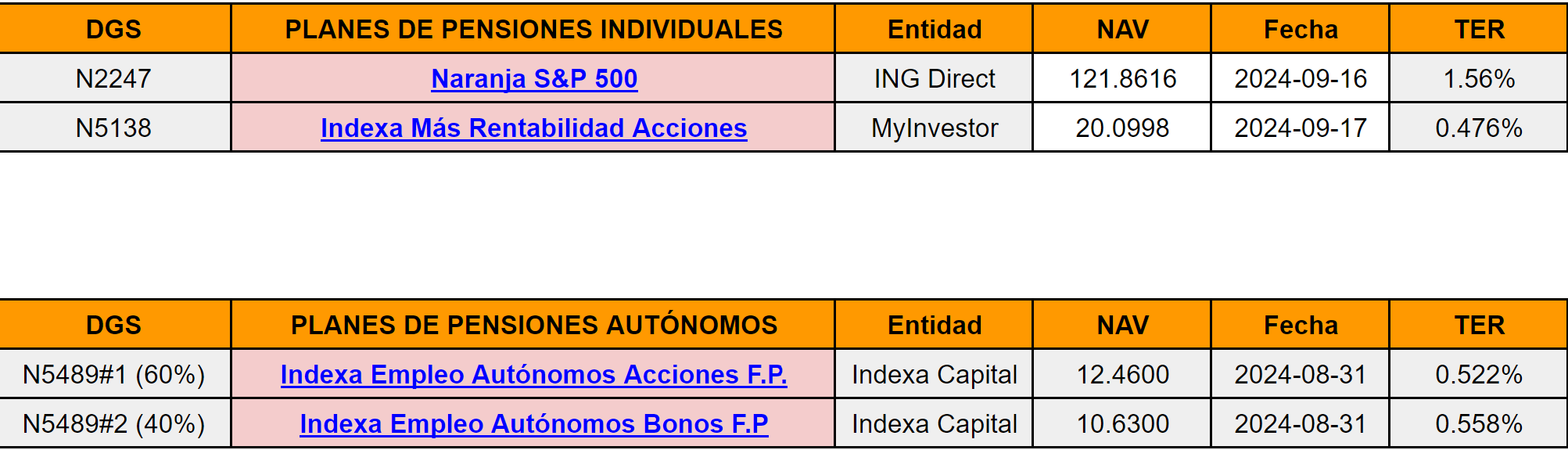

Indexa Empleo Autónomos 100% acciones PPES, está compuesto de un subplan de acciones y comparte la misma política de inversión que el plan de pensiones individual Indexa Más Rentabilidad Acciones PP.

![]()

2 Me gusta

Gracias @ruindog , buen artículo.

Aprovecho para pedirte opinión, también a cualquiera que esté al tanto de estos temas.

El caso es que voy a empezar a liquidar el PP de empleo que tengo de mi anterior empresa, poco a poco para tratar de optimizar fiscalidad. A una pequeña parte le afecta la exención del 40%. En realidad son dos PP ya que la empresa lo partió en dos recientemente, uno en RF (60% aprox) y otro en RV (40% aprox)

Mi idea es rescatar hasta el límite de la exención con uno de ellos este año, e igualmente con el otro a principios de 2025. Antes tengo que traspasar sendos PP, uno de RF y otro RV, a otros PP fuera de mi anterior empresa, en principio también de RF y RV para tratar de evitar que haya mucha variación del precio en el momento del traspaso y por ello mi intención es hacerlo en el mismo banco donde están los PP de empleo, el BBVA ya que me consta que los plazos de traspaso son largos. Aquí, y es lo que más me importa a corto plazo, me gustaría conocer sugerencias sobre qué PP de RF y RV pueden ser los más adecuados dentro de que ya soy consciente de que el instrumento como inversión es una KK y las comisiones se multiplican respecto a los fondos.

Una vez que tenga convertidos mis dos PP de empleo en dos PP “normales” haré un rescate parcial del PP de RF hasta el límite de lo aportado hasta 2006 (exento fiscalmente el 40%). Y también espero convertir al menos parte del de RV a RF, siempre dejando lo aportado hasta 2006, que será lo que rescate a principios de 2025. En 2025 seguramente también haré otro rescate parcial adicional de un importe inferior hasta completar un importe simular al rescatado en 2024.

Y a partir de ahí iré rescatando en 2026, 2027… probablemente hasta 2030 o 2031. También es posible que me deje algo para poder ir soltando de 2.000€ en 2.000€ para aprovechar la parte exenta de la base general del IRPF.

Y entre medias si a futuro hay oportunidad de ir pasando poco a poco el PP de RF a RV lo iré haciendo, excepto lo que quiera rescatar a año y pico o dos años vista.

En todo este encaje mi idea inicial es no pasar del tramo del 19% en la base general del IRPF, aprovechando la circunstancia de que todos mis ingresos, al menos en estos últimos tiempos, están en la base del ahorro.

Aparte de la pregunta en negrita, cualquier observación, matiz, comentario es más que bienvenido.

Yo te voy a hablar de mi libro y a lo mejor puedes sacar alguna sugerencia que te sea útil.

Tengo un plan de pensiones mixto de empresa 80% renta fija que como es habitual tiene una rentabilidad deplorable que no llega al 3% anualizado a 10 años. La parte positiva es que las comisiones son muy bajas por debajo del 0.3%.

Hasta ahora lo he estado manteniendo porque la empresa ponía una parte y yo otra, osea que la rentabilidad no venía por el producto si no por la aportación extra.

Desde hace unos meses ya no trabajo en esa empresa por lo que estoy mirando como trasladar al menos una parte a otro plan de pensiones más rentable.

Mi idea es mantener un tercio en ese plan mixto, y destinar grosso modo un tercio al de indexa capital 100% renta variable Indexa Más Rentabilidad Acciones N5138 y el otro tercio al MyInvestor cartera permanente N5459.

Estoy esperando la cacareada bajada en bolsas tras las elecciones en USA que teóricamente no deberían afectar tanto a los fondos mixtos. Sea lo que sea que suceda con la bolsa haré los traspasos a principios de 2025.

No creo que siga aportando a ninguno de ellos porque prefiero tener liquidez en caso de necesidad. Y respecto al rescate la idea sería ir tirando del mixto, retrocediendo previamente la parte traspasada que contiene la rebaja fiscal.

A mí también me surge una duda

Si tengo un plan por valor de 200.000€ y de ese capital 100.000€ corresponden a aportaciones anteriores a 2007, ¿puedo solicitarle a la entidad bancaria un rescate en forma de capital solo de las aportaciones que gozan de la reducción del 40%?

¿No es mejor traspasar esas aportaciones a otro PP y hacer un rescate total en forma de capital de este segundo PP?

Muchas gracias por comentar.

Me siento representado casi totalmente por tu 2º párrafo por completo. Ya en su día eché unos números y me di cuenta que con la aportación de la empresa no entrar en el PP no tenía ningún sentido ya que salía más que gratis, y eso que en aquel momento era menor de lo que fue al final de mi paso por allí. Lo jodido es salirse de esta historia sin mucho desgaste en el IRPF, sobre todo para los que trabajen toda su vida y lleguen a la jubilación con una buena paga.

Sí te apunto a que, aunque yo pensaba igual que tú, “qué buenas comisiones tiene este PP”, la realidad es que las rentabilidades son muy pobres y por algún lado se lo están llevando crudo SIN NINGUNA DUDA. Así que a pesar de las aparentes bajas comisiones mantenerse ahí no es una opción para mí. Y hacer un rescate parcial directamente desde el PP de empleo tampoco, no es posible, al menos en el mío. Por eso primero lo tengo que trasladar a otros PP y ya desde ahí rescato lo que convenga en cada momento.

Gracias por las referencias a esos dos PP. Les echo una vista.

Es lo que acabo de comentar a Profesor_Bacterio. Depende de la normativa del PP de empleo, pero normalmente es todo o nada, no se puede rescatar parcialmente desde el PP de empleo. Por ello lo más práctico es transferirlo a otro PP, ya fuera del de empleo, y ya de ahí haces el rescate parcial o haces una transferencia de las participaciones que te interesen al PP que te interese. Recuerda que el banco siempre te va a preguntar cuáles participaciones quieres traspasar/rescatar, si las anteriores al 2007 o el resto.

¿Tienes visto algún PP interesante? (si es que esta pregunta tiene algún sentido…)

¿Vas a rescatar PP mientras sigues trabajando? ¿Salen las cuentas?

¿No hay sistema FIFO como en los fondos? Entonces tiene sentido lo que plantea @anbax de traspasar parte de las participaciones anteriores al 2007 a otro plan y así poder ir aplicando la reducción del 40% más de una vez.

Tal y como se mencionaba en el artículo:

“El límite más importante es que la reducción debe aplicarse en el primer y único rescate en forma de capital . Dicho de otra forma, solo puedes solicitarlo una vez por cada plan de pensiones que tengas incluyendo la reducción del 40%.”

Por cierto, en ING Direct no veo forma de consultar las participaciones anteriores al 2007, solo el total ![]()

¿Algún socio de la OCU puede compartir este texto? Gracias

1 me gusta

No no XD. ![]()

No trabajo hace casi 3 años.

Por eso digo que quiero encajarlo todo en torno al 19% de IRPF, cubriendo los 2.000€ exentos y lo que sobre antes de cambiar de tramo en la base general. Los ingresos principales son dividendos principalmente, más alguna plusvalía por compraventa de acciones que normalmente suelo acabar generando en empresas muy cíclicas (o que las compré a largo y ya no me interesan), y algún rendimiento de intereses / fondos monetarios / letras del tesoro.

Trabajando a poco que ganes o una vez cobrando la pensión si estás en la máxima o cerca… es una ratonera, no hay solución buena; probablemente mejor dejarlas en el PP mejor que exista hasta que herede el siguiente, y aún así tengo serias dudas.