No puede ser y a estas alturas del año. No he leído la noticia pero los primeros en transmitir está información serían las gestoras y no he visto nada.

Ojalá reculasen.

Saludos

No puede ser y a estas alturas del año. No he leído la noticia pero los primeros en transmitir está información serían las gestoras y no he visto nada.

Ojalá reculasen.

Saludos

Estaría bien que abrieran los planes de empleo a los trabajadores por cuenta ajena para los que nuestra empresa ni está ni se la espera.

Algo así había leído hace unos días…

Esperemos que concreten algo más en 2024.

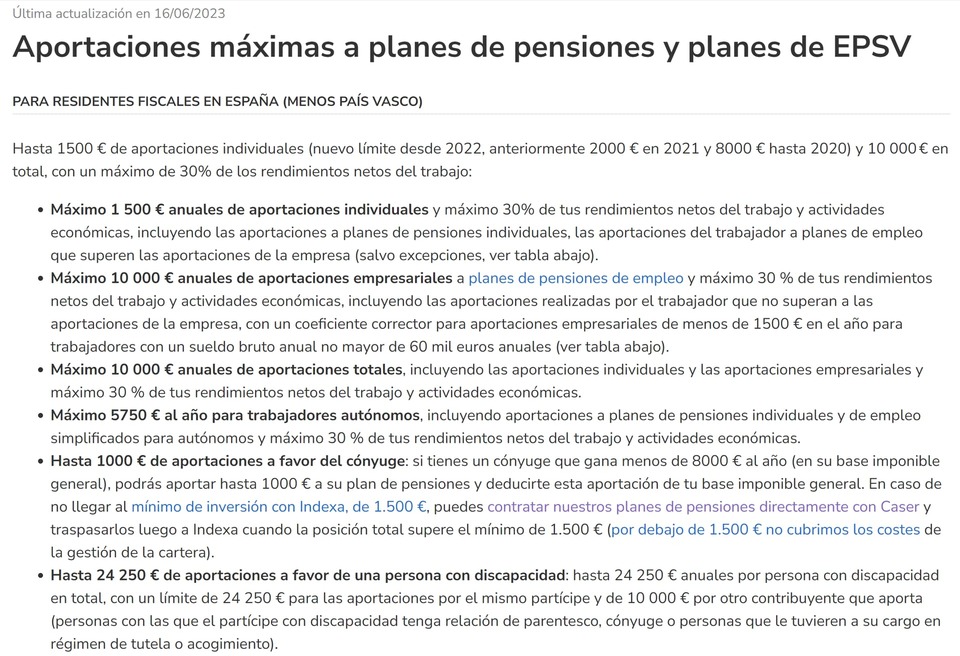

Esos datos de Indexa Capital son para 2023.

No está claro que para 2024 sean los mismos (espero que no lo sean y se amplíen).

¿Alguno de vosotros ha logrado meter los planes de pensiones en su excel para que siga la cotización?.

Lo pregunto porque al carecer de Isin no logro encontrarlos en los software que uso para el seguimiento de la cartera.

Si, tienes que usar el número del plan y buscar en M* Spain.

Los de empleo cómo son privados no están…

Para excel ni idea pero en GSheets se puede sacar el VL de un PP con esta fórmula:

=SPLIT(MID(importXml(CONCATENATE(“http://www.quefondos.com/es/planes/ficha/index.html?isin=N5138"),“(//span[@class=‘floatright’])[5]”),1,50),"EUR”)/1000000

A mi me está funcionando genial en Google Sheets la extension muFunds.

Permite sacar datos de quefondos y morningstar.

Si dejas el parámetro “source” en blanco, ¿de qué fuente coge el dato?

Usando “morningstar-es” el valor liquidativo sale redondeado al segundo decimal.

Esto también lo hacen con el histórico de dividendos a diferencia de la web original que llega hasta el cuarto decimal.

A mi ha dejado de funcionarme no se por qué😔

Raro, raro, raro. En la CQSS lo puse a funcionar recientemente y no da problemas. Por si quieres echarle un vistazo.

Buenas. Tengo una dudilla sobre la fiscalidad de los planes de pensiones

Es un caso bastante especial asi que voy a describirlo.

Tengo un plan de pensiones de empresa. No es nada loco, más de un 80% en renta fija y el resto en variable, participando los representantes sindicales en la gestión. La comisión es baja pero aún asi da menos de un 3% anualizado en los ultimos 20 años

Bien, lo tengo porque la empresa aportaba más de lo que yo aporté.

El tema es que ya no trabajo en la compañía y quiero obtener más rentabilidad cambiando a otro fondo que sea indexado. Hacer un 60% indexado, 40% la cosa esta que tengo

Hay una parte que se beneficia del 40% de rebaja de impuestos cuando se rescate.

Bien, mi idea es en 2 años ir rescatando el plan según necesidad pues ya lo permite la ley y mis ingresos han bajado substancialmente así que a nivel fiscal no será tan duro.

Pregunta: el traspaso es fifo, ¿verdad? O sea que cuando rescate sería del indexado.

¿Seria posible traspasar a un renta fija sólo la parte con el 40 % de desgrabacion de cara al rescate y el resto a indexado y rescatar del renta fija?

¿Puedo traspasar el 60% y rescatar del plan actual conservando la desgrabacion?

Entiendo que la reducción del 40% es por las participaciones anteriores al 31/12/2006. En ese caso, puedes preguntar a la gestora actual el número de participaciones que cumplen esa condición y hacer el primer traspaso por ese número al plan que te interese. Creo que incluso me ha parecido ver en Indexa o MyInvestor una pregunta respecto a esto mismo a la hora de llevarles un plan, por si querías traspasar todo o solo las antiguas, etc.

Buenos días a todos, Una pregunta.

Cuando rescatas un plan de pensiones, para hacienda cuenta lo que has ido aportando o el total de lo que rescatas con sus revalorizaciones si las ha habido?. Siendo hacienda creo que ya se la respuesta pero si alguien lo sabe… muchas gracias.

Intuyes bien: todo lo que rescatas tributa en la Base Imponible General. Tanto lo que has aportado como las revalorizaciones.

Vaya que raro con lo majos que son los recaudadores… Muchas gracias Bass.

Un saludo

¿Puede ser que hayamos pasado de tener a los mejores sanitarios del mundo a tener los mejores recaudadores de la galaxia?

Mi empresa me da la posibilidad de aportar a un Seguro Colectivo de Ahorro por la exención fiscal (aportaciones realizadas por la empresa en nombre del empleado).

He pedido el Informe del Producto, y la verdad es que de rentabilidad vamos mal malito ![]() , pero normal para la classe que es (85 RF/15 RV):

, pero normal para la classe que es (85 RF/15 RV):

| Período | Rentabilidad |

|---|---|

| 7 años | 1,41% |

| 5 años | 2,04% |

| 3 años | 1,02% |

Así que solo me apuntaria por la exención fiscal (30-37-45%).

Ya aporto a un Plan de Pensiones por los mismos motivos (eso sí, con mucho mejor rentabilidad xD), y para este caso sería aportar unos 600-900€ anuales, por lo que recuperaría unos 180-330€/anuales en la Renta, pero con el capital retenido en un producto pírrico (y con la respectiva iliquidez, dependiente de las contigencias legales)…

Obviamente no es una inversión de sueño, pero en una óptica de diversificar y aprovechar la exención fiscal, compensaría? Que me podrá estar escapando?