Soy partícipe del PP de indexa y sí: La comisión es del 0,72%. En el apartado correspondiente lo dejan claro y cristalino.

2 Me gusta

Vaya, vaya… hablando de puts por aquí y no me habéis avisado!

Yo pensaba que usabas cuenta de Margen. Ya verás como ahora que la tienes le vas a sacar mucho jugo…

1 me gusta

Gracias @el-lenio, por aclararlo.

Por cierto, soy bastante malo buscando tablas de rentabilidades, pero estos planes indexados tienen rentabilidades un par de puntos por debajo del índice que siguen.

La explicación parece estar en el número de vehículos que usan para replicarlo.

Si alguien sabe más del tema o ha encontrado dónde se han comparado, bienvenido sea.

¿Y ese 0,42% es un dato fácilmente consultable en la web de ING Direct? Soy partícipe desde hace muchos años y lo desconocía totalmente

Sí, supongo que he estado haciendo un poco el pardillo. Pero, teniendo en cuenta que el año pasado por estas fechas me estaba debatiendo sobre si empezar a mirar lo de las opciones, que me sonaba peligrosísimo, tampoco está mal ir avanzando paso a paso.

1 me gusta

Desconozco el índice con el que se comparan, aunque lo más parecido es un MSCI world+emergentes. Por construcción del fondo de indexa el rendimiento va a diferir ya que quitan algo de peso a USA y se lo dan a Europa. Este ciclo económico en el que estamos y las comisiones pueden explicar esta diferencia.

Perdone si he parecido muy tajante en mi mensaje anterior. A veces por querer ser breve puedo parecer desagradable.

1 me gusta

En menos de un año? Impresionante! Así, paso a paso asegurando el terreno que pisas vas a llegar muy lejos. Ya verás el juego que da el Margen jejeje…

1 me gusta

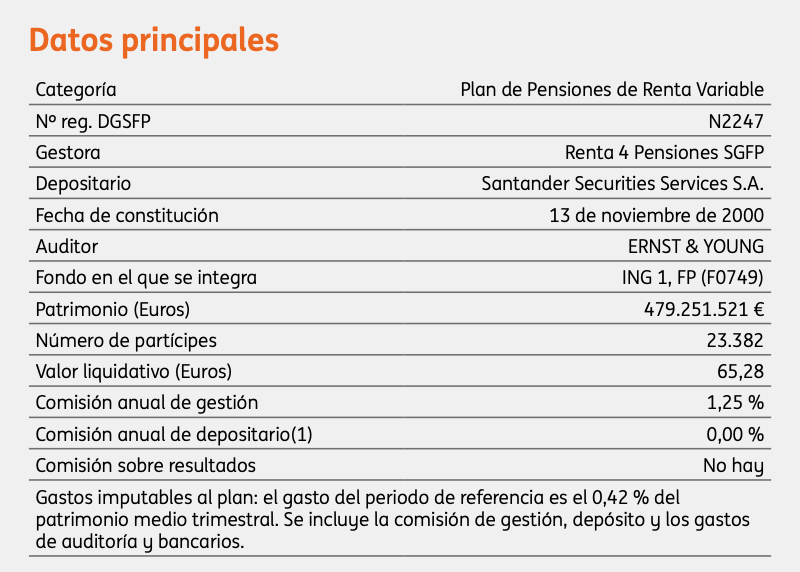

He aprovechado para echarle un vistazo a los datos fundamentales del plan de pensiones Bestinver Global. Desde luego los 0,42% en concepto de “gastos” de ING parecen un poco desproporcionados

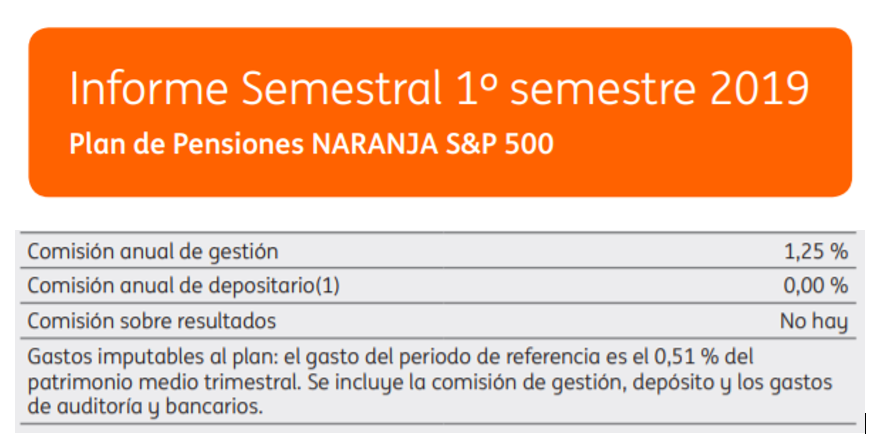

Este mes enviaron el informe trimestral de los fondos naranja.

Buscando en el SP500 sale esta tabla:

Abajo del todo: Gastos imputables al plan.

Y aquí los vehículos que usan:

3 Me gusta

¿Puede ser que ése 0,42% sea el gasto total del trimestre sobre el 1,25% anual y no gastos añadidos?.

En ese caso, nueva metedura de pata  .

.

1 me gusta

Me temo que no. Ellos mismos señalan que los gastos imputables van por un lado, y los de gestión y depósito por otro. Muy opaco el asunto en todo caso.

1 me gusta

En absoluto. Es el problema de la escritura, que según el humor que la leamos puede parecer una cosa u otra.

Agradecido por las aportaciones.

En una segunda lectura me he dado cuenta de que quizás tengas razón. Los gastos totales (tambíén llamados imputables) parecen ser la suma de los gastos de gestión, depósito, liquidación, auditoría, bancarios…

Si en el 3er trimestre de este año fueron 0,42% podemos estar hablando de 1,68% aproximadamente en el global del año.

Al final el resultado es el mismo: hemos pasado de 1,25 a casi 1,7%.

Ya no parece tan barato.

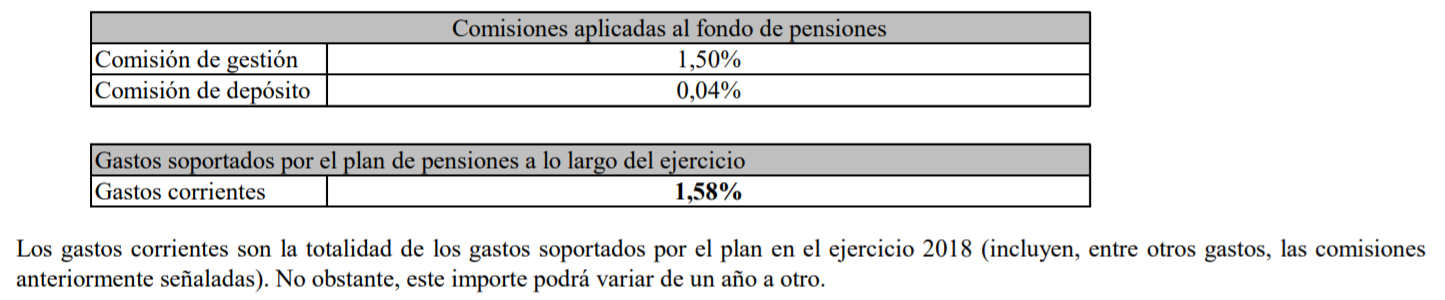

He visto la tabla de Bestinver que has puesto, ¿1,58% gastos totales/año?.

Por considerar alternativas de cara a cambios futuros en función del comportamiento USA.

1 me gusta

¿Y esto cómo lo interpretamos?

p.s. el Bestinver en principio 1,58% de gastos totales … salvo sorpresa

Los de rotación al menos en los fondos no los suelen incluir al no ser fijos, así que en los activos puede haber más gastos ocultos

1 me gusta

Tocaría conseguir los informes trimestrales de todo el año y sumar (que me ha sido imposibles encontrarlos buscando en google).

En cualquier caso, ya sabemos que la cosa no se para en 1,25%. Mientras siga tirando como ahora, bien. Cuando haya cambio de tendencia o mercado dominante, cambiaremos.

1 me gusta

Pues yo también he solicitado el préstamo por 7000€, tengo 30 años y da la casualidad que este año decidí empezar flojo con plan de pensiones (80€/mes).

Entonces para mí esta promo es la clave, ahora reduzco las aportaciones que hacía y pago un préstamo en vez de hacer aportación por el mismo valor, pero tengo invertido un capital que empieza a generar desde ya.

Ahora yo voy a seguir una estrategia un poco cauta, de momento meto todo en uno de los planes de renta fija de menos riesgo (obliga elegir solo un plan) y voy a ir aportando a otros mes a mes o trimestre a trimestre, o si veo alguna caida gorda entro con más en los de RV. De momento con las ventajas fiscales que tiene me vale, si en el futuro cambia pues haré lo que pueda para sacar el máximo beneficio, tampoco es malo pensar en ello como herencia y nunca rescatar si nunca me viene bien. Agradecer a los que pusisteis la info de esta promo!

1 me gusta

A mi ya me han ingresado los 7k del préstamo en indexa más rentabilidad acciones.

En cuanto pueda haré traspaso un 20% Santa Lucía espabolsa

Mundiplan Europa (creo se llamaba así) un 40%

Indexa más rentabilidad acciones (40%)

Y así seguiré aportando .

20% españa (si confió en mi país a largo plazo)

40% europea

40% global

Comisiones medias de los tres planes 0,97% creo que calcule. Un plan a mi medida haciendo un mix con menos de un 1% de comisiones.

2 Me gusta

A ver quien entiende esto, creo que mas menos lo tengo claro, aunque el blog es de cobas no tiene que ver con sus productos:

https://www.cobasam.com/es/la-enorme-ventaja-fiscal-de-los-fondos-de-pensiones/

Supongo que se tiene en cuenta que para una aportación de 8000 euros/año, no hace falta desembolsar los 8000 sino 4800 al año y lo otro que nos "presta " el gobierno hace ese efecto.

Es una de las cosas por las que he pedido el prestamo de 7 k a Myinvestor, y mientras nos permitan desgravar es un gran producto a largo plazo. Si a eso le sumas, que no entra en el impuesto del patrimonio y que se puede dejar en herencia sin impuestos, pues es un producto para tener en cuenta.

Para invertir 8k al año siguiente, de tu bolsillo solo salen 5k, aportación neta.

Puedes invertir 3k más al año (o 2,5k) durante muchos años(la devolución de hacienda), y si eliges bien el plan, componiendo a un 7-10% anual que con otro producto no podrías.

saludos

1 me gusta