Cuando lo leí hace unos días también me dejó pensando que era demasiado favorable la comparación para el PP.

Me he dejado como ejercicio para el fin de semana hacer un Excel sencillo para ir variando plazos, rentabilidades, etc y ver cómo varía.

En Morningstar hicieron un artículo similar hace tiempo

Pues yo veo que para que te salga igual de rentable el plan de pensiones que el fondo tienes que reinvertir toda la desgravacion y mientras tienes el dinero atrapado cuando con el fondo tienes liquidez inmediata. Por no hablar de que la gama de fondos disponibles es mucho mas extensa que la de planes de pensiones.

No se, yo le sigo dando vueltas a lo del plan de pensiones y la unica ventaja que le veo es si realmente quieres dejar de trabajar y no tener rendimientos del trabajo para ir rescatandolo con fiscalidad favorable. Si tienes trabajo o pension te van a dar palos por todas partes y ademas esta el factor de la iliquidez que hace que no me gusten ni los pisos ni los planes de pensiones.

Claro la idea de muchos por aquí, yo entre ellos , es prejubilarse entre los 50-60 años y ahí tirar de plan de pensiones hasta cobrar la pensión y debido a dejar de trabajar antes de la edad que sea en ese momento (70?) Pues la pensión será mínima .= Por lo tanto una pensión mínima más el rescate del plan de pensiones a modo de renta + dividendos, el tipo impositivo será mucho menor que el que tenemos ahora.

Por otro lado al meter 8K en el PP de indexa , te devuelven 3k al año siguiente, metes 5k netos + los 3k que te devuelven y tienes 8k componiendo durante años y tú solo pones 5netos.

La jugada es esa, si tienes pensado trabajar hasta los 70 y cobrar la máxima pensión pues no, a no ser que quieras dejarlo en herencia sin tributar o que no te sume al impuesto del patrimonio.

Yo realmente quiero, no lo dudes

Mi idea es esa. Recuperar en la IF a un tipo más bajo (incluso 0% si concibo el rescate como una paguita extra de 2000€ / año)

Incluso sin llegar a las situaciones que comentas también puede ser interesante.

Las tablas salariales son las siguientes:

En realidad, son las generales del estado luego las comunidades pueden hacer ajustes y por ejemplo en Madrid se paga algo menos y en Cataluña algo más pero para el ejemplo valen.

Para alguien con una base imponible inferior a 35.200€ tendria una deducción de un 30% pero veo difícil que pueda ahorrar 8.000 € para meterlos en un PP ya que sería meter un porcentaje bastante alto de su ahorro con el problema de iliquidez y con la casi segura “certeza” que su pensión estará en ese rango (supongamos que no hay cambios de fiscalidad en 20-25 años aunque sea un absurdo) por lo que su única ventaja sería el haber tenido más dinero para componer frente a la desventaja de pagar más en el reembolso que con un fondo de inversión.

Para alguien que esté por encima de 43.000€ de base imponible (salario en el entorno de los 50.000€) ya me parece más favorable. El ahorro puede permitir diversificar en productos de inversión, la deducción alcanzaría 2.960€ y es muy posible que en la jubilación se baje al escalón inferior con lo cual hay un beneficio claro en reducción de impuestos y más dinero para componer.

Lo malo ya lo sabemos: poca oferta, iliquidez, riesgo regulatorio y algún más.

En oferta yo veo aceptables los PP value de Magallanes, Bestinver, Cobas, etc que además tienen por ley menores comisiones que los fondos homónimos y permiten aportaciones periódicas de menor importe y por supuesto los planes indexados de Indexa o incluso los de ING

Si finalmente se forma gobierno PSOE-Podemos y quitan el beneficio fiscal, ¿creéis que se producirá para todo lo aportado en 2020 o para después de que se firme?

Yo tengo PP por vinculaciones con la hipoteca y de quitarme la ventaja fiscal, me deja de compensar el mojón de PP que me endosa el banco

Normalmente las leyes tributarias y fiscales, sobretodo las modificaciones no suelen tener carácter retroactivo, así que yo confiaría en que sólo será para las aportaciones futuras, más teniendo en cuenta que muchos de los que han aportado dinero a esos PP les quedan unos años para jubilarse y llevan media vida usando esa desgravación. Así que yo creo que los perjudicados seremos los jóvenes

Vale había entendido mal la pregunta pero bueno la contestación es válida, estoy convencido que contará desde que se apruebe la ley, y apostaría porque empezaría a contar al año siguiente, ya que son políticos y querrán ser políticamente correctos con todos jajaj

Debate sobre planes de pensiones movido desde el hilo de jordirp

Los PP son de largo (al menos me lo parece a mí) la peor o la menos rentable de las inversiones en RV por falta de oferta y comisiones.

Dicho esto, yo me miro los PP de manera distinta a mis inversiones en acciones y fondos. De hecho con ellos lo que hago es una planificación fiscal a muy largo plazo y como sacarle el máximo provecho de ello.

Yo soy autónomo y cotizo como tal por lo que a día de hoy mi pensión rondaría unos 1.000 Euros mientras que mi tipo marginal es del 37%. El máximo que la ley permite desgravar por PP son 8000 Euros. Si no hago nada voy a tener que pagarle a Hacienda sí o sí 2.960 Euros. Si invierto 8.000 Euros en PP, esos 2.960 Euros no los pago…, de momento.

Y aquí es donde entra la planificación fiscal:

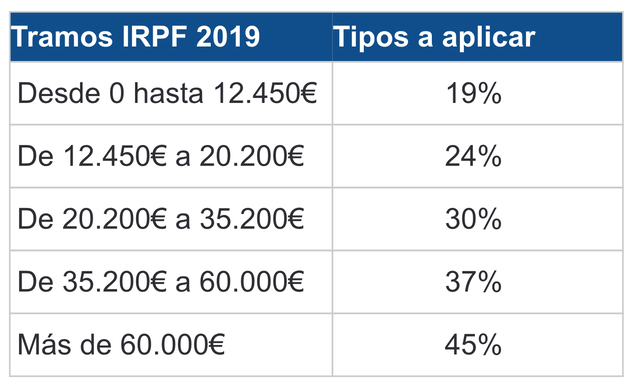

Si dentro de 22 años cuando me jubile cobro la pensión de 1.000 Euros mensuales y rescato los 8.000 anuales por poner un ejemplo, pagaré por ello entre el 19% y el 24% descontando mínimos personales y familiares. Mucho menos que el 37% que pagaría hoy.

Si dentro de 10 años dejo de trabajar y por tanto aún no voy a cobrar pensión estatal y decido vivir de los dividendos, puedo rescatar lo que aporté hace 10 años (en el 2029 podría rescatar los 8000 Euros del 2019) y como tributan como rentas del trabajo pues resulta que contando con mínimos personales y familiares pagaría la suma de 0,00 Euros de impuestos !!!

Cómo me miro yo esto??? Pues que Hacienda me presta 2.960 Euros cada año a interés 0,00% y llegado el momento y viendo mis circunstancias ya veré si le devuelvo algo o nada.

Y qué puede hacer uno con ese “préstamo” que me hace la AEAT??? Pues se me ocurre que podríamos calcular que pasaría si cogemos cada año esos 2.960 Euros y los invertimos en el MSCI World hasta nuestra edad de jubilación que será dentro de unos 22 años. Por tanto 22 años x 2.960 Euros anuales = 65.120 Euros que habremos invertido que nos “presta” Hacienda.

Teniendo en cuenta que el MSCI World tiene un retorno histórico de un 9,28%, dentro de 22 años la cifra que tendriamos sería de 231.569,71 Euros !!! Más de 3,50 veces !!!

Y encima es bastante probable y posible que como hemos planificado bien el porque de los PP no tengamos que devolver nada del “préstamo” !!!

Pero es que además esos 8.000 Euros que hemos invertido cada año en 1,2,3 o 4 PP puede que también nos hayan rendido decentemente. Imaginemos como es mi caso que invertimos esos 8.000 Euros a partes iguales en 4 PP que invierten bajo una filosofía indexada y tengo un TER medio de un 1,21%. Pongamos que como uno invierte en el mundo, otro en el SP500 ,otro en Europa y un cuarto más global, descontando las comisiones me dan un 5%. Bien, esos 8.000 Euros x 22 años = 176.000 Euros de inversión se transformarían en 346.845,89 Euros !!!

O sea, el 95% de la población en este caso dejará esos 8.000 Euros en la cuenta corriente con lo que cada año pagará los 2.960 Euros de impuestos cuando hay un modo de no sólo no pagar ni un Euro de esos impuestos sino encima de acabar con casi 580.000 Euros ??? Pero qué me está contando??? Pues lo que solemos explicar, casi machaconamente si cabe, que el interés compuesto y el largo plazo son la ostia, con perdón.

Evidentemente rentabilidades pasadas no aseguran rentabilidades futuras y estas pueden ser peores …o incluso mejores, no lo olvidemos.

No sé si he sido muy convincente a como veo yo los PP

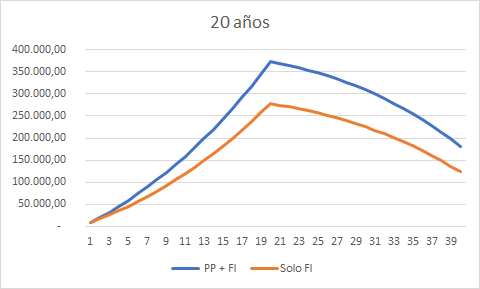

El pasado fin de semana me hice el ejercicio comparando la rentabilidad de un plan de pensiones frente a los fondos de inversión.

Los datos de partida son los siguientes:

Rentabilidad: 5%

Tipo maximo IRPF: 37% (en aportación y en jubilación)

Plazo: 20 años (aportación y reembolso)

Aportación: 8.000€

Reembolso: 4% del valor de PP+FI. Aumento de un 2% cada año

Rentabilidad en jubilación: 3% (supongo algo más conservador)

Reinversión de deducción de impuesto en FI con las mismas condiciones

El resultado es favorable al Plan de Pensiones debido a la fuerza del interes compuesto. Al final de los 40 años tienes 180.000€ en la opcion PP+FI y 120.000. Aunque los impuestos a pagar son más altos en el caso de la opción PP+FI al partir de una mayor valoración no se llega a consumir la diferencia en los 20 años de la simulación.

Enhorabuena por la explicación. Tan solo quería añadir un comentario. Para poner a competir esta opción con la de seguir invirtiendo en acciones y no aportar esos 8K en pp, hay que tener en cuenta que en tu caso puedes tener 5.040€ a un ~ 9% invirtiendolos en el SP500, WORLD, o dividendos DGI…

Esos ~5K durante 10-22 años que comentas también generan una rentabilidad maja. Si multiplicamos esta cantidad X, supongo que saldrá menos de los 580K. Si ahora a los 580K restamos la inversión realizada de ~5K / año sí que te saldrá lo que realmente ganamos con esta estrategia respecto a usar esos 8K brutos antes de impuestos en inversiones. Voy de copiloto mientras estoy de viaje y me hubiera gustado sacar el Excel para aportar el cálculo pero es que el camino es tortuoso y no me da para más

Pues eso, que nos comentabas que esto lo comparabas con tener el dinero en el banco y en esta comunidad creo que eso no ocurriría jeje.

Si ves que hay algo que no te cuadra coméntamelo que esto va de discutir y aprender.

Enhorabuena de nuevo y gracias!!

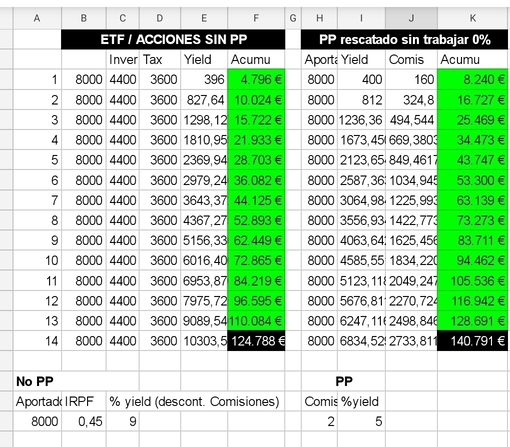

@jordirp al final me ha dado por sacar el Excel en el móvil.

Por un lado:

Aplicando un caso muy conservador para el tramo de IRPF más alto 45%, invirtiendo el resto al 9% (por ejemplo SP500) con comisiones ya incluidas, me sale unos 125K a 14 años.

Por el otro (PP):

Disclaimer: no conozco las rentabilidades reales de los PP, habría que escoger una realista. Yo he puesto rentabilidad del 5% con comisiones del 2% y me sale 140K a 14 años si los recupero poco a poco sin ningún tipo de impuesto. Es decir, sólo 15K más. Y si aplico al PP un yield del 7% y comisiones del 2% me sale 165K. Es decir, 40K más con PP. Ojo que es mucho dinero pero no sé si tanto como para decantarse por un PP, puesto que desde el desconocimiento me da la sensación que estoy poniendo datos muy generosos para un PP.

Conclusión: la rentabilidad - comisiones del PP son datos clave para decantarte por esta opción. ¿Cuál es el punto diferente a lo que comentabas? El COSTE DE OPORTUNIDAD de poder invertir esos 8K brutos (4,4k netos) al año en algo muy rentable respecto a meterlos en un producto que no tiene una buena rentabilidad (PP) de primeras.

¿Cómo lo ves? ¿Te cuadran estos cálculos o se me está escapando algo?

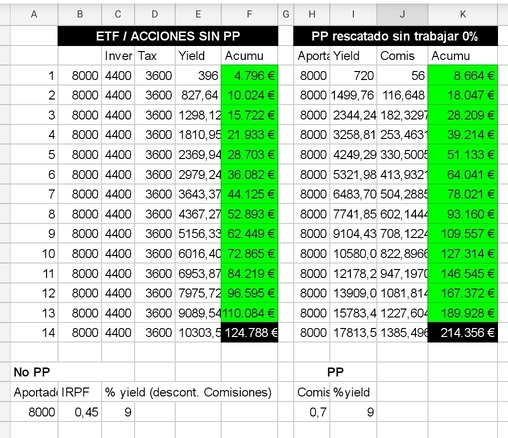

Puedes encontrar PP como el de Indexa que las comisiones andan por el 0.7% y la rentabilidad debería ser parecida al MSCI World, o el SP500 de ING con algo más de comisión (pero no 2%). Así que la rentabilidad del PP para esa simulación la podrías poner igual que la de los ETFs antes de comisiones