pero estas viendo el flujo de caja negativo del covid me parece…

Dicen que refinanciaron recientemente al 2.5% y tienen el leverage 2.3x de EBITDA que digamos “normal” saliendo del COVID.

pero estas viendo el flujo de caja negativo del covid me parece…

Dicen que refinanciaron recientemente al 2.5% y tienen el leverage 2.3x de EBITDA que digamos “normal” saliendo del COVID.

Estoy mirando lo que tienen colgado en su web

Vale, lo que pasa que para mi ahora que lo veo alli, se me hace complicado la verdad entenderlo…

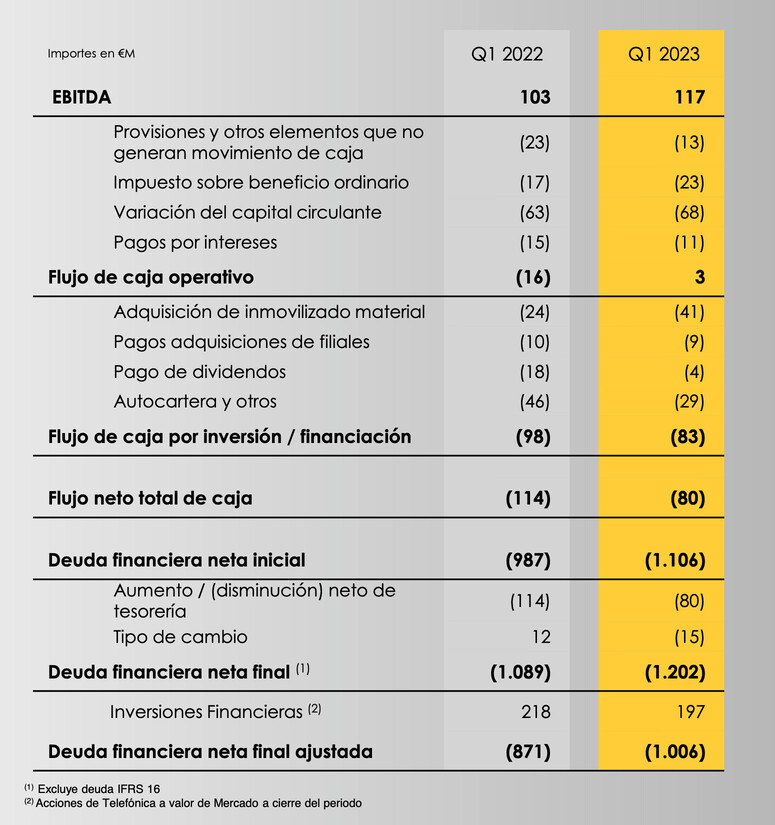

Entonces, presentan el OCF de 3 millones. De eso pagan dividendos y compran acciones (autocartera)?

Entonces, están tirando de deuda para pagar los dividendos?

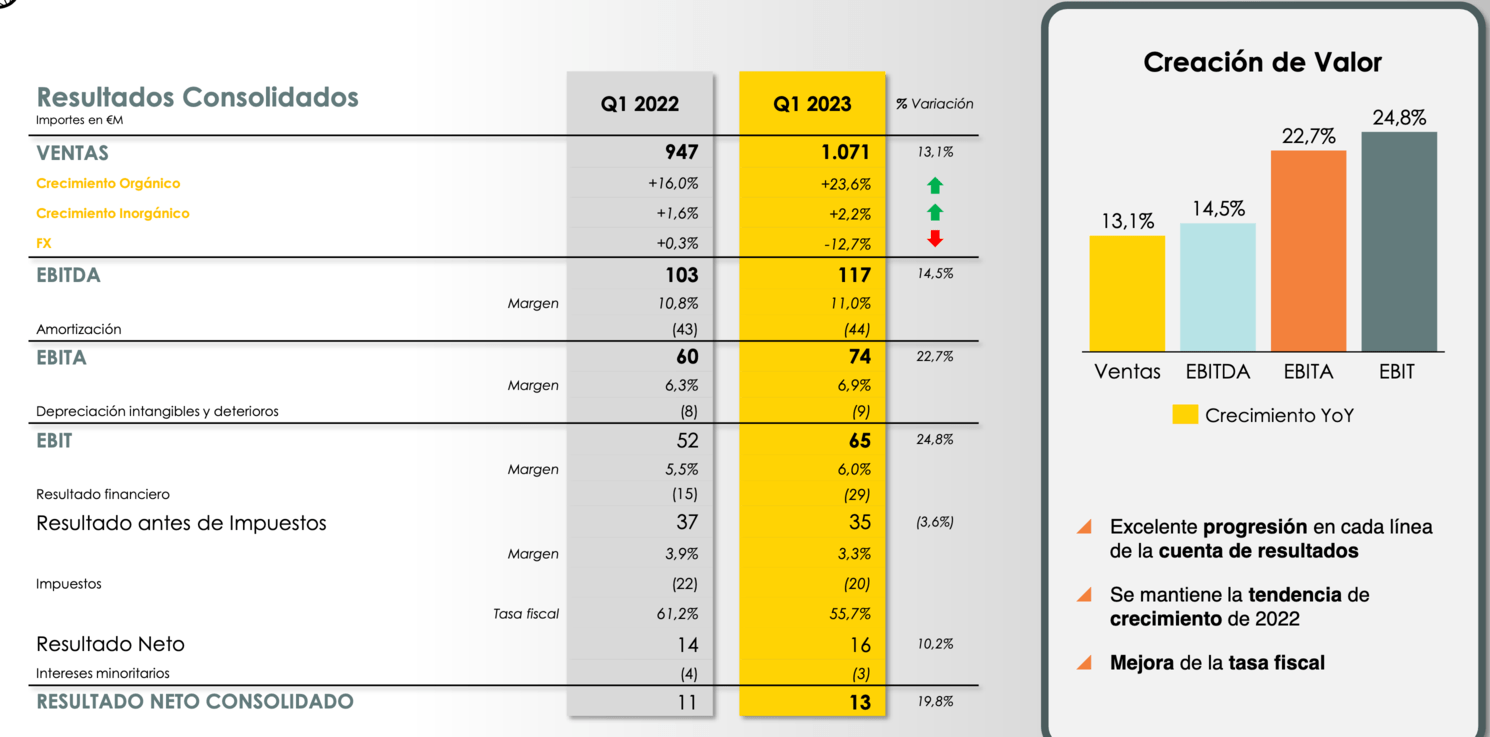

Yo lo que veo es que creciendo orgánicamente en Euros a tasas de mas del 15%?

Si, creo que tienes razón, igual no llega a lo que busco… R4 le da un FCF para 2024 del 130M que seria un FCF Yield del 14%.

Pero el tema de como pasa el precio y esta cubierto contra la inflacion igual lo hace algo interesante?

Como calcular el FCF con estos datos?

https://www.marketscreener.com/quote/stock/PROSEGUR-COMPA-A-DE-SEGU-10944570/financials/

Quizá os pueda ayudar a entender el negocio la entrevista que le hicieron a Beltrán Palazuelo (Fondo DLTV Europe) en el podcast de Value Investing, específicamente el capítulo 251.

Ahí explica sus motivos de estar invertido y los puntos fuertes que le ve al negocio. Como siempre, intentad no dejaros llevar por las bondades y escucharlo desde un punto de vista crítico que os ayude a controlar el riesgo.

Un saludo!

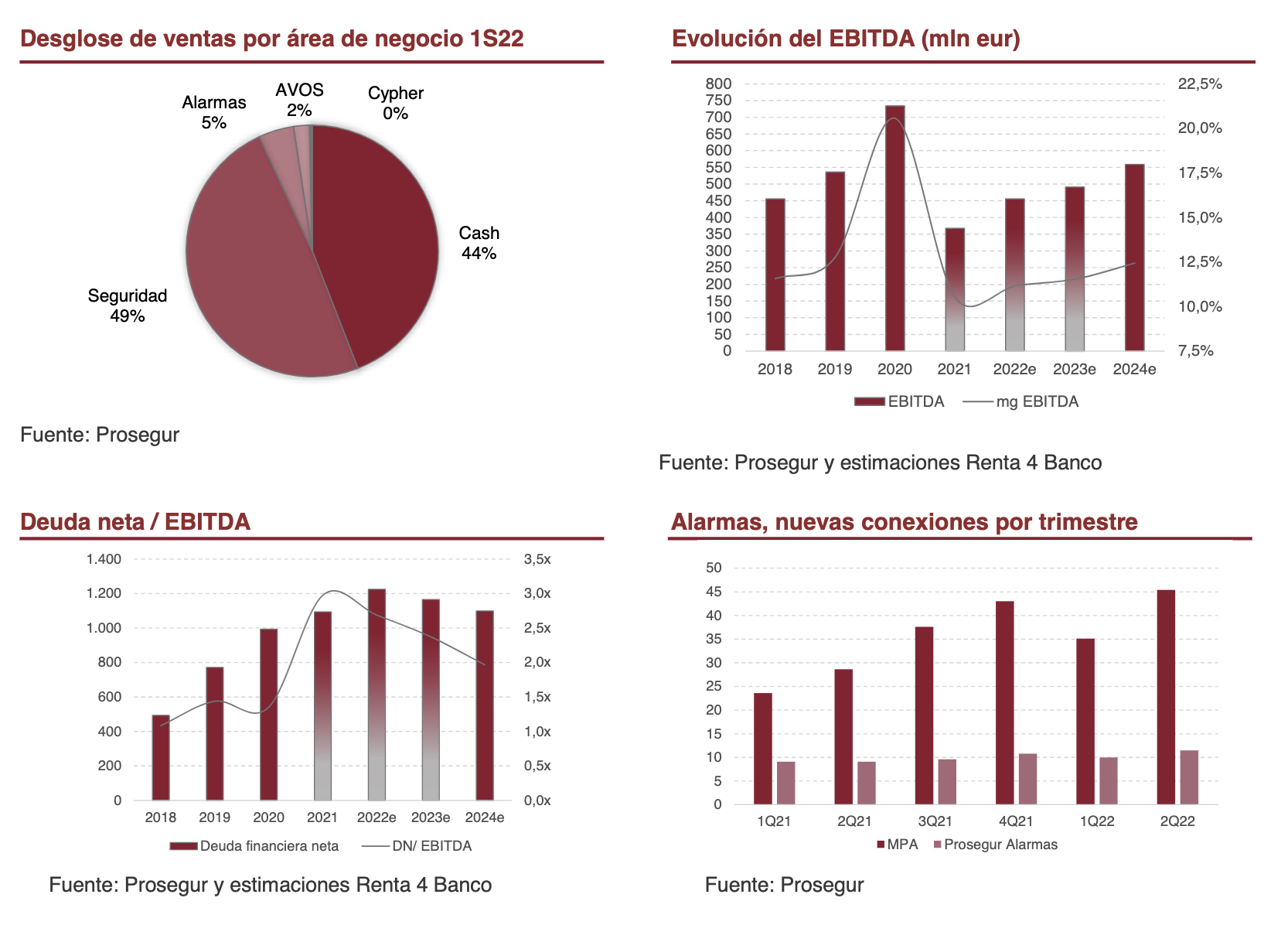

Los Q1 en Prosegur son los mas flojo, no hay tantos eventos y se hacen ajustes laborales. Además la ultima la adquisición de intercambio de monedas en aeropuertos tienen poca actividad.

Es difícil de analizar por cantidad de tipos de negocio y distribución geográfica por lo tanto múltiples y múltiples variables.

Claves que hay que tener en cuenta:

Hay una apuesta sobre qué dejará de existir antes: el dinero físico o los cigarrillos

Son dilemas que están ahí, lo difícil es encontrar el precio justo en las empresas que se están transformando.

No se los puchos… pero el dinero (la guita) no se irá fácil en lugares donde pagar los impuestos o comer es una elección semanal.

Recuerdo salir con amigo, en esa época con una devaluación ahora pequeña, y tener dinero en el bolsillo y sentirme Tony Soprano. Ahora ni hablar. La gente a veces tiene que una bolsa sólo para el dinero.

Pero bueno, aunque ahora es muy engorroso no se deja de usar.

Tienen como 49 millones de acciones de Telefónica? A 4 EUR, eso solo son 200 millones. Entonces esta valorada como si fuera todavia 2008?

No se, la seguire viendo a ver que pasa. Tiene muy poca liquidez tmb.

Yo la he dejado en una watchlist de empresas para complicarte la vida algún día junto pypl, t, para, intell, vfc, wba, baba, tef, phmr, grls ….

Esas acciones siempre las valora a precio de mercado en presentaciones de resultados.

La creación de valor esta en pasar de 210K de alarmas en España a 454K en 3 años. Eso si compartiendo un 50% de la sociedad de alarmas España con Telefónica.

Las alarmas no están dando mucho flujo de caja debido a estrategias agresivas de marketing.

En el Q1 hizo 16M de resultado, este verano cobrara por el dividendo casi 6M de Telefonica ![]()

En IB todavía no he visto ningún mensaje para aceptar la OPA ¿Cómo va la cosa? ¿vais a aceptar? Si reparten dividendo previsto antes de la OPA, esta no reduce precio supongo.

Hola, ya sale lo de la OPA, tengo pocas y lo mismo este dinero me viene bien para otras posiciones, voy a acudir con las mias a 1,83€. ¿Qué vais a hacer vosotros?

No acudir, ya no por lo infravalorada que está la empresa. La familia no pone un euro en está opa. La van a pagar con los dividendos que vayan generando, por lo tanto nos aseguramos un cobro constante.

No me gusto esa jugada y las vendi con plusvalias hace unas semanas

Al final la jugada salió “bien”, tenia unas pocas prosegur, las vendí en la OPA y luego recompré a 1,60. Me lo tomo como si me hubieran dado un dividendo extra de 0.23€, en realidad recompré un

6 o 7% menos pero era porque tenia un pequeño pico y al recomprar quise dejar números redondos.

No veo bien que los directivos hagan este tipo de cosas así que es una acción que las tendré en reserva y cobrando dividendos pero que ya no me planteo ampliar.

Para saltar bloqueo: archive.md va bien.

Prosegur dispara su beneficio un 52,8% y propone dividendo de 90 millones | Estrategias de Inversión