Cuando voy al super a hacer la compra, a una agencia para contratar un viaje o voy de cena con mi mujer, cualquier cosa, lo que sea, no voy con mi excel, voy con la visa que es con lo que pago, sabiendo que en mi cuenta entran cada pocos dias dividendos de mis empresas.

En mi hilo lo he dicho alguna vez, cada vez tengo mas claro que quiero ir a lo sencillo y comodo, no complicarme la vida con datos a los que le puedo dar mil vueltas.

A mi ahora, todo esto se reduce a una cuenta, si el año anterior cobre 10.000 y este año voy a cobrar 12.000, y mi tasa de cobertura de gastos por dividendos aumenta, no necesito nada mas. Seguir este camino para que el año que viene, con los movimientos que haga, y el efecto del incremento de dividendos de mis empresas, para que mis dividendos recibidos pasen de 12 a 14 o 15.000 y mi tasa de cobertura pase de 105 a 110 o 115, no necesito mas y no quiero dedicarle mas tiempo a estas cuentas.

Se que fiscalmente mi forma de actuar es mas costosa que la del que compra y se queda sentado sin moverse, por supuesto, lo asumo, pero a pesar de ser mas costosa, me hace avanzar y me da resultados.

Me leo a Peter Linch, Paramés y Buffet y aunque los entiendo no soy capaz de imitar sus resultados. Soy capaz de ver errores en mí y corregirlos. Aprendo. Pero no soy capaz de imitar sus resultados.

Se dice muchas veces que la bolsa se juega mejor con las tripas que con la cabeza. ¿Recordáis la historia real de los premios nobel que llevaron un fondo a la quiebra? Buffet dice que le resulta fascinante.

Esto me recuerda a los algoritmos de aprendizaje automático, que nadie puede explicar la lógica interna que rige la tarea particular que realizan (ni los programadores que los han diseñado). La única manera de comparar si un algoritmo de aprendizaje automático es mejor que otro es comparar sus resultados, no su lógica interna (¡que pudiera ser desquiciadatemente sorprendente!)

Pero esos 10 o 15 años de dividendos no he tenido que esperar para conseguirlos. Y en lugar de tenerlos parados y esperar a que me entren en cuenta, los he materializado con 10 o 15 años de antelacion para ponerlos a trabajar en otra empresa que me pueda dar, un 4 o un 5% desde ya, o incluso con algo mas de riesgo, un 6 o un 7%.

Esa es la aceleracion, conseguir ahora, no en 15 años, esos dividendos que trabajaran para mi ya, ahora.

Yo creo que esto es un error que cometemos la mayoria, incluido yo, el compararnos con una referencia, sea indices, sea un inversor famoso. Tenemos que asumir que ellos son profesionales y se equivocan, y algunos mucho. Razon de mas para asumir que nosotros, que no somos profesionales, nos equivocamos mucho mas.

Ninguno de nosotros tenemos una bola de cristal, ellos tampoco, pero creo que a pesar de eso, los resultados que obtenemos por lo menos nos satisfacen, a mi si. Quizas nos gustaria acertar mas, seguro.

Los errores son inherentes al ser humano, y aqui quedan dos salidas, entrar en bucle y llorar por que hemos cometido errores, o aprender para no volver a cometerlos.

Aqui creo que muchos somos de la segunda clase, que aprendemos y corregimos. Tenemos marcado un camino muy largo y en el vamos aprendiendo y corrigiendo.

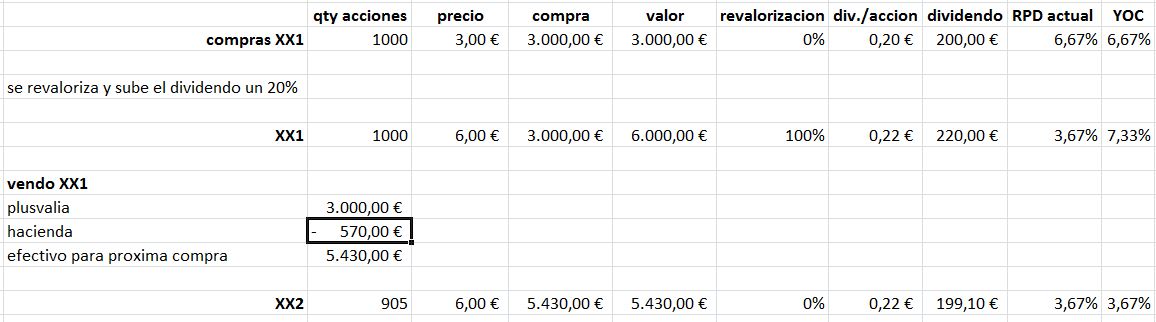

la rpd actual nos dice lo que el valor de esa acción no está dando como dividendo. Independientemente de a cuanto lo compraste. En lo que influye el precio de compra es en el YOC, pero ese YOC no entra en juego en las rotaciones para calcular los retornos del momento sobre el precio del momento. Este movimiento lo ha hecho varias veces DVK y lo suele explicar con el rpd actual.

Ejemplo; compramos xx1 a un precio que luego tiene una revalorización. Lo vendemos con un beneficio del 100% y una rpd actual determinada.

con ese dinero compramos xx2 que tiene el mismo precio y el mismo dividendo (por tanto, tiene el mismo rpd actual). el resultado es que al tener un 19% menos de dinero, compraremos menos acciones y como la rpd actual es la misma que antes, a menor dinero efectivo invertido, estaremos perdiendo el retorno en dividendos.

Es que, que me corriga @miguel_angel_sanz, pero es que hay poco que ver porque él no pretende convencer a nadie. Solo explica cómo lo hace él, como lo siente y los resultados que está obteniendo, que no es poco.

Y una cosa, ¿No te da miedo no poder volver a entrar a esa empresa otra vez al mismo precio?

Yo he observado una cosa curiosa, cada vez que me obligan a vender, como pasó con Abertis, estoy poniendo a trabajar plusvalías que empiezan a generar nuevas rentas que antes no tenía.

Pero en estos casos en que me Opan me siento cómodo vendiendo, es lo que toca, no hay más remedio.

Como me va a pasar ahora con BME, cuya venta me va a servir para el fondo de emergencia y cubrir venta de Puts en el Meff, que es el único mercado de opciones al que me da acceso mi bróker.

Es que pienso que si empiezo a rotar mucho podría perder mi equilibrio, no sé como decirlo.

lo que no veo es que se acelere nada. antes con 6000€ de valor en cartera tenia 220€ y después de vender, tengo 5430€ dándome 199€. No veo la aceleración en este sentido.

Y también, quizá (lo digo como hipótesis), @miguel_angel_sanz lo único que ha estado haciendo es saltar de empresas que han tenido un largo recorrido en precio a otras que todavía no. ¡A lo mejor es un inversor value! pensando que es un inversor en dividendos. Esta explicación quizá podría hacernos entender mejor su operativa y resultados

Es que a eso me refiero, que si la vendes cuando te da 10 o 15 años, no habrías llegado a los 70 años, así que en lugar de acelerar estás frenando.

Hay que tener en cuenta la realidad de cada uno, tú quieres aumentar ya el ingreso de dividendos porque vives de ellos y quieres acelerar eso.

El que no viva de dividendos, si hubiera vendido IBE cuando le sacaba 10 o 15 años de dividendos, habría frenado la evolución de su cartera.

Al final de eso iba la pregunta inicial, alguien se preguntaba si venderla porque le saca en beneficio 70 años de dividendos.

Creo que la respuesta sería: Si poniendo todo el valor de tu cartera al 5-6% puedes ser IF, materializa ganancias.

El que no pueda ser IF haciéndolo, creo que lo aconsejable es justo lo que dices, hacerlo todo más fácil, olvidarse de materializar y rotar y calcular… (Pagando impuestos, comisiones y aumentando el riesgo de equivocarse) y simplemente dejar la cartera crecer.

ahí ya no entro, y puede ser verdad, vendo algo en máximos y entro en algo con potencial… eso nos podría traer un TOTAL RETURN mayor y esto ya sí que te lo compro.

Yo creo que miguel_angel_sanz es hábil rotando, sabe como hacerlo, se siente cómodo y le da igual ver la cartera en rojo todo el tiempo.

A mi la plusvalía no me sirve para nada, mola verla claro, pero es algo inútil, yo no sé rotar así, yo roto obligado por las circunstancias: opas de exclusión o si algún día se da el caso: supresión del dividendo.

Encontrar el punto óptimo entre rotar y mantener para maximizar las rentas no parece nada fácil, no podemos controlar todas las variables, a veces se acertará y otras veces no.

Aprovecho para preguntar si habéis pasado por un mercado en burbuja donde no hay ni una sola empresa barata, ¿cómo se vive eso? En esta tesitura me imagino que sí es fácil guardar liquidez, ¿no?

Disculpa jefedelforo mis comentarios offtopic, surgen al hilo de esta interesante charla. Borra o mueve lo que consideres oportuno y perdona.

Cierto, pero 6000€ de valor, pero metidos de su bolsillo fueron 3000€ inicialmente, pongamos, por lo que ahora con el doble de dinero (sin contar impuestos por la plusvalía) dispone de casi 6000€ para comprar otras acciones a 3,5 o a lo que sea de rpd.

En las rotaciones, lo importante es el rpd actual. El YOC no deja de ser un ratio que visualiza tu evolución, pero no sirve para comparar situaciones actuales.

Creo recordar que incluso había algún inversor americano que “especulaba” (entre comillas) comprando una acción cuando estaba en la parte superior de su rango histórico de rpd, y la vendía cuando estaba en la parte baja.