Buen día, gentes de bien.

Llevaba varios días pensando en abrir este hilo, pero hasta que he acumulado ganas de escribir ha tenido que pasar un tiempo, y el momento ha llegado.

Abro este hilo para exponer una estrategia que no he visto debatida en la hispanoesfera con mis propios ojos: la estrategia dividend value. Por eso me veo lanzado a exponer en qué consiste dicha estrategia.

El dividend value consiste en un mix entre el concepto DGI y el concepto value. Lo que yo busco es una estrategia que mezcle ingresos estables y crecientes vía dividendos, y a su vez materializar gradualmente importantes ganancias de capital con las que aumentar el principal disponible para invertir, y de esta manera aumentar los dividendos brutos percibidos a mayor velocidad.

¿De dónde viene esta estrategia, de la cual que aún no he podido leer nada en castellano (aquí sí tengo fe de encontrar a más de uno que practique el dividend value)? Pues viene de un libro que, como podréis suponer, sólo está en inglés por ahora: “Dividends Still Don’t Lie” (2010), de Kelley Wright, que es una evolución de la obra magna “Dividends Don’t Lie” (1988), de Geraldine Weiss. Si bien yo pretendía montar una cartera DGI absolutamente B&H, de entre 50 y 100 empresas, la obra de Wright dio con mi tecla interior: dividendos fiables y crecientes más ganancias de capital, que es el combo que a mí me pone.

Ahora paso a explicar la estrategia de la manera más directa y sencilla posible:

¿Qué requerimientos exijo a las empresas?

Toda empresa objetivo debe cumplir exactamente los mismos requerimientos fundamentales que en cualquier estrategia DGI: impoluto (o casi) historial de dividendos estables y crecientes, y cuyo dividendo actual sea viable durante, al menos, los próximos 3-5 años. ¿Por qué no durante más tiempo? Porque esta estrategia no es una B&H al uso, sino que busca ganancias de capital periódicas que pueden tardar en materializarse dos meses, seis meses, un año, tres años… pero sería raro que una posición durase cinco años o más con esta estrategia.

¿Con qué criterios compras o vendes valores?

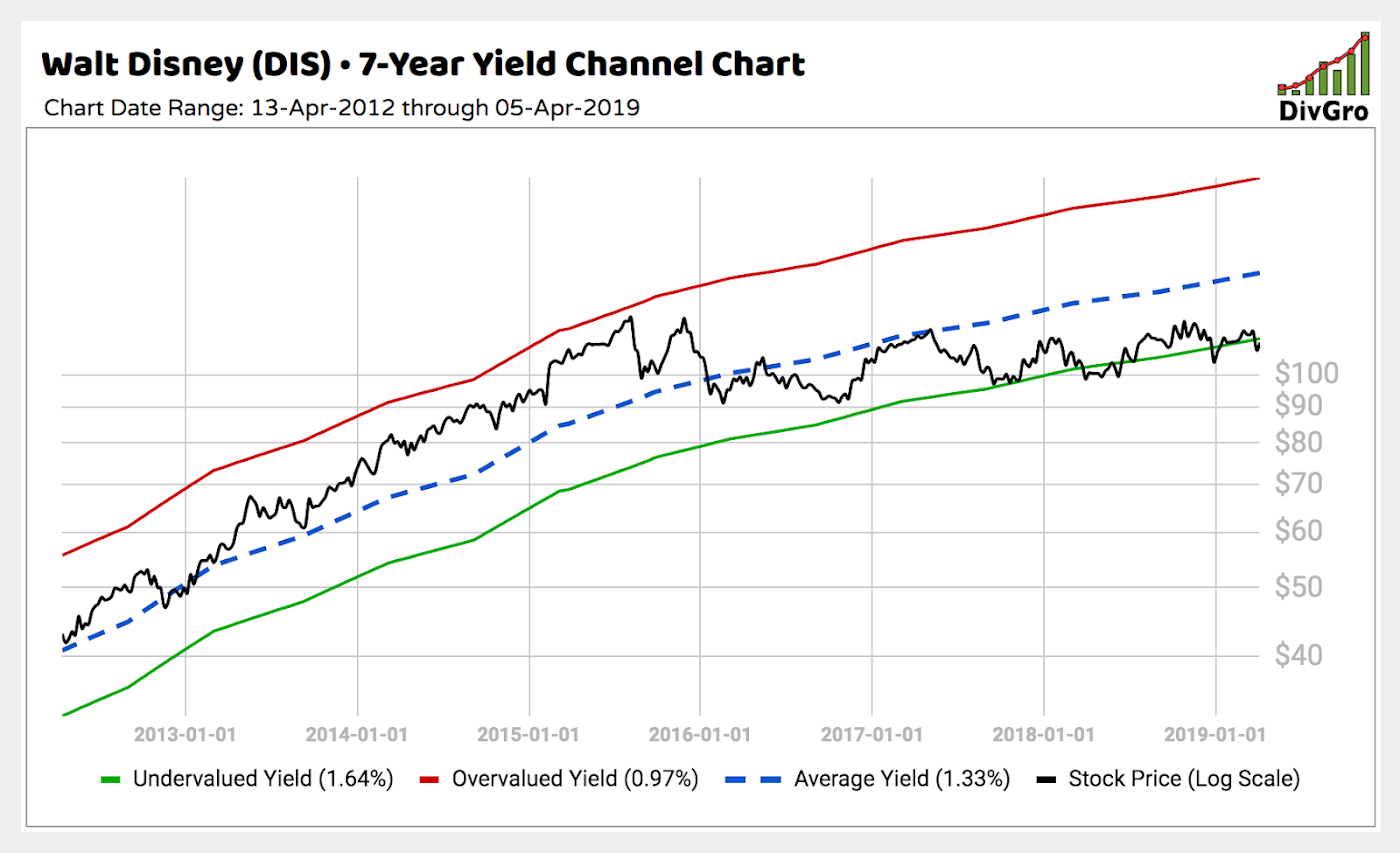

El concepto crucial es el de los canales de yield (yield channels). En Seeking Alpha tenéis un articulista (FerdiS) que sigue este mismo método, y que muestra el concepto de los canales de yield de una manera muy visual. El principio de los canales de yield es que cada empresa tiene un rango histórico de yields entre los que tiende a moverse con relativa precisión, lo que nos permite establecer precios objetivo, pero no en función del precio en sí (que por sí mismo no dice mucho), sino en función del yield actual respecto a los límites de su canal.

Ejemplo (sacado de uno de los artículos de FerdiS):

Explicación rápida: DIS, históricamente (ya matizaremos esto de «históricamente» después) ha venido ofreciendo yield dentro de un rango estable de entre el 1,64% (línea verde) y el 0,97% (línea roja). La línea azul discontinua representa el yield promedio (que representaría el valor justo aproximado para la empresa). El objetivo de la estrategia dividend value consiste en comprar en la parte inferior del canal (alto yield = empresa infravalorada) y vender cuando el precio haya llegado al límite superior del canal (bajo yield = empresa sobrevalorada). En realidad, cuando digo vender debería decir poner stop profit a cierta distancia, que permitiría dejar correr al precio al alza si le diese por seguir hacia arriba, y mientras tanto ir subiendo el stop profit.

Hay un punto muy interesante acerca del dividend value que, aparte de aumentar nuestros ingresos por dividendos, aumenta también nuestras potenciales ganancias de capital: cada vez que una empresa aumenta el dividendo bruto, los límites del canal aumentan tanto por arriba como por abajo, por lo que el techo del canal aumenta (lo que equivale a mayores ganancias de capital), así como aumenta también su suelo, elevándose sobre nuestro precio de compra original.

En el caso de DIS, veis que el precio se encontraba en ese momento en el límite inferior del canal, lo que es un indicativo claro de compra. Lo que se busca con esta estrategia es maximizar el yield obtenido respecto al histórico de cada empresa y, además, minimizar el riesgo de grandes caídas en el precio, así como maximizar el potencial de subida de la acción.

¿Qué quieres decir con «históricamente»?

Pues básicamente me refiero al comportamiento del yield durante los últimos cinco-diez años (esto último depende del perfil de yield de cada empresa, porque aquí no hay dos empresas iguales, así que toca analizar los canales de manera individual para cada una). Los yields extremos debidos a recesiones no se contabilizan, debido al carácter extraordnario de aquéllos. Hay que tomar en cuenta los techos y suelos de yield más comunes, porque no podemos esperar a que vuelva otra recesión para que DIS ofrezca un 2,30%, como llegó a arrojar en 2009.

¿De dónde saco yo esos datos?

De muchos sitios, pero hay dos modos:

a) Manual: Un coñazo, pero para muchas empresas de fuera de los Estados Unidos no me ha quedado más opción que hacerlo así (REE y ENG, mismamente). El método manual es tan sencillo como cansino: escoge los mínimos registrados por REE, por ejemplo, durante los últimos 10 años, y calcula el yield en base al dividendo bruto que se pagaba por aquel entonces. Por ejemplo: un mínimo registrado en 2010 nos llevaría a la siguiente fórmula:

Yield 2010 = Dividendo bruto (2010) / Precio mínimo de la acción en 2010

Hay que buscar suelos de precio bastante notables, no en correcciones pequeñas. Hay que aplicar el mismo sistema al resto de mínimos de los últimos 10 años, y hacer una media ponderada de los yields obtenidos, obteniendo la base inferior del canal (infravaloración).

Con los precios máximos se seguiría el mismo sistema, pero para definir el límite superior del canal.

b) Mediante gráfico: Mi método favorito, y bastante más visual. Consiste en sacar los canales de yield mediante la observación directa de un gráfico de evolución del yield a lo largo del tiempo.

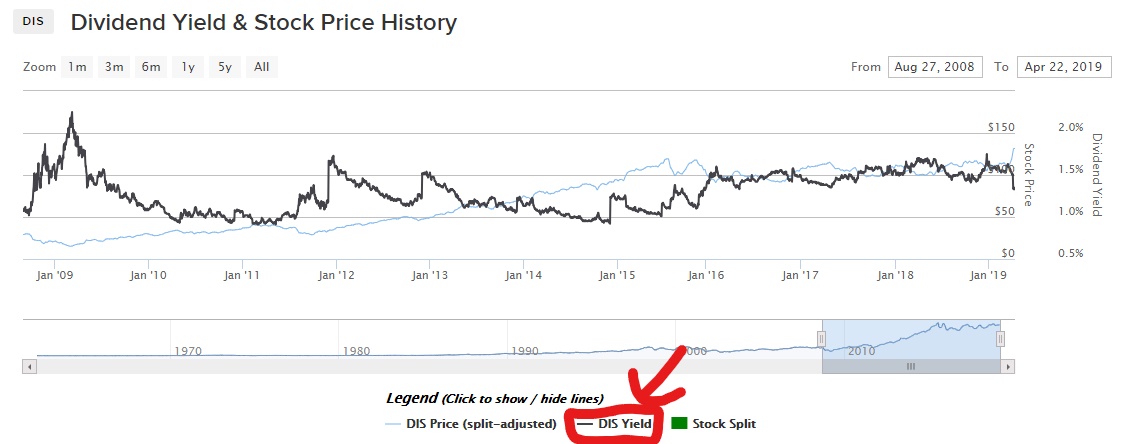

Para mí, la fuente más fiable, sin duda, es Dividend.com, donde introduciendo el ticker y bajando a lo largo de la página hay un gráfico de evolución del precio al que hay que activarle la opción de ver la evolución del yield.

La línea negra nos muestra los canales de manera mucho más visual y directa, así que esta es la mejor manera de establecer los canales… para empresas estadounidenses, o extranjeras con ADR; si no, toca hacerlo manualmente.

¿Y cómo haces el seguimiento de todas las empresas? ¿No es un coñazo andar mirando los canales y actualizando los yield, los precios, etc. de forma manual?

De forma manual sí, sería una pesadilla, pero la automatización es la clave. En mi caso, ya tengo montada toda la «infraestructura» necesaria para monitorizar automáticamente cientos de empresas DGI (infraestructura = una hoja de cálculo de Google), que me van mostrando las nuevas oportunidades de inversión; de igual manera, también tengo montada parte de mi cartera (más adelante la mostraré), pero aún tengo manteca que meter.

No os extrañéis por verlo todo en inglés, porque yo llevo toda mi economía personal e inversora en una hoja de cálculo en inglés. Por lo demás, esta es la configuración de mi hoja de seguimiento de empresas. Llevo cerca de 300 empresas que han pasado mis filtros DGI (aunque en el futuro unas entrarán, y otras caerán), y si bien me ha costado un montón de horas y días montar dicha hoja, una vez montada y automatizada sólo hay que esperar a que los cálculos vayan arrojando oportunidades de compra (o de venta, porque esta estrategia también permitiría operaciones en corto, pero sin cobrar dividendos no tendría mucho sentido para mí). Debajo de esas celdas subyacen diferentes fórmulas de web scrapping (obtención de datos de la web) imprescindibles para automatizar el seguimiento de los valores.

Si alguien quiere conocer la formulación de las celdas, cuando tenga tiempo lo explicaré con más detalle, porque aunque no es muy complicado una vez conseguido, lo cierto es que yo he tenido que trastear mucho con el web scrapping y el modo de calcular los porcentajes de sobrevaloración e infravaloración respecto a los límites de los canales.

¿Cuál es tu cartera?

A día 23/04/2019, mi cartera es la que sigue (todos los valores comprados a inicios de este mes de abril):

Y hasta aquí el ladrillaco, por ahora. Si alguien quiere conocer algún detalle más sobre el dividend value, en cuanto encuentre tiempo responderé a su duda encantado.

Un saludo. ![]()

), un servidor, Mr Musach (que no se si ya se ha retirado o no) y no se si ha sobrevivido alguien mas

), un servidor, Mr Musach (que no se si ya se ha retirado o no) y no se si ha sobrevivido alguien mas