Buenos días,

Como cada mes toca hacer el resumen y cerramos primer trimestre

Compras

Consumo básico: BATS, GSK, HSY, MDLZ, PEP

Energía: ENG, MMP

Tecnología: AVGO, QCOM

ETF: 36BZ, XCS6d

Un mes bastante aburrido la verdad. Para el 4 de Marzo ya me había hecho las compras posibles de este mes y por tanto el resto del mes he estado de miranda.

Este mes he entrado en dos ETF que me hacen tener exposición a China.

Desde principios de año he estado mirando para tener exposición a china mediante acciones de empresas individuales. He estado cogiendo ideas mediante la web de Gorka, otras web de listas de dividenderas por países etc. Mi idea era coger empresas de infraestructuras (gas, agua, residuos, autopistas, puertos etc.) y exponerme al crecimiento de china a través de la expansión de estas empresas.

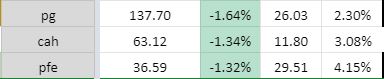

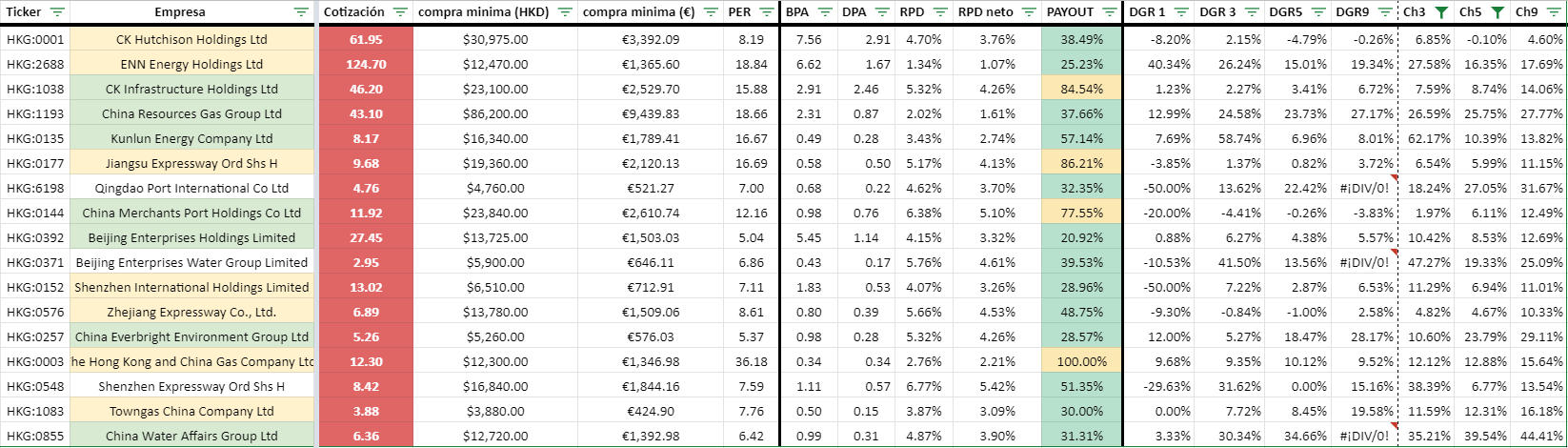

os pongo la pequeña lista que he estado mirando:

El tema es que el bajo seguimiento que tienen estas empresas hace que uno tenga que hacer un esfuerzo mucho mayor a la hora de conocerlas leyendo sus informes anuales etc. A mí, mirar informes de empresas y entender su estructura financiera, como utilizan el dinero etc es algo que me gusta pero en el caso de las chinas me ha parecido algo más complicado. Me ha parecido un campo de minas. En más de un caso he visto ampliaciones de capital, scripts etc, que no salen en las estadisticas y todo esto me ha dado una sensación (posiblemente no sea correcta pero es mi sensación) de que invertir en china, es un campo de minas. Si no pisas ninguna mina, triunfas, pero no sería extraño que alguna pierna te vuele en el camino.

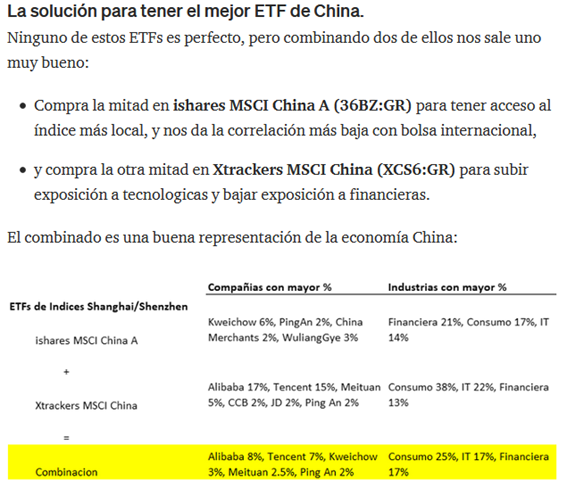

Como sí quiero tener exposición a este país, al final decidí seguir el artículo que en su día puso @amchbi95, y he terminado metiéndome en estos 2 ETF.

https://enrique88.medium.com/como-invertir-en-china-desde-españa-ee06034e296a

Por simplificar el tema, metiendo dinero en los 2 ETFs uno obtiene exposición a empresas internas chinas que dependen mucho de la china “doméstica” y empresas chinas “internacionales”.

Ambos ETF hacen una réplica física, aunque el doméstico lo hace mediante compra optimizada de las acciones (compra las principales posiciones para poder hacer una réplica aceptable del índice)

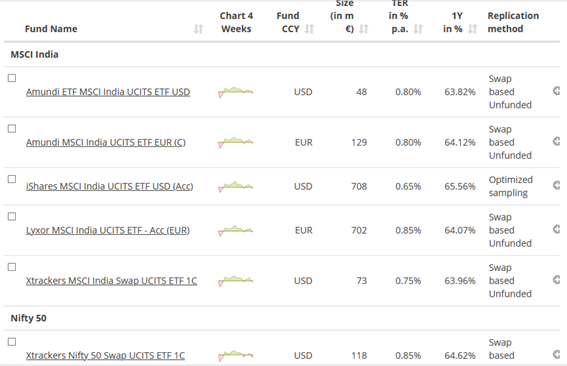

La otra entrada en ETF que estoy mirando sería una que me hace tener exposición a India mediante uno de los siguientes ETF.

A corto plazo, esta parte de ETF será una parte muy pequeña de la cartera, ya que los recursos irán principalmente a aumentar el flujo de dividendos para tener más capacidad de inversión.

Ventas o Rotaciones

Este mes no ha habido ni ventas ni rotaciones

Composición de la cartera

Dividendos

Los dividendos siguen su curso. La proyección de los ingresos con la cartera actual me está dando que a final de año sin hacer más compras ya debería de estar cumpliendo los objetivos que me propuse a finales del año pasado. Ya veremos cómo va evolucionando el año.

En el primer trimestre llevo cobrados un 2.35% más de dividendos que el año pasado. Este resultado es bastante “pobre” debido a la “perdida” o bajada de los dividendos de URW, RDSA, ET y el dividendo extra que el año pasado repartió MSM y que este año no hemos tenido.

El tema debería de ir remontando en los siguientes trimestres.

Opciones

Compras:

MMM, 125$ Enero 2021

Ventas:

- QCOM, 170$ Enero 2023 (me compro acciones de QCOM y AVGO con EL 90% de la prima)

- MMP, 170$ Enero 2023 (me compro acciones de MMP con el 80% de la prima)

Radar