Buenas dias,

Hace un mes empece un hilo propio en IEB y al final he decidido duplicar y abrirlo aquí tambien para que pueda tener más puntos de vista…

Tengo 34 años y vivo con mi pareja. Por ahora no tenemos hij@s por lo que se podría decir que no tenemos cargas financieras (hipoteca “pagada” y sin hijos).

En Mayo-Junio del año pasado, veíamos que desde Agosto en adelante, el dinero que enviábamos a la bolsa de amortización de la hipoteca se iba a quedar sin “destino” y viendo un poco el entorno y como se estaban jubilando los familiares alrededor, decidimos que teníamos que hacer “algo”, sin saber todavía que iba a ser ese “algo”.

Siempre hemos tenido costumbre de crear “bolsas” de ahorro para tal o para cual (coche, vacaciones, arreglos etc.), esto empezamos a hacer cuando COINC daba por encima del 1.5%. El tema es que para la jubilación, eso del ahorro sin más, con los intereses que hay no lo veíamos.

Todo esto me llevo a que a principios de Septiembre del 2018 me comprara el libro de Marc Frau, el objetivo no era invertir en acciones sino aprender a gestionar el dinero. La verdad es que me di cuenta que todo lo referente a ahorrar, pagarse primero a uno mismo, no subir el nivel de vida etc. era algo que tanto yo como mi pareja lo teníamos como sentido común, lo llevábamos haciéndolo años, sin más historias. Solemos hacer un presupuesto anual y lo imprimimos en un excel para al pasar el año, podamos ver nuestra evolución. Además, cada mes solemos sacar los gastos, su destino y obviamente el ratio de ahorro efectivo. en estos momentos estamos entre el 60-65% de ahorro.

Lo novedoso fue que el libro hablaba de varios sistemas de inversión (etf, acciones…) y es aquí donde por primera supe sobre los libros de Gregorio. De aquí fue empezar y para finales de octubre me había devorado los siguientes libros:

- Educación financiera avanzada

- Conoce la bolsa y deja de tenerle miedo

- Como invertir en bolsa a largo plazo

- Más cosas sobre la bolsa

- Opciones y futuros partiendo de cero: este me gusto por la venta de Puts

- Análisis técnico y velas japonesas: este no me gustó tanto. No termino de convencerme con eso de las figuras y tal…

Ya a principios de año seguí con los siguientes libros aunque ya estaba invirtiendo:

- Como hacerse rentista: lo que más me gusto es, lo de las vacas lecheras y las de matadero.

- Padre rico padre pobre: Para muchos es la biblia pero a mí no me aportó nada en especial. Una especie de libro de autoayuda. Me gustó bastante más el libro anterior.

- Un paso por delante de Wall Street: este sí me gustó.

- El hombre más rico de babilonia

Tengo que admitir que el ritmo de lectura de libros ha bajado y aunque tengo en mente otros 6-7 libros. Por ahora voy más tranquilo.

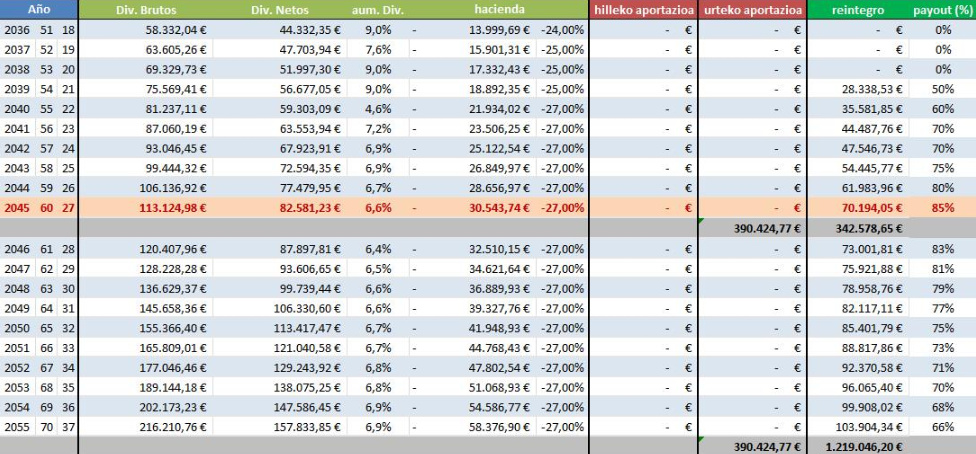

A continuación os dejo el memorándum que me hice al principio y que he ido completando sin cambiar la idea básica durante este último año.

Situación actual

-

Colchón de seguridad:

- Objetivo: 1 año de gasto. En estos momentos estamos al 80%. Esperamos cerrar este tema en Agosto del 2020. De ahí en adelante la parte que enviamos al colchón, iría directamente a inversión.

- El dinero para el coche es otra “bolsa” que no lo consideramos como parte del colchón contra imprevistos de la compra de un coche.

-

Ahorros asignados

- 2019: 1300€/mes

- Lo ideal sería que cada año actualicemos la cantidad según el IPC o las subidas de salario.

- Cualquier extra que entre del salario normal, ira a inversión

- Cuando se llene el colchón de seguridad, ese dinero se añadirá a la inversión

Procedimiento de inversión

-

Broker

- Interactive Broker

-

Compra/venta

-

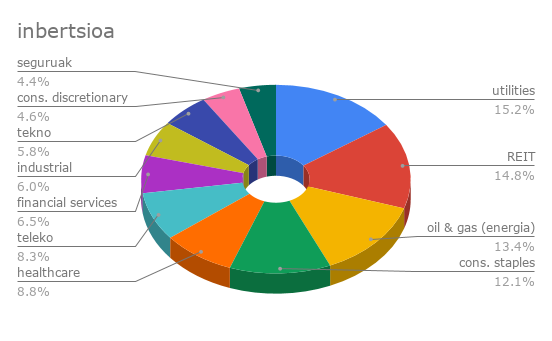

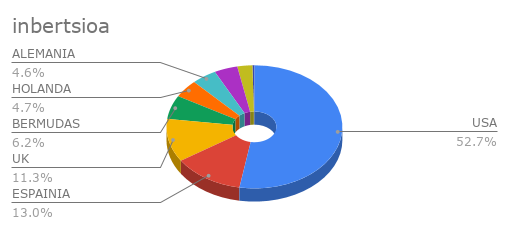

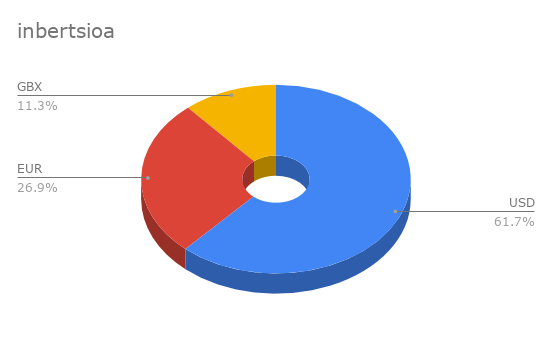

La cartera LP no se vende a menos que:

- Veamos que la empresa está sobrevalorada

- La revalorización la ha llevado a descompensar su proporción en cartera

- Los fundamentales de la empresa hacen intuir un corte del dividendo

-

PUTS: se venderán PUTS de empresas que me gustaría tener en cartera

-

Ventas de corto y medio plazo (<12 meses).

- La rent. TAE conseguida debería de estar en el entorno del 10%

- Su ejecución no debería desequilibrar la situación de la cuenta

-

Ventas a 1-2 años (largo plazo)

- Tienen que ser ventas de empresas potentes y “estables” (JNJ, 3M…)

- El objetivo de esta acción sería recibir efectivo y que la rent. Anualizada sea mayor a la RPD de esa empresa.

- En el cuadro de mando de inv. a LP estará prevista su ejecución y la cuenta se preparará para tal caso.

-

-

En caso de querer vender, las ventas se planificarán con el objetivo de declarar perdidas y compensar las ganancias de los dividendos u opciones; evitando pagar impuestos

-

-

Apalancamiento

-

No se descarta utilizar el margen de la cuenta, tanto para compra de acciones a largo como para absorber la ejecución de opciones.

-

El apalancamiento “estable” debería de permanecer en un 10-20% del valor neto de la cartera. Podría haber picos de hasta el 25% pero en este caso, se tomaran medidas para ajustar este apalancamiento por debajo del 20%.

- Ingreso de dinero nuevo

- Parón de compras

- Venta de opciones “out of the money” a largo plazo de empresas potentes.

-