Otro UK champion (29 años) en apuros después de hacer público un “profit warning”. El yield se dispara hasta el 3,57%

As Unilever announced its decision to choose Rotterdam as its main headquarters, rival PZ Cussons issue a profit warning that has sent its shares down more than 17%.

Cussons, which owns the Imperial Leather brand, said trading has worsened since its half year and profits will miss annual targets due to problems in the UK and Nigeria.

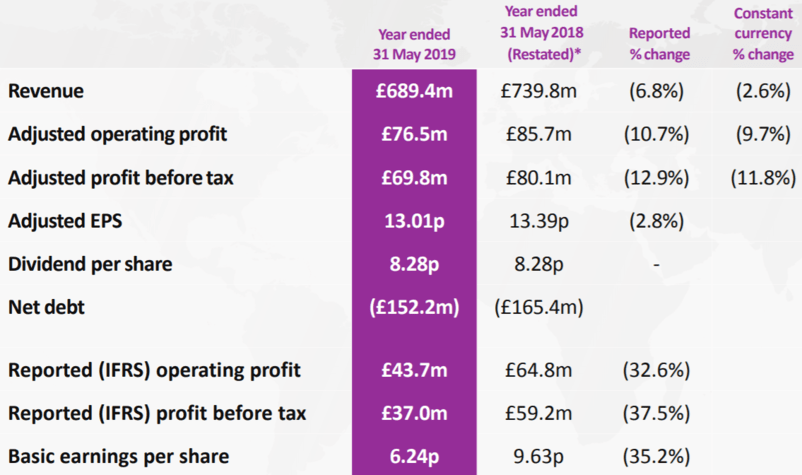

For the full year to May, profits will be £80mln-£85mln, down from £103.5mln a year ago.

“Consumer confidence remains an issue in the UK, due to economic uncertainty and high inflation/low wage growth conundrum. Inflation is also dampening demand and prices in Nigeria,” said Mike van Dulken, head of research at Accendo Markets.

“A cost cutting review has also been announced, focusing on less packaging and fewer, simpler but bigger projects. But will this be enough?”

Buenas tardes Ruindog, he estado revisando la empresa y no conozco ninguna de sus marcas. Supongo que serán de ventas en UK sobretodo ¿o en España hay de sus productos?

La verdad es que viendo su trayectoria es un empresón, pero hasta ahora totalmente desconocida para mí (madre mía lo que me falta de aprender) .La pongo en el radar de posibles compras, Agradecerte Ruindog que nos la hayas presentado aquí. Siempre nos traes nuevas perlas.

Soaps and cosmetics maker PZ Cussons on Thursday said its full year pre-tax profit is expected to be at the lower end of the 80 million to 85 million pound range it previously provided, as conditions in Nigeria have worsened.

Back in March, the company issued a profit warning, saying it would cut costs due to weaker sales in important markets like the UK and Nigeria, which was hit by the devaluation of the Naira currency.

Entro a 220GBX, es una posición pequeña ya que no conozco mucho la empresa. Le he mirado los fundamentales y no me ha desagradado mucho. Quizás por desconocimiento no he invertido más en ella.

Ahora mismo es una Consumer Stapples inglesa con la libra a 0.87 y cotizando a PER 13, Pay-out del 50% aprox y Yield del 3.7%

Cayendo un 11% en la sesión de hoy. El yield se dispara hasta el 4.45%

Congelaron el dividendo en el 2018 después de 29 años consecutivos de incrementos

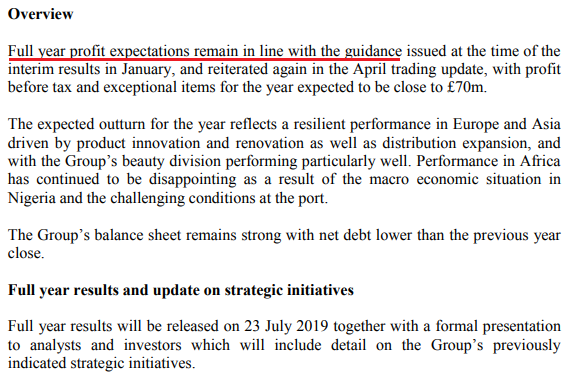

Cosmetics and soap maker PZ Cussons Plc warned of a big fall in full-year profit on Tuesday, hit by sluggish demand and port disruptions in its important Nigerian market. The maker of Imperial Leather soap and Carex handwash said adjusted pretax profit for the year ending May was now expected to be around 70 million pounds, down from 80.1 million pounds a year earlier.

Sigo pensando igual, hay que ir a por el quality, sin conocer esta empresa, veo que es muy pequeña para competir en un mundo tan global. Mejor comprar Procter&Gamble, unilever, Colgate o Reckitt Beckinser por ejemplo.

Con un yield todas entre 3/3.5% bastante mas seguro que el de PZ, todas con marcas lideres, algunas de mas de 1B, es ganas de meterse en problemas.

Sere que me vuelvo mayor y voy a por lo mas seguro, y cada vez me gusta menos especular.

No se hasta que punto se le puede llamar “especular” a invertir en una empresa con estas credenciales. Ojalá algún día veamos una empresa española con unos números remotamente parecidos

Para mi es un chicharro, no conozco ni uno solo de sus productos, no tiene marcas lideres, al menos en mercados punteros, alta exposición a Nigeria, el lider Procter&Gamble tiene un capitalización mas de 300 veces mayor. La única razón para invertir es que está barato, pero yo prefiero esperar una oportunidad y comprar Procter barato, que siempre llegan las oportunidades.

Si se dijera que es una empresa con un producto revolucionario, pues me lo pensaría, pero es una empresa que trata de sobrevivir en un mercado altamente competitivo, sin ninguna ventaja sobre el resto de competidores.

Para mi el alto riesgo no compensa con la rentabilidad esperada. En lo del mercado español coincido, más de la mitad de los valores son autentica basura.

Mira el rendimiento de los últimos 10 años, el peor de sus comparables, sus rivales se han doblado o triplicado, PZ apenas un 20% arriba.

Por secundar un poco el pensamiento de Ruindog; descubrimos que ésta empresa tiene nada menos que 135 años de vida. Además de ser controlada por una familia, lo cual suele gustar mucho a gestores tan reconocidos como mi amigo Paramés.

Moderate decline in revenue of 2.6% at constant currency – driven by weak economic conditions in Africa, partially offset by a solid performance in Asia Pacific and Europe & the Americas.

Adjusted operating profit at £76.5m, 9.7% lower in constant currency – strong performance in Asia Pacific and a solid result in Europe & the Americas, offset by losses in Africa.

Adjusted profit before tax at £69.8m, in line with the expectations announced at the half year.

Improvement in net debt, following a stronger focus on cash management throughout the business – reduction to £152.2m.

New strategy to deliver increased focus and scale, accelerating the Group’s return to profitable growth.

Reflecting good cash generation and confidence in the new strategy, proposed full year dividend maintained in line with prior year at 8.28p per share.

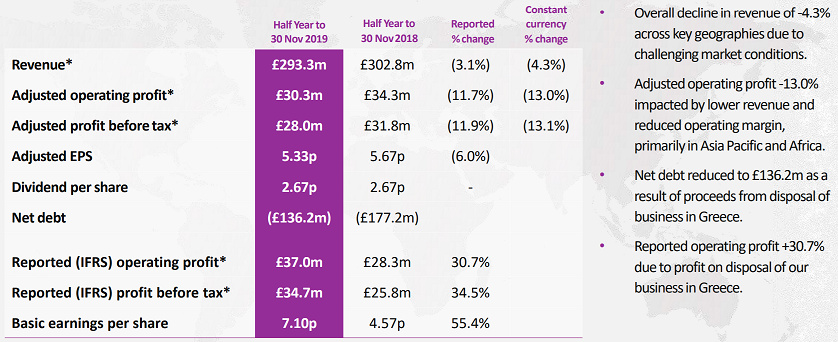

Segundo año consecutivo de congelación de dividendo. Africa ha sido su talón de Aquiles durante este tiempo, esperemos que lo peor ya haya pasado. El mercado así parece valorarlo en las últimas semanas.