Lo pongo aquí, porque es mi hilo jaja y porque vale para cualquier negocio

Ejemplo sin tener en cuenta impuestos:

Si tu negocio te da 50.000 euros al año y te faltan 15 años para jubilarte, en esos 15 años suponiendo unos beneficios similares, ganarías 750.000 euros

Si puedes vender tu negocio por 750.000 euros o más, es el momento de venderlo

8 Me gusta

Yo española siempre recomiendo Prim

1 me gusta

Entiendo tus cuentas pero no creo que sean correctas

Un negocio lo podrás vender a X veces ventas o Y veces beneficios independientemente de que tengas 25 ó 65 años ![]()

Gracias, llevo algo de ellos dentro de mi. La estudiaré

1 me gusta

Evidentemente, pero si el precio de mercado del negocio cubre tus beneficios de los años que te quedan por jubilarte, es el momento de venderlo

No es venderlo al precio que tu deseas, es venderlo a precio de mercado y que ese precio te valga para tus objetivos

Si pero no

Si tu negocio da 50K de beneficios y te quedan 15 años para jubilarte (750K de beneficios potenciales) también puedes ganar 750K y dentro de 15 años venderlo por 750K (si es lo que paga el mercado por tu negocio) y has ganado 1.5M en esos 15 años

Otra cosa es que estés hasta las narices de remar o preveas que tu negocio cada año valdrá menos.

No se si me explico

P.D: Aunque entiendo tu razonamiento de que sin hijos y sabiendo que no somos inmortales si puedes sacar X ahora y te da para vivir bien hasta la esperanza de vida pues para que seguir

4 Me gusta

Te explicas, pero en el mundo de la oficina de farmacia, un cambio de legislación (liberalización por ejemplo) puede llevar a cero el valor de la farmacia y hoy vale algo pero el mañana es más indeterminado que en otros negocios

5 Me gusta

Que tiempos cuando el farmacéutico era el rico del barrio

En reñida disputa con el dueño del videoclub y el de los recreativos

Recuerdos ochenteros desbloqueados ![]()

1 me gusta

Y el del estanco Vash, y el del estanco

1 me gusta

¿Ese no sigue forrándose?

![]()

1 me gusta

Lo mejor que puedes hacer y es el unico consejo que te puedo dar pues lo se por experiencia.

Del resto…ya hay gente de sobra aqui para ello

Suerte y ya nos iras contando.

S2

2 Me gusta

Se nos está poniendo a unos cuantos una cara de Huerta de Soto…

4 Me gusta

No lo pillo, que quieres decir? No se quien es Huerta de Soto

3 Me gusta

Entendido, jaja

Pensaba que estos seguían estando forrados

Hola,

Esto es lo que yo me he hecho adaptando la cartera permanente a mi gusto, buscando tambien baja volatilidad, pretendo que sea la cartera principal con el tiempo, combinada con otras cosillas…

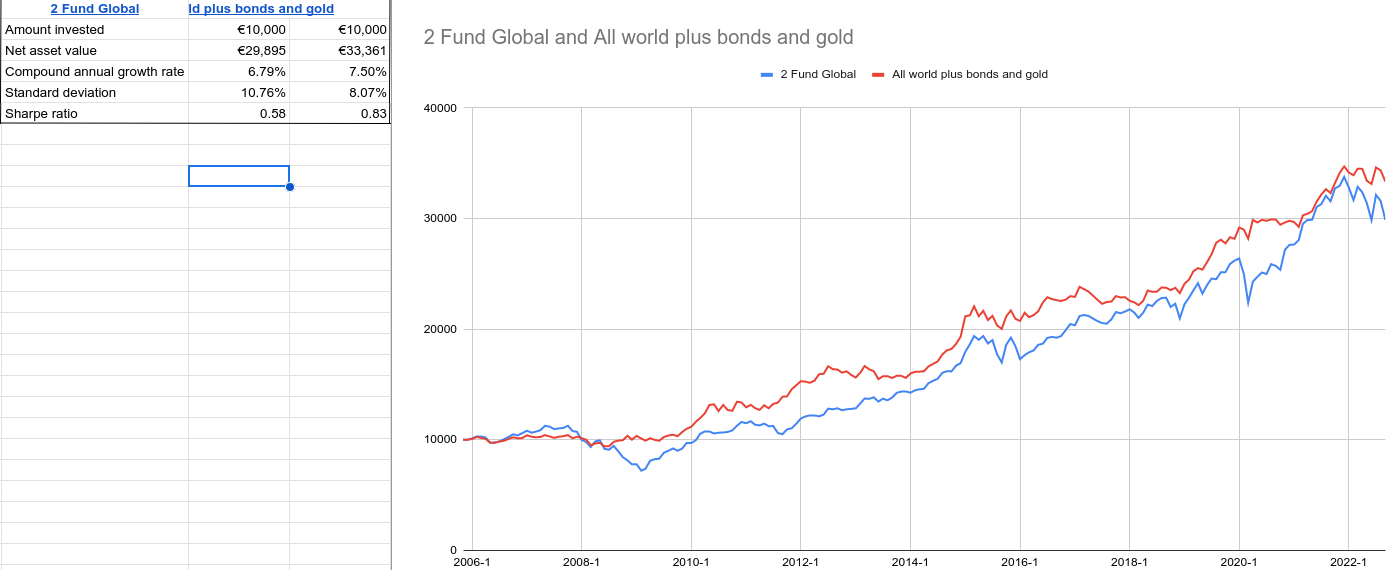

Creada en diciembre, me gusta como se comporta en esta grafica de IBKR de momento, comparada con el VT:

Aqui un backtest comparando con un 80/20 de world+bonds

Y esto es lo que yo tengo:

| Mi Permanente | |||

|---|---|---|---|

| iShares Core MSCI World UCITS ETF USD (Acc) | IWDA | 25% | |

| Vanguard S&P 500 UCITS ETF USD Acc | VUAA | 25% | |

| Invesco Physical Gold ETC | SGLD-USD | 20% | |

| iShares $ Treasury Bond 20+yr UCITS ETF USD A | DTLA | 20% | |

| iShares $ Treasury Bond 0-1yr UCITS ETF USD A | IB01 | 10% |

Saludos!

6 Me gusta

Muchas gracias @AW139

Veo que son ETFs. Puedes poner las comisiones de mantenimiento? En que broker los tienes?

Los miraré

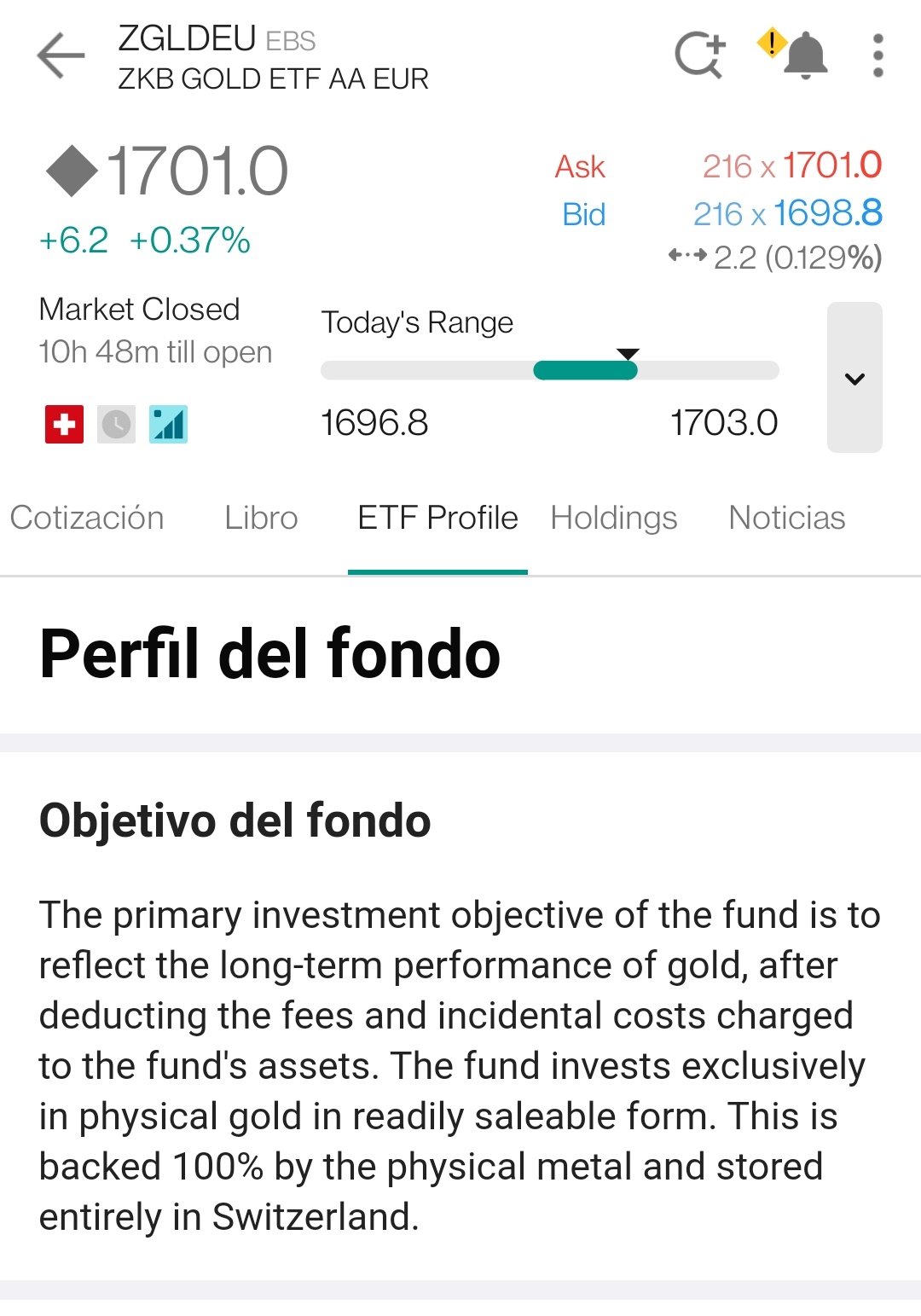

Hola, veo que la pata de oro la tienes en un ETC, quizá te gustaría mirar este ETF suizo disponible en IB en euros.

1 me gusta

Lo tengo todo en IBKR, son domiciliados en Irlanda.

En IBKR no hay comisiones de mantenimiento ni nada parecido, en el plan que yo tengo son 4 dolares por operacion y ya.

Y el coste de los ETF en la tabla, coste que no hay que pagar aparte, ya viene descontado de la rentabilidad del ETF

| ETF | Ticker | TER | |

|---|---|---|---|

| iShares Core MSCI World UCITS ETF USD (Acc) | IWDA | 0.20% | |

| Vanguard S&P 500 UCITS ETF USD Acc | VUAA | 0.07% | |

| Invesco Physical Gold ETC | SGLD-USD | 0.12% | |

| iShares $ Treasury Bond 20+yr UCITS ETF USD A | DTLA | 0.07% | |

| iShares $ Treasury Bond 0-1yr UCITS ETF USD A | IB01 | 0.07% |

1 me gusta