Resultados Q1 2019:

https://www.rb.com/media/4462/q1-ims-2019.pdf

Reckitt Benckiser Group PLC [LON:RB] shares rose on Wednesday following news it has appointed PepsiCo’s chief commercial officer as its chief executive. Laxman Narasimhan will become chief executive of Reckitt at the start of September, replacing Rakesh Kapoor.

The consumer goods company, whose brands include Dettol, Nurofen and Durex, announced in January that Kapoor would be stepping down after 32 years at the company, including eight years in the top job. Reckitt handed Kapoor a pay package of £15.2mln for 2018, an 70% increase on the previous year.

RB delivered a lackluster second-quarter performance, with underlying sales essentially flat and headwinds from volume and mix weighing on the first-half operating profit margin, which fell by 10 basis points on an adjusted basis. Management lowered its full-year like-for-like revenue growth guidance range by a percentage point to 2%-3%. We are lowering our fair value estimate to GBX 7,100 from 7,300 not because of this miss in isolation, but because we are concerned that the headwinds impacting the industry are having a greater effect on RB than we initially expected. Accordingly, we are lowering our medium-term gross margin assumption by 50 basis points to 27%. We retain our wide economic moat rating however, because we think RB holds a strong portfolio for the long run. RB offers modest upside to our valuation, but we think there are more attractive opportunities elsewhere in the consumer sector, and we particularly like Anheuser-Busch InBev and the tobacco category.

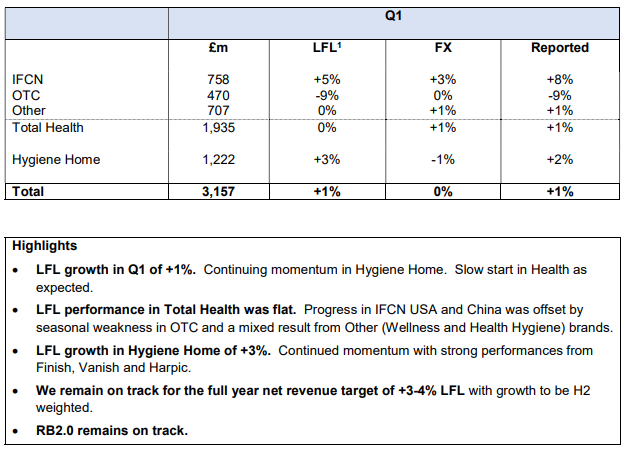

First-half like-for-like revenue growth was 1%, though it was flat in the second quarter, missing our forecasts. We have lowered our full-year growth assumption, although we expect a mild rebound in the second half as RB cycles easier comps. The hygiene home segment drove growth (up 3% on a like-for-like basis), while health lagged (up 1%). We expect health to recover and we regard 4% as a reasonable medium-term benchmark for growth because price/mix should be a long-term driver. However, we have now become concerned at the number of brands that have underperformed in recent years. Scholl has been a drag for about three years, and now management has said Durex in China and Dettol are also struggling. RB achieved best-in-class margins for many years, but has underindexed in research and development, and marketing. It appears RB is not immune from the rising costs of customer acquisition, and we assume slightly higher brand investment will be needed to sustain our 4% medium-term growth assumption.

Yo hice una entrada hace unas semanas a 64 y si sigue bajando volvere a repetir.

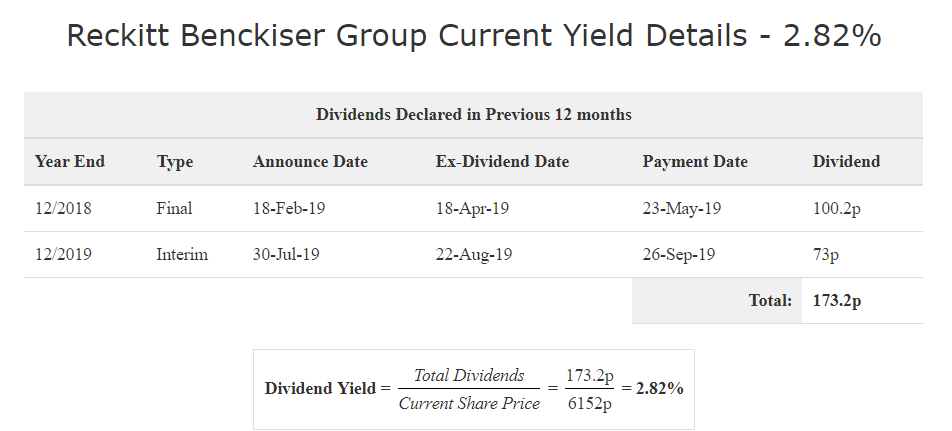

Con qué yield cuenta ahora?

A esta empresa la sigo un poco por encima, pero su bajo yield hace que me eche un poco para atrás. Es la PG británica con muchas marcas reconocidas por todos nosotros.

A tener en cuenta que la libra ha caído como un 10% en lo que va de año, y más que puede caer en los próximos meses mientras se presuponga un hard brexit.

Lo digo porque aunque históricamente no suele aportar mucho el tipo de cambio (pocos screeners lo tienen, y me parece bien), ahora sí que puede suponer una buena ventana de oportunidad, y más teniendo en cuenta que RB mantiene fuera de UK un % significativo de ventas.

Ya la tenemos por debajo de las 60£

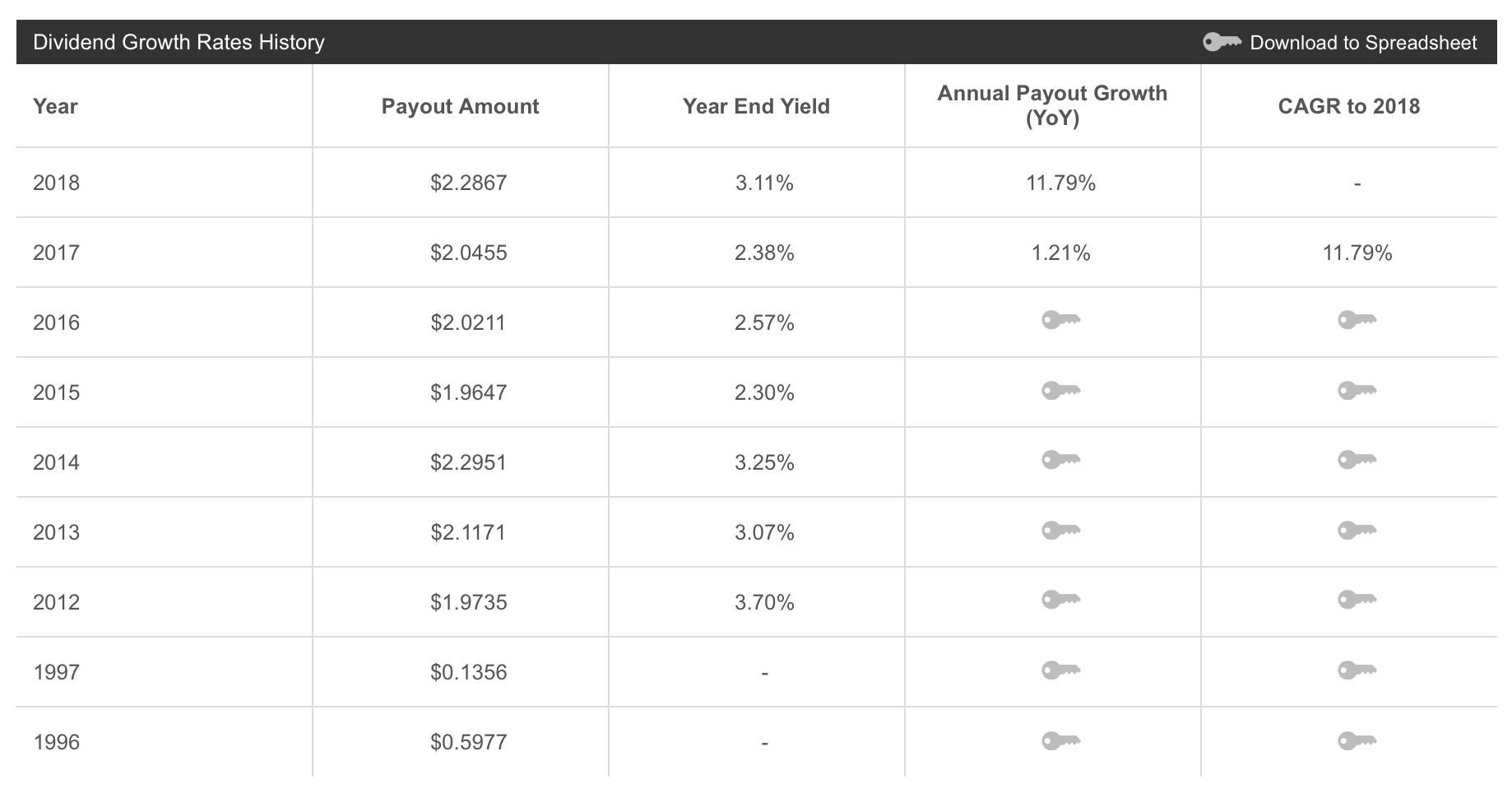

Lo que no me gusta mucho de RB es que su payout es cercano al 78% con respecto al FCF y que las expectativas de crecimiento no son demasiado altas (<5%) sumado a un dividendo bastante bajo (<3%)…

No sé si me estaré perdiendo algo pero esta combinación que comento siempre me echan para atrás a la hora de entrar en esta empresa.

@mr-j a mi me atrae mucho más su estabilidad y su condición defensiva que su dividendo. Por eso entre con una posición. Si cae un 10% del precio que la compre, osea, por debajo de 58,volvere a entrar.

Eso es exactamente lo que le ocurria a PG cuando estaba entre 72 y 78. Ahora que esta a 120 y crece más, todos quieren tenerla.

@miguel_angel_sanz, @Migron Vale. Entiendo que ahí está la inversión. En una empresa defensiva y muy estable que podría crecer gracias a buenas adquisiciones o movimientos dentro de su sector. Aunque se parte de un punto mas lejano en cuanto a retorno de capital.

En cualquier caso ahora os entiendo mejor. Gracias por la aclaración, chicos.

En mi humilde opinión, por debajo de 60 GBP bien se puede valorar si darle un mordisco.

menuda caída lleva en los últimos días, casi a cuchillo…

Buf, qué dilema. Justo ahora está yielding un 3%. En su día la tuve y la revendí por ansia. Ahora me la quedaría para siempre. Primerísimas marcas, buen moat y sin retención…

Acaba de caer por debajo de 58 libras.

Empieza a ponerse interesante.

No obstante me preocupa esto.

No es una DGI al uso.

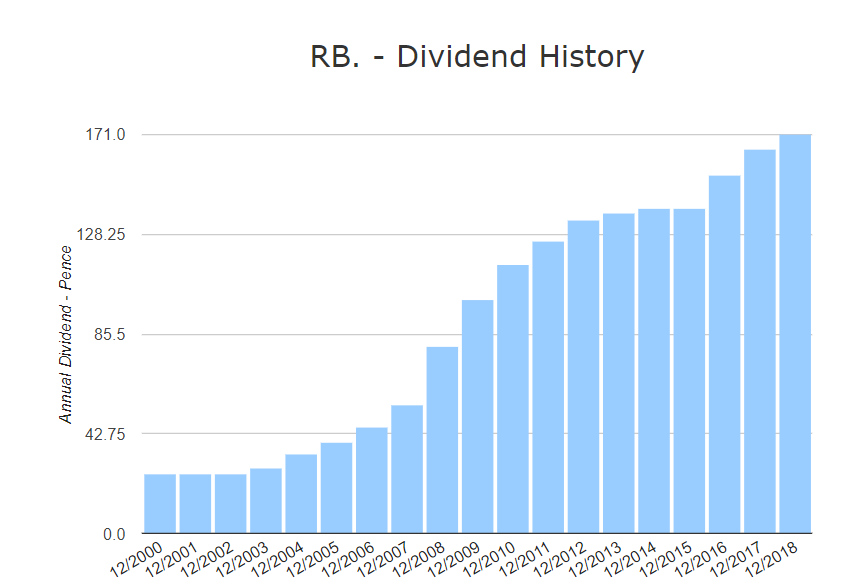

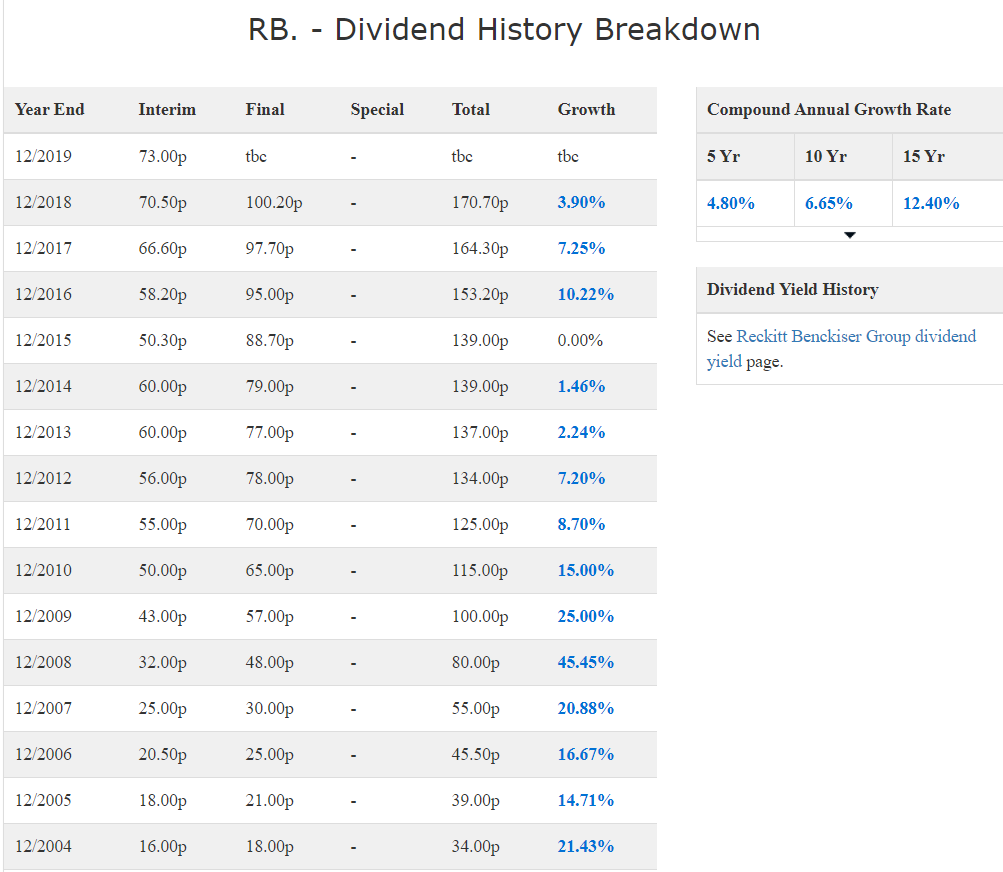

Consumer Staple clásico pero que a pesar de payout 10%, no tiene subida constante de dividendo al menos en 5 años.

Ese dato apuesto a que está mal. Payout del 10% y rpd del 3% implicaría un per de 3,33.