Hola, aprovecho tu pregunta para actualizar el hilo y exponer mi idea.

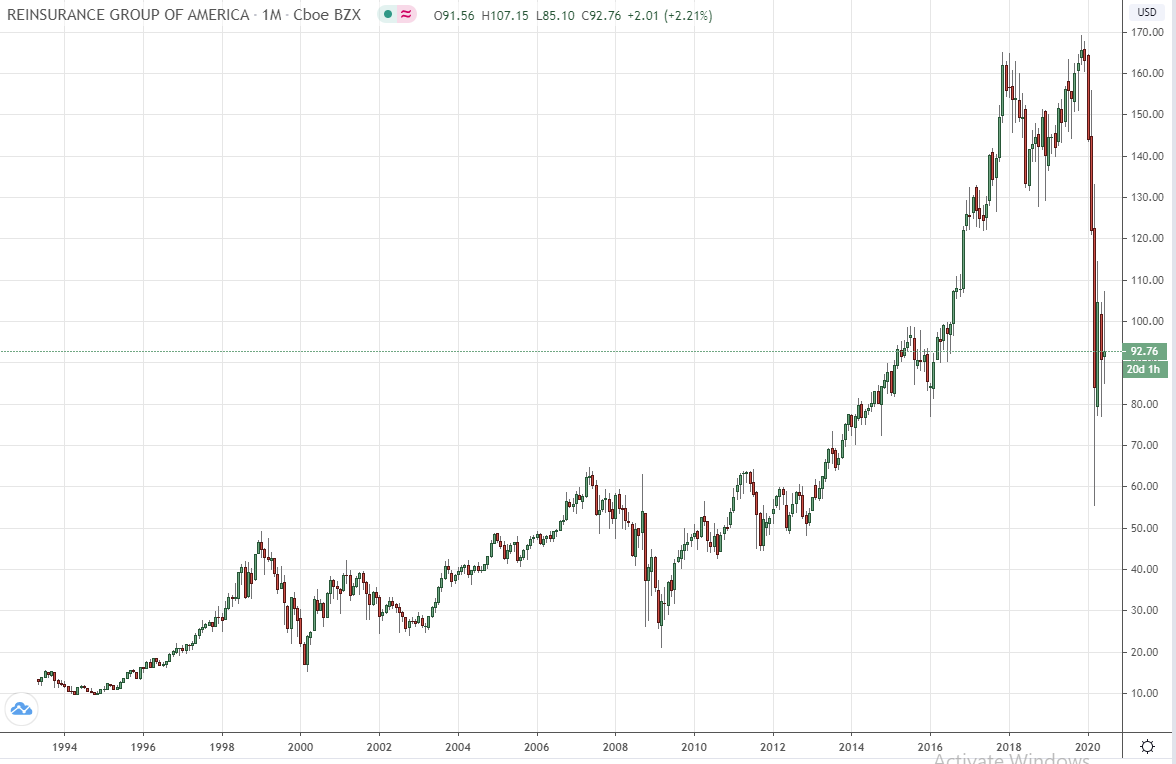

Ahora mismo cotiza alrededor de un 48% más barato que el máximo anterior al confinamiento. La recuperación algunas de sus competidoras has sido mejor, por ejemplo:

- Munich RE (MUV2), está en un 32% de su máximo

- Swiss RE (SREN), está en un 30%

- SCOR (SCR), un 34%

- Hannover RE (HNR1), un 9%

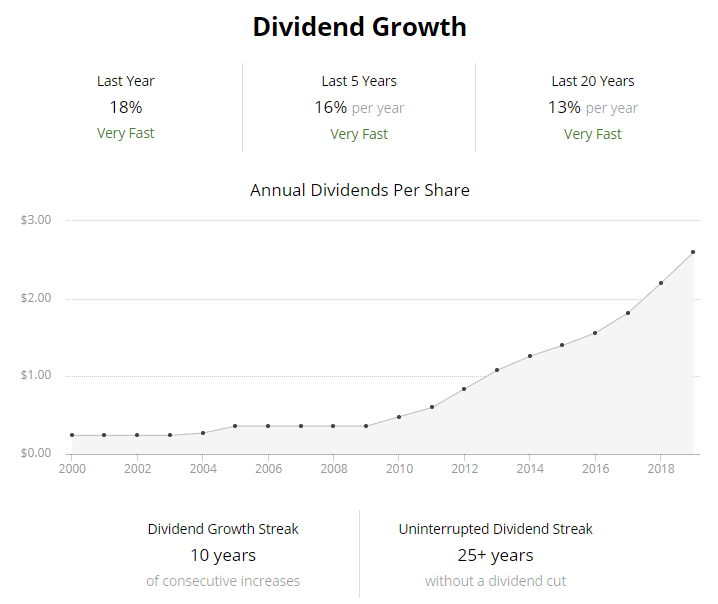

Investigando por encima el historial de dividendos de la competencia, la mayoría ni siquiera vale la pena comparar. Aunque algunas tengan yields llamativos su historial es nefasto, o muy corto, o con cuts. HNR1 con growth anual de 10 años al 4% con cut en 2008 y 2005. Swiss RE, con un 8%, nada mal, pero cut en 2009 y 2003. … Munich RE con muy buen historial sin cuts pero con growth a 10 años al 4%.

Estas son gordas y tendrán sus bondades, de ahí la reapreciación, pero como ya no pasan mi filtro no me tomo la molestia, al final lo importante para mí es el dividendo y no cazar el momentum del precio.

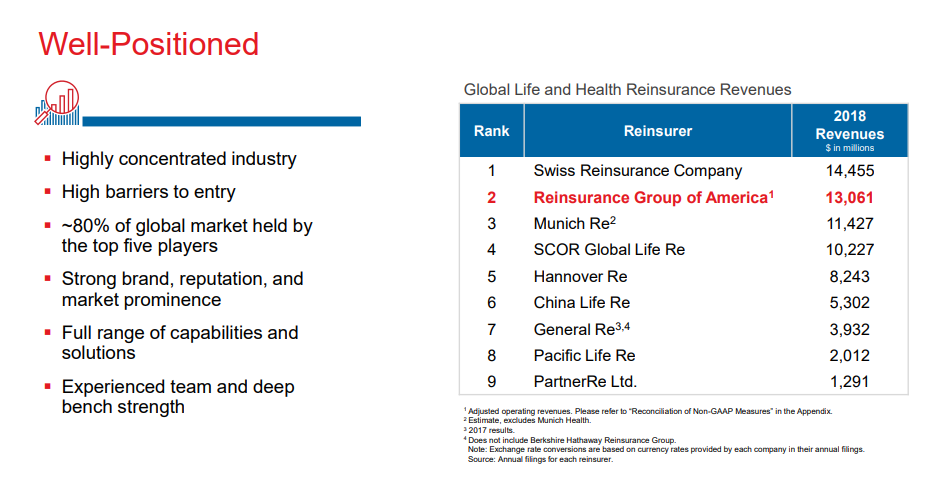

Como dice en la diapo de la presentación de RGA, el sector reinsurance, en concreto de las reaseguradoras de vida y salud es un oligopolio, industry muy concentrado, como ellos mismos apuntan, esto es una gran barrera de entrada a nuevos competidores, vamos a decir que esta es su moat, teniendo en cuenta que RGA goza de muy buena posición.

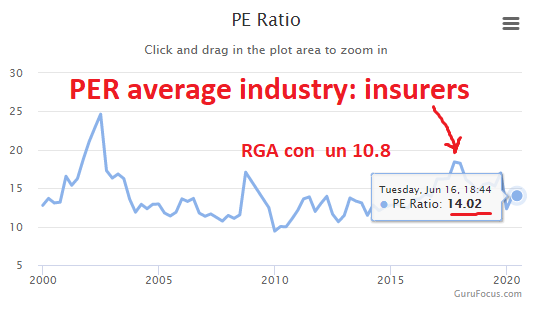

Fuente de GuruFocus (recomiendo la web, muy gráfica). La media es de insurance porqué reinsurance no la he conseguido.

El income statement del annual report, para hacernos una idea rápida de como han marchado las cosas últimamente.

Y esto no responde a tu pregunta, cierto, porqué ha sido más bien la razón por la que escoger a RGA y no a otra reaseguradora. y además sobre pasado. Lo que importa es como está la empresa cubierta para superar las consecuencias (y lo que se puede venir) del el COVID. Lo cierto es que si la RGA se ha devaluado a la mitad es por algununos temores. Veamos qué preocupa sobre la industria:

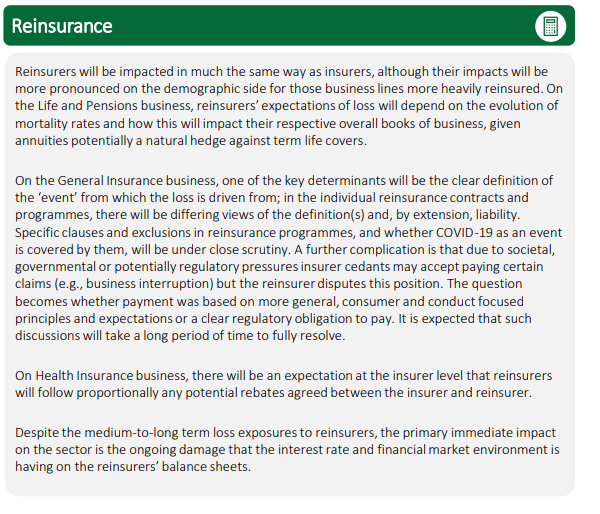

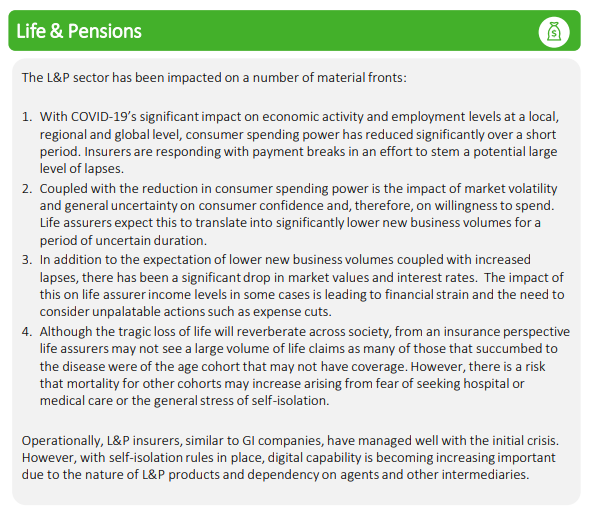

Citas del insight sobre el sector en cuanto al Covid de Deloitte (empresa consultoría/asesoría)

!

Otro insight (de KPMG):

Of all insurance segments, it is life insurers who are facing the most difficult challenges. The industry is closely monitoring the potential impacts on mortality rates, however, we expect that life insurers may also feel significant impacts due to what is happening in the financial markets.

Because of the long-term assets and liabilities that life insurers hold, market volatility is always challenging for the sector - and we have seen extreme volatility in recent weeks. Major exchanges around the world have experienced some of their worst falls in decades, even if ground has later been made up again. Movements in equities, interest rates and credit spreads create tremendous asset liability management risks for life insurers as yield curves flatten.

All of these factors can result in solvency ratio challenges. Prior to this COVID-19, much has been said about the industry being well-capitalized and so insurers may be starting from a position of strength as it relates to capital.

if market volatility continues and fluctuations persist, they may need to reassess their investment portfolios and exposures to potentially reduced investment earnings as well as protecting capital/security for policyholders and key stakeholders.

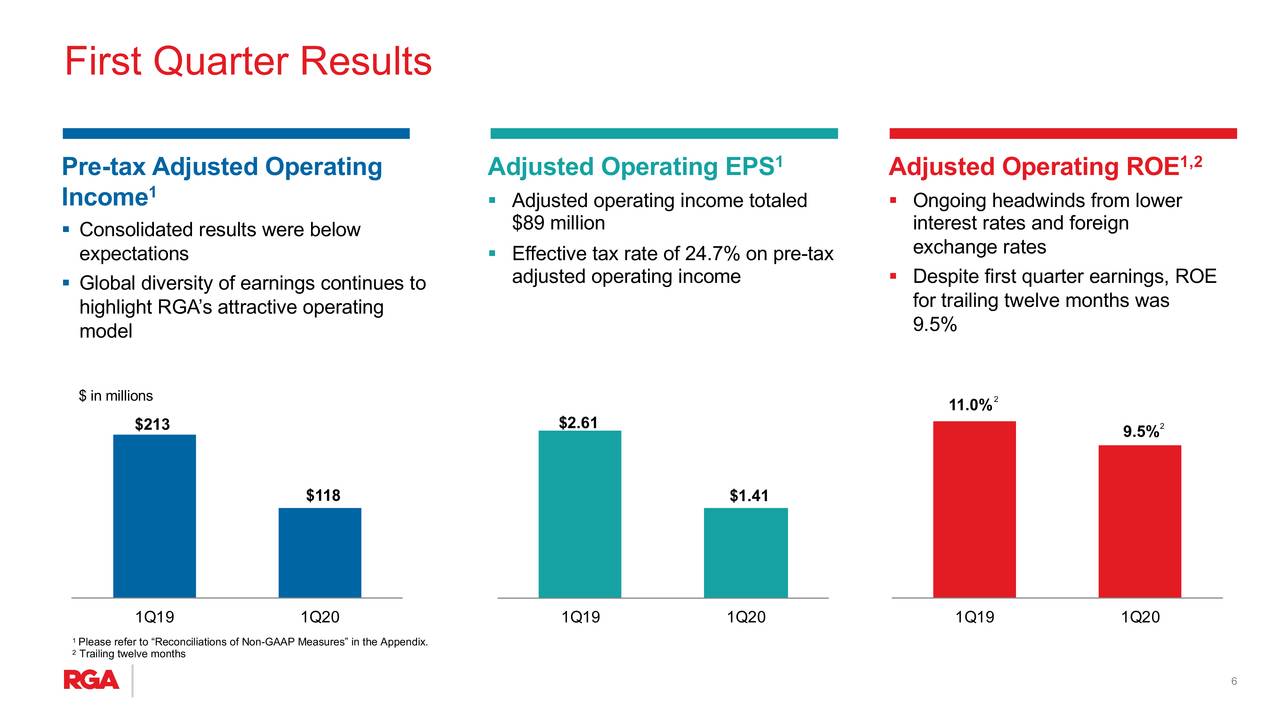

Sabiendo que RGA no está diversificada en riesgos, parece bastante expuesta. Después está el portfolio, como lo usan para cubrirse, mantenerse estables, garantizar rendimientos y otras cosas me cuesta entender, pero es algo a tener en cuenta. Como dicen en la Q1 '20, el mal resultado en el report es dado a:

Non-operating items, such as embedded derivatives, investment impairments and CECL drove the net loss.

Y como dicen consultores y analistas, el golpe real en el modelo de negocio vendría dado con cierto lag (retraso) dado que las pérdidas ocasionadas, por ejemplo por la mortalidad, o los gastos sanitarios que pudiera haber ocasionado el COVID se presentan de esa manera y esta hostia visible ahora en la Q1 es más bien debida a la pérdida de valor de algunos de sus activos (investment impairments), que no dejan de estar sujetos a su vez al al desplome generalizado del corona.

De todos modos, si ha habido cambios sustanciales en el operating income:

Y como dicen:

1Q20 adjusted operating earnings were below expectations due to higher mortality claims in the U.S. and variable investment income well below our run rate. Results in most other segments were generally in-line with or better than expectations. Australia reported a modest profit.

Pero de nuevo el desplome en el mercado también influye aquí, como ya apuntaban las consultoras.

Si puedo, mañana voy a añadir más cosas, quedan muchas y he estado escribiendo de lo PEOR!!!

falta hablar de deuda (bien), geodiversificación (mal pero estan yendo a bien), medidas contra el covid, los activos que tienen, futuro de las insurance (oportunidades)y más